原付の補償は自賠責保険だけで十分?

自賠責保険の必要性と補償内容について確認しましょう。

■自賠責保険とは

自賠責保険は、原付を含むすべての自動車に加入が義務付けられています。その目的は、交通事故による被害者への被害者を救済するために加害者が負う経済的な負担を補てんすることによって基本的な対人賠償を確保することを目的としてします。

・自賠責保険の必要性と加入義務

自賠責保険に加入しないで人身事故を起こした場合、本来自賠責保険から支払われるはずの賠償金はすべて自己負担になります。原付の自賠責保険の加入は、損害保険会社やバイクの販売店などで取り扱っています。また、郵便局(一部取扱いのない局あり)、一部の保険会社(組合)ではインターネットやコンビニでも手軽に加入の手続きができるようになっています。加入した際に受け取る保険標章(ステッカー)を必ずナンバープレートの見やすい位置に貼り付け、自賠責保険の証明書は運転する際には所持しなくてはならいないため原付のシート下に保管しておくといいでしょう。

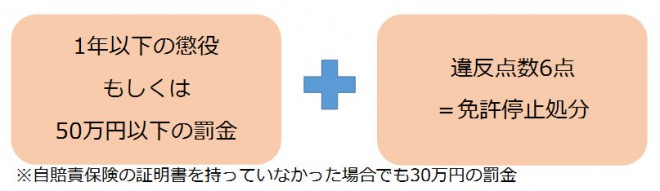

また、事故を起こさなくても未加入で運転(無保険運転)をすれば違法となります。それにともない懲役または罰金の刑を受け、さらに交通違反として免許停止という重い処分となります。

【無保険運転した場合の罰則】

傷害・後遺障害・死亡に至るまでの補償があり支払われる保険金はそれぞれ支払限度額があります。事故の損害に応じて支払われる保険金は、次のとおりです。

・傷害による損害

治療関係費、文書科、休業損害および慰謝料が支払われます。

・後遺傷害による損害

傷害の程度に応じて逸失利益および慰謝料等が支払われます。

・死亡

葬儀費、逸失利益、被害者および遺族の慰謝料が支払われます。

【自賠責保険の支払限度額】

被害者1名についての限度額 | |

傷害 | 120万円 |

後遺障害 | [1]神経系統の機能や精神・胸腹部臓器への著しい障害で、介護を要する障害 |

死亡 | 3000万円 |

出典:「自賠責保険ポータルサイト」国土交通省より

自賠責保険に加入したからと言ってすべての事故に適用されるとは限りません。被害者側の責任が100%である事故(無責事故)については支払い対象にはなりません。

無責事故には次のようなケースがあります。

・被害車両がセンターラインオーバーによる事故

・被害車両が赤信号無視による事故

・追突した側が被害車両の事故

■自賠責保険の保険料

保険料は1年ごとに契約するより長期で契約した方が支払う保険料はお得になります。

【保険料】

原動機付自動車 | |

12ヶ月 | 7500円 |

24ヶ月 | 9950円 |

36ヶ月 | 1万2340円 |

48ヶ月 | 1万4690円 |

60ヶ月 | 1万6990円 |

出典:「自賠責保険ポータルサイト」国土交通省より

したがって自賠責保険では補償されない部分をカバーするためにバイク保険(任意保険)に加入することを検討します。

■必要な補償とは

事故による高額な賠償金に備えためには、「対人賠償保険」と「対物賠償保険」の契約保険金を無制限で加入するのが基本的な考えとなります。

・対人賠償保険

事故で他人を死傷させてしまった場合の補償です。自賠責保険からの支払額を超える部分について保険金が支払われます。

・対物賠償保険

事故で他人の車や家屋、物やガードレール、電柱などを壊してしまった場合の補償です。自賠責保険では対物賠償は補償されないため、バイク保険(任意保険)に加入することで補てんすることができます。

■ファミリーバイク特約とは

ファミリーバイク特約とは、自動車保険の記名被保険者(主に自動車を運転する人)、その配偶者または同居の親族・別居の未婚の子供が原付を使用中などに生じた事故による他人への損害賠償や自身のケガについて補償するものです。他人から借用した原付や1家庭で2台以上所有している場合も全ての原付が対象となります。

ファミリーバイク特約には補償が違うと「ファミリーバイク特約(人身傷害型)」「ファミリーバイク特約(自損傷害型)」の2種類があります。

・ファミリーバイク特約(人身傷害型)

対人・対物賠償事故、人身傷害事故が補償されます。人身事故は本人や家族が原付を運転中の事故によるケガになります。

・ファミリーバイク特約(自損傷害型)

対人・対物賠償事故、自損傷害事故が補償されます。自損事故とは相手がいない単独事故などを言います。

ファミリーバイク特約ではバイク自体の損害は補償されません。また、契約している車の運転者限定特約および運転者年齢条件は適用されないので、「原付免許」を持っている高校生の子供でも補償の対象となります。

原付は手軽に利用できる日常の足ですが、法律上では公共の道路を走る車と同じ扱いをします。万が一の事故では損害賠償金が高額になる可能性もあります。自賠責保険だけではとても十分とは言えません。すでに契約中の自動車保険があれば、「ファミリーバイク特約」を検討するのも策です。運転者範囲や年齢に制限がなく、単体のバイク保険に個別に加入するよりも割安になるケースがありますので検討してみるといいでしょう。