2017年06月08日 09時50分

マネーに詳しいFPが解説 確定拠出年金(DC)を賢く使う方法とは?

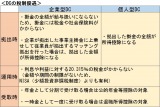

【図表】確定拠出年金(DC)の税制優遇 (C)oricon ME inc.

今年から確定拠出年金(以下、DC)の利用対象者が拡大され、ほぼ全ての現役世代が利用できるようになった。税制優遇の大きさを考えると、老後資金準備のためには優先して利用を検討すべき制度だといえる。賢く利用するためにも、メリットや注意点を確認しておきたい。

■誰もが利用できるようになった「DC」

そもそもDCは、制度を導入している企業の従業員が利用できる「企業型DC」と、DCなどの企業年金(毎年分割して受け取ることもできる退職金の一種)の制度がない企業の従業員や自営業者などが利用できる「個人型DC(愛称「iDeCo」イデコ)」の2種類があるが、今回拡充されたのは個人型DCの対象者についてである。

大きな変更点は、これまで法律上加入できない状態にあった専業主婦や公務員、企業年金はあるが企業型DCのない従業員などが、個人型DCの対象者として加えられた点である。

専業主婦などの国民年金の第3号被保険者は年額27.6万円(月額2.3万円)まで、公務員などの共済年金加入者や企業年金のみの加入者は年額14.4万円(月額1.2万円)まで個人型DCの掛金を拠出できる。

さらに今回の改正によって、もともと企業型DCに加入している人も、同時に個人型DCにも加入できるようになった。掛金の上限は、ほかの企業年金がない企業の場合で年額24万円(月額2万円)まで、ほかの企業年金がある企業の場合で年額14.4万円(月額1.2万円)である。ただし、企業型DCの掛金と合算して年額66万円(月額5.5万円)まで、ほかの企業年金がある場合は年額33万円(月額2.75万円)までとなっている。

■企業型DCは社内制度により変化

企業型DCについては、会社の退職金制度として導入されているケースや、財形貯蓄と同様の福利厚生制度として導入されているケースがある。退職金制度として企業型DCを導入している従業員は原則全員加入で、掛金負担者も企業であるのが通常である。一方、複利厚生制度として企業型DCを導入している会社の従業員は、任意加入で掛金の実質的な負担者も従業員となっているのが通常である。

したがって、同じ企業型DCといっても、退職金制度なのか、福利厚生制度なのかの違いがあり、掛金の実質的な負担者の違いもある。福利厚生制度タイプの企業型DCの場合は、掛金の実質的な負担者が従業員であるため、イメージとしては個人型DCに近いと考えてよいだろう。

とはいえ、税制優遇の大きさは、どのタイプのDCでも大きな違いはない。企業型DCにおいては、掛金が給与扱いにならず、税金や社会保険料がかからないので、効果は絶大だろう。福利厚生制度として導入されている場合でも、従業員が掛金を負担した分は給与から外されて、税金や社会保険料の負担(月給の20%程度)がなくなるのである。財形貯蓄や個人年金保険などのように、手取りの給与(20%程度の税金や社会保険料控除後の給与)から積み立てたり保険料を支払ったりする制度と比べると、約2割が差し引かれる前の給与を積み立てられるのがDCなのだ。

■個人型DCは金融機関選びが重要

個人型DCにおいても、掛金の全額が所得控除になるので、一般的な会社員の場合、掛金相当額の15%〜20%程度の所得税・住民税の負担が軽くなる。税負担が軽くなった分を受取利息だと考えれば、かなり利回りの高い運用に相当する可能性もある。

さらに、NISAよりも相対的に有利である運用時の非課税措置や、受取時の優遇など、DCの税制優遇は圧倒的な有利さを持っているといえるだろう。その代わり、原則として“60歳になるまで使うことができない”という老後資金のための制度になっている。

なお、個人型DCは、利用者自身が取扱金融機関等を選ばなければならない点には注意が必要である。取扱金融機関等ごとに手数料や商品ラインナップが異なるため、ネット銀行などを選ぶのと同様、きちんと比較検討することが重要だろう。

最近では、比較サイトなども充実してきているが、取扱金融機関等の競争も激しくなってきているので、定期的にチェックをして、コスト負担の軽いところを探していくことが重要だ。毎月の事務手数料や商品ごとの手数料など、手間を惜しまずに比較した人ほど、制度を有効に使えるはず。現状としては、ネット銀行よりもネット証券のほうがDCの取り扱いに積極的になっている傾向がある。個人型DCを利用できる人は、まずは複数社の資料請求あたりから始めてみるとよいだろう。

<記事/菱田雅生(マイアドバイザー登録FP)>

早稲田大学法学部卒業後、大手証券会社を経て独立系FPに。資産運用や住宅ローンなどを中心テーマに、相談業務や原稿執筆、セミナー講師などに従事している(http://www.la-consul.com)。

>>まずはチェック! 実際の利用者が選ぶ【ネット銀行】満足度ランキング

>>無一文から億万長者に! 米著名投資家の手法を簡潔紹介