2017年07月30日 11時10分

受給時の課税を減らせるかも!? 賢いイデコ資産の受け取り方

受け取り方によって支払う税金が変わる!? イデコの賢い受け取り方を紹介(写真はイメージ)

個人型確定拠出年金(愛称「iDeCo」、以下イデコ)で積み立てたお金は、要件を満たせば60歳から老齢給付金(確定給付企業年金)として受け取り開始となる。給付のタイミングで課税されるのだが、所得控除により税負担が軽くなる優遇税制となっている。そして、受け取り方を調整すれば、さらに税額を抑えることができるかもしれない。今回は、イデコの賢い受け取り方について考えていこう。

■受け取りに税金がかかることも

老齢給付金の受給は、年金と一時金、あるいはその2つを組み合わせる方法が選択できる。年金だと「公的年金等控除」が、一時金だと「退職所得控除」が適用され、税が軽減されるメリットがある。

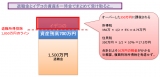

ただし、この控除額は退職金や公的年金などと合わせた金額となる。たとえば、60歳から年金で受け取る場合なら、公的年金と合わせて70万円まで非課税だ。一時金の場合だと、加入年数を勤続年数に読み替えて退職所得控除の額が積み上がっていくため、加入年数が30年なら、他の退職所得と合わせて1500万円まで非課税となる。イデコで積み立てたお金は“すべて非課税で受け取れる”と思いがちだが、控除の金額を超えてしまうと課税されるので注意が必要だ(図表1参照)。

■非課税枠は最大限に利用する

会社員や公務員で勤め先から退職金がもらえる場合、イデコの資産も同時に一時金で受け取ると控除額を超えてしまう可能性がある。そんな時は、一時金と年金の併用で調整する方法を検討したい。

例えば、退職金が1500万円、イデコの資産が700万円の例で考えてみよう。勤続年数もイデコの加入年数も35年だとすると、退職所得控除は1850万円なので、控除枠を超えた350万円が課税の対象となる。退職所得はその半額で税額を計算するので、所得税と住民税合わせて、およそ26万円の税金が引かれてしまう(図表2参照)。

では、イデコ資産の受け取り方を変えてみよう。まず、退職所得控除の1850万円に収まるように、60歳で退職金1500万円とイデコの資産のうち350万円だけを一時金として受け取る。残りのイデコの資産350万円は、年金として60歳から64歳まで非課税枠に収まる年間70万円ずつ受け取れば、かかる税額はゼロとなる(図表3参照)。

このように、受け取り方を変えると課税額を減らせる場合がある。しかし、ここで紹介した受け取り方法は、ほんの一例にすぎない。金融機関によっては受け取り方法の併用ができないこともある。

さらに、併給できたとしても、年金の受給方法には、引き続き自分で運用しながら取り崩すタイプや、保険商品に預け替えて確定年金として受け取るタイプなど、加入する金融機関によって選択肢も異なる。年金での受け取り回数が多くなるほど口座管理手数料や振込手数料がかさむことも考慮する必要があるだろう。

受給方法の選択肢は多く、なかなか複雑だ。場合によっては、報酬を払ってでも、税理士やファイナンシャル・プランナーに相談したほうが損失を最小限にできる場合もあるだろう。自分にとって一番“得する”受け取り方ができるよう、しっかりと検討しよう。

(マネーライター・永井志樹子)

>>始める前に情報収集 利用者から支持されている【ネット証券】は?

>>「公務員=老後生活が安定」は昔話に? “イデコ”活用への期待