10年間で最大400万円も控除! 確定申告は住宅ローン減税の第一歩

住宅ローン減税を受けるための条件や、申告に必要な書類、記入事項などをチェックしていこう。

※今回の特集内で紹介している情報やデータは2013年12月現在のものです。変更される場合もありますので、ご注意ください。

手間がかかる住宅ローンの確定申告だか、その魅力はなんといっても「住宅借入金等特別控除」、いわゆる“住宅ローン減税”にある。過去に何度も見直しや改正を繰り返している住宅ローン減税制度だが、2013年に発表された「平成25年度税制改正大網」では4年間の延長が決定した。さらに消費税率が2014年4月に8%、2015年10月に10%へ引き上げられる(見通し)ことを踏まえ、2014年4月1日からは最大控除額の引き上げを実施。改正点をまとめると<表1>のようになる。

▼住宅ローン減税の改正点<表1>

項目 | 現行制度 | 改正制度 |

入居時期 | 〜2014年3月 | 2014年4月〜2017年12月 |

借入金等の年末住宅ローン残高の限度額 | 2000万円(3000万円) | 4000万円(5000万円) |

控除割引 | 1% | 1% |

控除期間 | 10年 | 10年 |

最大控除額:年間 | 20万円(30万円) | 40万円(50万円) |

最大控除額:合計 | 200万円(200万円) | 400万円(500万円) |

確定申告をきちんとしたうえで、減税を受けるための主な条件を改めてまとめると、次のとおりだ。下記以外にも条件があるので詳しくは国税庁ホームページ『マイホームの取得や増改築などしたとき』(外部リンク)で確認しよう。

住宅ローン減税(住宅借入金等特別控除)を受けるための主な条件

・新築又は取得日から6ヶ月以内に入居し、適用を受ける各年の12月31日まで引き続いて住んでいること。

・この特別控除を受ける年分の合計所得金額が、3000万円以下であること。

・新築又は取得をした住宅の床面積が50平方メートル以上、かつ1/2以上が居住用であること。

・返済期間が10年以上の住宅ローンで、住宅金融支援機構や金融機関などからの借り入れであること。

・新築又は取得日から6ヶ月以内に入居し、適用を受ける各年の12月31日まで引き続いて住んでいること。

・この特別控除を受ける年分の合計所得金額が、3000万円以下であること。

・新築又は取得をした住宅の床面積が50平方メートル以上、かつ1/2以上が居住用であること。

・返済期間が10年以上の住宅ローンで、住宅金融支援機構や金融機関などからの借り入れであること。

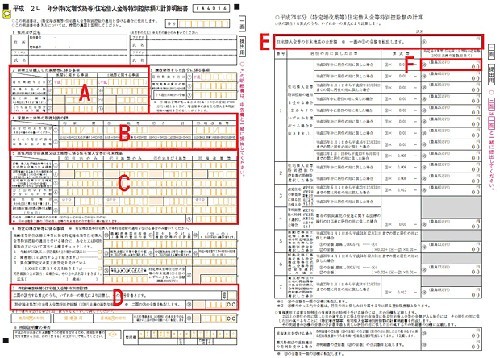

▼住宅借入金等特別控除額の計算明細書 <画像1>

【A】「新築又は購入した家屋等に係る事項」には、居住開始年月日、家・土地の購入費用、家の総床面積、全土地面積を記入。

【B】「家屋や土地等の取得対価の額」には、あらためて家・土地の購入費用を記入し、合計額を出す。

【C】「居住用部分の家屋又は土地等に係る住宅借入資金等の年末残高」には、金融機関から交付される「住宅取得資金に係る借入金の年末残高等証明書」に記載されている内容に応じて記入していき、ローン残高を割り出す。

【D】「住宅借入金等特別控除額」には、右側の別紙で計算した額を記入する。

【E】「住宅借入金等の年末残高の合計額」にはCで割り出したローン残高を記入し、初年度の場合はFの部分に、その1%(0.01を掛ける)の金額を記入しよう。

【B】「家屋や土地等の取得対価の額」には、あらためて家・土地の購入費用を記入し、合計額を出す。

【C】「居住用部分の家屋又は土地等に係る住宅借入資金等の年末残高」には、金融機関から交付される「住宅取得資金に係る借入金の年末残高等証明書」に記載されている内容に応じて記入していき、ローン残高を割り出す。

【D】「住宅借入金等特別控除額」には、右側の別紙で計算した額を記入する。

【E】「住宅借入金等の年末残高の合計額」にはCで割り出したローン残高を記入し、初年度の場合はFの部分に、その1%(0.01を掛ける)の金額を記入しよう。

建物だけを新築した場合や、土地付きで建物を購入した場合、新築か中古物件かなど、ケースによって必要書類が少しずつ変わってくる。国税庁ホームページで詳しく紹介されているので参考にしよう。

▼必要書類とその入手先<表2>

■全ケース共通

書類の種類 | 入手先 |

住宅取得資金に係る借入金の年末残高等証明書 | 金融機関 |

住民票の写し | 市区町村など |

■(1)家屋を新築、または新築家屋を購入した場合

書類の種類 | 入手先 |

家屋の登記事項証明書 | 法務局 |

請負契約書の写し | 建築会社など |

売買契約書の写し | 不動産会社など |

■(2)土地付き家屋(マンション、建売住宅など)を購入した場合

書類の種類 | 入手先 |

(1)の書類 | --- |

敷地の登記事項証明書 | 法務局 |

敷地の分譲に係る契約書の写し | 不動産会社など |

■認定長期優良住宅を新築した場合

書類の種類 | 入手先 |

(1)または(2)の書類 | --- |

その家屋に係る長期優良住宅建築等計画の認定通知書の写し | 市区町村など |

住宅用家屋証明書の写し | 市区町村など |

■中古家屋を購入した場合

書類の種類 | 入手先 |

家屋の登記事項証明書 | 法務局 |

耐震基準適合証明書 | 調査会社など |

住宅性能評価書の写し | 調査会社など |