料率クラスとは?自動車保険の保険料との関係や決め方を解説

今回は、料率クラスの基本的な考え方や、保険料にどう影響するかをわかりやすく解説します。自動車保険の保険料を抑えるために覚えておきたいポイントもまとめていますので、ぜひ参考にしてください。

また、本記事では、車を指す名称として「車両」「車種」と記載しておりますが、自動車保険における「車種」は「普通乗用車」など車の種別を指すため、区別して使用しています。

料率クラスとは保険料の計算要素のひとつ

料率クラスの決め方

損害保険料率算出機構とは、損害保険業の健全な発達と保険契約者等の利益を保護する目的で設立され、中立な立場で公正に調査を行っている団体です。料率クラスがどのように決められているのか見ていきましょう。

新型車の場合

新型車以外の場合

・事故有係数適用期間とは?同じ等級でも保険料が変わる仕組みを解説

料率クラスが適用される車種

適用される車種

料率クラスが適用される車種

・自家用普通自動車(大型セダンや大型ミニバンを含む普通車)

・自家用小型自動車(コンパクトカーや小型ミニバン)

・自家用軽四輪乗用車(軽自動車)

・自家用普通自動車(大型セダンや大型ミニバンを含む普通車)

・自家用小型自動車(コンパクトカーや小型ミニバン)

・自家用軽四輪乗用車(軽自動車)

適用されない車種

料率クラスが適用されない車種

・自家用小型貨物車(1BOXバンやライトバン)

・自家用四輪貨物車(軽1BOXバンや軽トラック)

・自家用普通貨物車(小型トラック)

・特殊用途自動車(キャンピング車など)

・自家用小型貨物車(1BOXバンやライトバン)

・自家用四輪貨物車(軽1BOXバンや軽トラック)

・自家用普通貨物車(小型トラック)

・特殊用途自動車(キャンピング車など)

料率クラスの評価項目

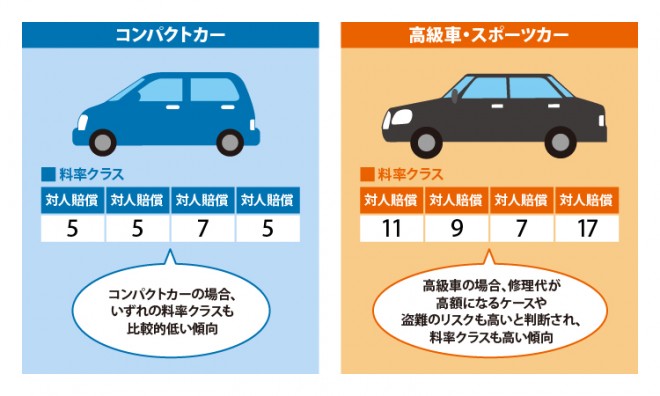

普通車はクラス1〜17、軽自動車はクラス1〜3で各補償項目を評価するのが基本的な仕組みです。いずれもクラス1が最もリスクが低いと判断されていることを表しており、保険料が安く設定され、数字が大きくなるにつれて保険料が高くなります。

4つの補償は、それぞれどのようなリスクに対応しているのか、確認していきましょう。

対人賠償保険

対人賠償補償は自賠責保険(強制保険)から保険金が支払われるものの、一般的に高額になりやすく、自賠責保険だけでは補償し切れないケースが少なくありません。そのため、自賠責保険の補償上限を超えた賠償金については任意保険の対人賠償保険によって補填されます。

対人賠償保険について、詳しくはこちらにまとめています

対物賠償保険

なお、事故で生じる物的な損害には、「直接損害」と「間接損害」があります。直接損害とは、「相手の車両の修理費用」「レッカー代」「道路標識の補修費用」など、直接的な損害です。

間接損害とは、事故によって物や店舗などが壊れた場合に間接的に生じる損害のことです。例えば、店舗を損壊させたことによって休業を余儀なくされた場合、「店舗の売上」「従業員の給与」などが該当します。

対物賠償保険について、詳しくはこちらにまとめています

傷害保険

人身傷害補償は過失割合にかかわらず、治療費などの実費が支払われる点が特徴です。搭乗者傷害補償は人身傷害補償とは異なり、負傷した部位や症状などによって保険金の金額があらかじめ決められています。

人身傷害補償について、詳しくはこちらにまとめています

搭乗者傷害補償について、詳しくはこちらにまとめています

車両保険

また、洪水などの水害により車両車が損壊した場合も補償の対象になる場合がありますが、地震、津波、噴火などの自然災害は補償の対象外となります。

車両保険について、詳しくはこちらにまとめています

料率クラスごとの保険料の差額

このように、料率クラスは自動車保険の保険料に少なからず影響を与えているのです。

なお、料率クラスは1年に1回見直されます。事故や盗難の発生率が高くなった型式に関しては翌年の料率クラスが上がり、保険料も高くなるのです。

※損害保険料算出機構「自動車保険 型式別料率クラスの仕組み」

料率クラスが影響するのは純保険料

これらは、保険料を決めるための基礎数値となり、純保険料率は損害保険料率算出機構によって算出されている一方、付加保険料率は各保険会社が独自に定めています。

料率クラスに影響する「純保険料」

そのため、無事故の状態で車を運転していたとしても、翌年の保険料が上がってしまうことがあるのです。

保険会社の裁量で決まる「付加保険料」

保険代理店などを通して加入する代理店型保険よりも、付加保険料が安い傾向があるためです。

保険料を抑えるために覚えておきたい車両の特徴

料率クラスが高い車両の特徴

盗難被害に遭うリスクが高い車種

中古車市場において人気がある車種は盗難に遭うリスクが大きく、料率クラスが高く設定される傾向があります。リセールバリューの高い車種や高級車は、中古車として売りに出した場合の売却額も高くなることから、標準的な車両と比べて盗難被害に遭いやすいのです。

具体的には、「高級セダン」「高級ミニバン」「SUV」といった車種は盗難リスクが高いと見なされます。

修理費用が高い車両

事故に遭った場合の修理費用が高額になりやすい車両も、料率クラスが高く設定されるケースが少なくありません。「高額な部品を使用しているスポーツカー」「修理に必要な部品を海外から取り寄せなければならない輸入車」などは、修理費用が高くなります。こうした車両の修理費用を対物賠償保険でまかなう場合、保険会社が支払う保険金もほかの車両と比べて高額になります。そのため、あらかじめ料率クラスを高く設定し、事故発生のリスクに備えているのです。

高齢者や若年層から人気がある車両

一般的に、認知機能に衰えが表れやすい高齢者や、運転経験が浅い若年層は事故のリスクが高いと見なされるため、両者が好んで購入する車両は、必然的に事故の発生リスクも高いと考えられます。

もちろん、こうした車両を運転する誰しもが高齢者や若年層とは限りません。しかし、同型の車両の全体に見られる傾向として事故発生率が高いということは、料率クラスも高く設定されやすいことを意味しています。

料率クラスが低い車両の特徴

販売台数が多い車両

一般的によく売れているとされる車両や、多くの人が乗っている車両を選ぶことで、保険料を抑えられる可能性があります。販売台数が多い車両ほど、多くのドライバーが自動車保険に加入し、保険料を納めていることになります。補償の対象となる運転者の年齢層も幅広くなりやすいことから、事故が発生するリスクも分散されるケースが多いためです。

販売開始から年数が経っている型式の車両

販売開始から年数が経過した型式の車両は、料率クラスが安定している傾向が見られます。販売されたばかりの新型車は、同じような価格帯・特徴の車両を参考に料率クラスが設定されますが、これはあくまでも想定されるリスクをもとにした料率クラスのため、不安定な傾向があります。販売開始から年数が経つにつれて実績データも豊富になっていくことから、料率クラスが安定していくのです。保険料を抑えたい場合には、販売開始からある程度の年数が経過した型式の車両を選ぶといいでしょう。

料率クラスを理解して保険料を抑えよう

ダイレクト型の自動車保険に乗り換えることで、保険料を抑えられる場合もあるでしょう。自動車保険の乗り換えを検討する際には、実際に加入している・加入していた方々の口コミを参考にされてはいかがでしょうか。

オリコンでは、日本最大級の規模で調査を行い、毎年オリコン顧客満足度ランキングを発表しています。自動車保険の保険料や事故対応、加入者の年代など、さまざまな視点のランキングを確認できるので、ぜひ保険会社選びの参考にしてください。

【最新】自動車保険 オリコン顧客満足度ランキング|評判・口コミ・おすすめ