2017年06月07日 09時40分

自動運転の事故責任は誰に? 2020年実用化に向けての課題

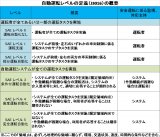

自動運転レベルの定義/内閣官房「官民 ITS 構想・ロードマップ 2017 」より

夢の自動運転実用化に向けて、先月末、内閣官房より「官民 ITS 構想・ロードマップ 2017 」が発表された。高度道路交通システム(ITS) を巡っては、特に自動運転システムに関して大きな改革の最中にある。CMなどでも目にすることが多くなった。政府も自動運転システムについては、官民連携による取り組みを進めている。そこで、自動運転とそれにかかわる問題点などについて整理しておきたい。

■自動運転レベルの定義

自動運転レベルの定義として、「SAE (Society of Automotive Engineers) J3016(2016 年 )」が正式にロードマップ 2017に採用された(図表参照 )。SAEレベル2以下がドライバーによる運転を前提としており、SAEレベル3以上がシステムによる運転を前提としている。

このロードマップでは、2020年をめどに高速道路での条件付運転自動化(SAE レベル3)、2025年をめどに高度運転自動化(SAEレベル4) の実用化を目指しているが、そのためには交通関連法規の見直しや各制度の整備が早急に必要だ。

■事故責任に関する4つの課題

自動運転では、システムの欠陥や障害等による事故が想定され、事故原因や責任関係の複雑化が予想される。交通事故の96%はドライバーのミスに起因していることから、対人事故について現状では、自動車損害賠償保障法3条(※1)において、運転手に無過失責任に近い形で責任を負わせている。だが、SAEレベル4以上の自動運転ではドライバーは運転に関与しないので、事故の責任はどこにあるのか、従来通り運転手にあるのか、システムの欠陥などの場合はメーカーにあるのか、といった問題が出てくる。国土交通省によると、実用化に向けた課題として以下の4点が挙げられ検討が進んでいる。

(1)自動車の所有者などが、従来通り「運行供用者」として責任を負担することが妥当か

(2)自動車メーカーなどは、システム欠陥による事故の損害についてはどう責任を負担するか

(3)データの誤り、通信の遮断、ハッキングなどの事故についてどう検討するか

(4)システム欠陥による自損事故について自賠法の保護の対象とするか

■変革を迫られる自動車保険

政府は、東京オリンピック・パラリンピックが開催される2020年をめどに、自動運転自動車の実用化を目指している一方、課題も山積みだ。また、自動車保険の在り方も現在は定まっていない。自賠責保険と任意の自動車保険は、事故による損害をカバーしてくれる存在だが、自動運転によって事故が減っていけば、自動車保険業界の市場規模が縮小することも考えられる。だが、これを機会に新しいタイプの保険の登場も期待できるだろう。

今後の政府による自動運転システムの導入と、自動車保険業界の変革をしっかり見ていきたい。

※1 第3条「自己のために自動車を運行の用に供する者は、その運行によって他人の生命又は身体を害したときは、これによって生じた損害を賠償する責に任ずる。ただし、自己及び運転者が自動車の運行に関し注意を怠らなかったこと、被害者又は運転者以外の第三者に故意又は過失があったこと並びに自動車に構造上の欠陥又は機能の障害がなかったことを証明したときは、この限りではない」

【文/竹谷希美子】

金融専門の編集・制作プロダクションSAKU株式会社代表。http://www.saku-life.jp/

>>新車購入前にチェック 年代別【自動車保険】ランキング

>>2020年の新車から義務付けられる「オートライト機能」とは?