2015年11月22日 10時00分

【ネット銀行】「外貨預金」が狙い目! 手数料で受取額にこんなに差が!!

外貨預金で生まれる“コストの差”はどれくらい? シュミレーションでチェックしよう!

最近はアベノミクスの影響もあり、投資でお金を積極的に増やしたいという人は増えている。そういったなか、投資で成果を出す際にポイントになるのが「コスト」だ。

ネット銀行では、投資信託や外貨預金などを利用して積極的にお金を増やすことができるが、投資を行うのであれば、「外貨預金」を積極的に検討したい。なぜなら、外貨預金の為替手数料は、大手都市銀行と比較すると、圧倒的に安いからだ。

例えば、ネット銀行大手の住信SBIネット銀行、ソニー銀行の米ドルの為替手数料は片道15銭。ソニー銀行は、外貨預金の残高が一定の条件を満たすと、為替手数料が優遇され、日本円に換算して残高が1000万円以上だと米ドルの為替手数料は片道8銭になる。

一方、大手都市銀行はどうかというと、窓口で外貨預金を申し込んだ場合、多くの都市銀行では米ドルの為替手数料は片道1円だ。外貨預金を行う際の通貨は米ドルのほかに、ユーロ、豪ドル、英ポンド、カナダドルなどさまざまな通貨があるが、為替手数料は米ドルが圧倒的に安い。だが、米ドルの金利は円預金とほぼ変わらず、超低金利であり投資するメリットが低い。

そこで、米ドルに変わって金利の高さで人気なのが豪ドルだ。豪ドルの為替手数料は、住信SBIネット銀行の場合、片道30銭だが、大手都市銀行の場合、片道2円となる。

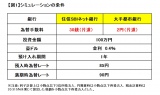

コストの差がどれだけ、投資の成果に影響を与えるのか、【図1】の条件からシミュレーションしてみよう。

【図1】の条件を元にシミュレーションしてみると、1年後の受取額は、住信SBIネット銀行が4万4455円、大手都市銀行が1万2383円(ともに税引後)となる。約3万2000円も違いがでることになるのだ。コストの差がいかに投資成果に影響を及ぼすか理解できるだろう。

店舗を持たないネット銀行は、人件費などがかからない分、コストを安くすることができる。お金を積極的に増やす際にもこうした恩恵の上手に受けながら利用することで、効率よくお金を増やすことができそうだ。

【文/高山一恵】

ファイナンシャル・プランナー。株式会社Money&You取締役(http://moneyandyou.jp/)。女性にお金の知識を伝えるべく講演、執筆、個人相談等精力的に活動。著書「パートナーに左右されない自分軸足マネープラン」(日本法令)「史上最強のFP2級AFPテキスト」「史上最強のFP3級テキスト」(ナツメ社)等多数

>>さっそくチェック! “手数料の満足度”で選ばれた【ネット銀行】ランキング

>>【ネット銀行】金利は店舗型の10倍! “ネット定期”の魅力が丸わかり