2017擭10寧27擔 11帪51暘

NISA傗僀僨僐丄帺暘偵崌偆搳帒惂搙偺慖傃曽

悢偁傞搳帒惂搙丄偳傟傪慖傋偽傛偄偺偐

丂偙偙悢擭丄NISA傗iDeCo乮屄恖宆妋掕嫆弌擭嬥乯側偳丄惻惂柺偱桪嬾偝傟偰偄傞搳帒惂搙偑師乆憂愝偝傟偰偄傞丅搳帒傊偺晘嫃偑壓偑偭偨偺偼偄偄偑丄慖戰巿偑憹偊傞暘偳傟傪棙梡偡傟偽偄偄偺偐敾抐偟偯傜偄柺傕偁傞丅偦傟偧傟偺摿挜傪抦傝丄惂搙偺慖傃曽傪峫偊偰偄偙偆丅

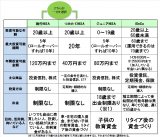

仭NISA偼3庬椶

丂桪嬾惻惂偺偁傞搳帒惂搙偺昅摢偑NISA乮僯乕僒乯偩丅捠忢偺庢堷偩偲抣忋偑傝塿傗暘攝嬥丄攝摉嬥偵20.315%偺惻嬥偑偐偐傞偑丄NISA偩偲偦傟偑偐偐傜側偄丅2014擭1寧偵僗僞乕僩偟偨尰峴偺乽NISA乿偱偼彜昳傪攦偄晅偗偰偐傜5擭娫丄擭娫120枩墌傑偱偑旕壽惻偱塣梡偱偒傞丅

丂偝傜偵丄偙偺尰峴NISA傪巆偟偨傑傑2018擭1寧偐傜偼乽偮傒偨偰NISA乿偑奐巒偲側傞丅尰峴NISA偱偼姅幃偐傜搳帒怣戸傑偱尷搙妟撪偱偁傟偽帺桼偵攧攦偑偱偒傞偺偵懳偟丄偮傒偨偰NISA偱峸擖偱偒傞偺偼堦掕偺婎弨傪僋儕傾偟偨搳帒怣戸偺傒偱丄掕婜揑偵愊傒棫偰傞昁梫偑偁傞丅旕壽惻搳帒忋尷妟偼擭娫40枩墌偲彮妟偩偑婜娫偑20擭偲挿偔丄僐僣僐僣愊傒棫偰偰挿婜揑偵帒嶻宍惉偱偒傞巇慻傒偵側偭偰偄傞丅

丂偙偺傎偐丄2016擭4寧偐傜偼20嵨枹枮偺枹惉擭偑懳徾偺乽僕儏僯傾NISA乿傕巒傑偭偰偄傞丅旕壽惻搳帒忋尷妟偼擭娫80枩墌偱丄20嵨偵払偡傞傑偱揔梡偑庴偗傜傟傞丅巕嫙偺戝妛恑妛側偳偵旛偊傞偨傔偺惂搙偱丄搳帒偟偨帒嬥偼18嵨傑偱偼旕壽惻偱堷偒弌偡偙偲偑偱偒側偄乮恾昞嶲徠乯丅

丂偙偺傛偆偵丄摨偠NISA偺榞慻傒偱偁偭偰傕偦傟偧傟撪梕偑戝偒偔堘偆丅20嵨埲忋偺恖偑壛擖偱偒傞尰峴NISA偲偮傒偨偰NISA偱偼摨堦擭偵暪梡偑偱偒側偄偨傔丄偳偪傜偐堦曽傪慖戰偡傞昁梫偑偁傞丅帺暘偺嵸検偱帺桼偵攧攦偟偨偄恖傗丄傑偲傑偭偨帒嬥偑偁傞恖側偳偼尰峴NISA丄挿婜偺帒嶻宍惉傪栚巜偡側傜偮傒偨偰NISA傪慖傇偲偄偄偩傠偆丅

仭iDeCo偱偼儕僞僀傾屻偺帒嶻宍惉傪

丂傕偆堦偮丄惻惂桪嬾偺偁傞搳帒岥嵗偲偟偰偼iDeCo乮僀僨僐乯偑偁傞丅iDeCo偼塣梡塿偑旕壽惻偵側傞偩偗偱偼側偔丄妡偗嬥偑慡妟強摼峊彍偺懳徾偲側傞偨傔丄NISA傛傝傕愡惻岠壥偑崅偄丅強摼偺偁傞恖偱偁傟偽嵟桪愭偟偰棙梡偡傋偒惂搙偩丅偨偩偟丄iDeCo偼儕僞僀傾屻偺帒嬥傪宍惉偡傞偨傔偺惂搙偱偁傝丄愊傒棫偰偨偍嬥偼60嵨偵摓払偡傞傑偱堷偒弌偣側偄丅偦偺偨傔丄60嵨傑偱偼妋幚偵巊偆偙偲偺側偄帒嬥傪iDeCo偱塣梡偡傞昁梫偑偁傞丅

丂偱偼丄NISA偲iDeCo偺偳偪傜傪棙梡偡傟偽偄偄偺偐偲媈栤偑偱偰偔傞偐傕偟傟側偄丅偦偺媈栤偵懳偡傞摎偊偼乽椉曽棙梡偟偰偍摼偵帒嶻塣梡偡傞乿偩丅偨偲偊偽丄60嵨埲慜偵昁梫側幵丒廧戭偺峸擖帒嬥偼偮傒偨偰NISA丄巕嫙偺嫵堢帒嬥偼僕儏僯傾NISA丄擭嬥傪曗姰偡傞偨傔偺帒嬥偼iDeCo偲偄偭偨巊偄暘偗偑峫偊傜傟傞丅

仭搳帒弶怱幰偵偍偡偡傔側偺偼

丂iDeCo偺愡惻岠壥偑堦斣崅偄偲偄偭偰傕60嵨傑偱偍嬥偑堷偒弌偣側偄偺偑怱攝偲尵偆偺偱偁傟偽丄偄偮偱傕弌嬥壜擻側偮傒偨偰NISA傪巒傔偰傒傞偲偄偄偩傠偆丅愊棫搳帒偼宲懕偡傞偙偲偱岠壥傪敪婗偡傞偨傔埨堈偵傗傔偰偟傑偆偺偼傛偔側偄偑丄偄偞偲側偭偨傜偄偮偱傕偍嬥傪堷偒弌偣傞偺偱丄壛擖帪婜偵傛偭偰偼偙偺愭壗廫擭傕尰嬥壔偱偒側偄iDeCo傛傝傕僴乕僪儖偑掅偔姶偠傜傟傞偼偢偩丅偝傜偵丄偮傒偨偰NISA偱偼挿婜搳帒偵岦偐側偄彜昳傗抣摦偒偑戝偒偄暋嶨側彜昳偼彍奜偝傟傞丅庤悢椏傗儕僗僋柺偱尩偟偄婎弨傪僋儕傾偟偨搳帒怣戸傗ETF偵尷掕偝傟傞偺偱搳帒弶怱幰偱傕幐攕偟偵偔偄惂搙偩偲尵偊傞丅

丂寢嬊偺偲偙傠丄旕壽惻搳帒惂搙偼帒嬥偺巊偄摴傗搳帒偟偨偄彜昳丄搳帒偵旓傗偡偙偲偺偱偒傞帪娫側偳偵傛偭偰巊偄暘偗偑昁梫偩偲偄偆偙偲偩丅嬥梈婡娭偺僉儍儞儁乕儞傗棳峴偵梮傜偝傟傞偙偲側偔丄帺暘偵崌偭偨惂搙傪偟偭偐傝偲尒嬌傔偨偄丅恾昞傕嶲峫偵偟側偑傜巊偄暘偗傪専摙偟傛偆丅

乮儅僱乕儔僀僞乕丒塱堜巙庽巕乯

亜亜搳帒傪巒傔傞側傜梫妋擣両丂枮懌搙偺崅偝偱慖偽傟偨亂僱僢僩徹寯亃傪敪昞

亜亜怴惂搙乬偮傒偨偰NISA乭2018擭僗僞乕僩丂嬥梈挕偑悇彠偡傞棟桼