会社員や公務員などいわゆるサラリーマンと呼ばれる給与所得者は、年末になると勤務先が年末調整を行います。例えば、保険会社から送られてくる生命保険料控除証明書を添付し提出している人も多いでしょう。

自動車保険は年末調整の対象となるのでしょうか?年末調整の仕組みをはじめ、年末調整の控除対象となる保険について解説します。

年末調整の仕組みを知る

給与の支払い者(勤務先)は、毎月(日)給与を支払う際に所得税(復興特別所得税含む)を所定の源泉徴収税額表をもとに計算し源泉徴収しています。しかしながら源泉徴収をした税額の1年間の合計額と、実際に納めなければならない税額は一致しません。なぜなら、源泉徴収税額表は1年間をとおして毎月の給与の額に変動がないものとして作成されますが、実際は給与の金額に変動がある、または、子どもが生まれたりして控除対象扶養親族の数などに異動があることがあります。その場合でも遡って各月の源泉徴収税額を修正はしません。また、配偶者特別控除や生命保険料控除などは年末調整の際に控除するとされています。

このような経緯から源泉徴収税額と実際に算出すべき税額には差異が生じ、不一致を精算するために給与総額が確定する年末に計算し、差額について徴収または還付する手続きが「年末調整」です。

ちなみに年末調整の対象となる人は原則として「扶養控除等(異動)申告書」を提出している人について行いますが、対象とならない人もいます。例えば、1年間の給与の収入金額が2000万円を超える人や2か所以上から給与の支払われている人で、他の給与の支払い者(勤務先)に扶養控除等(異動)申告書を提出している人などは年末調整の対象になりません。

年末調整で控除を受けられる保険

年末調整で控除の対象となる保険料には、生命保険料・地震保険料があります。自動車保険料は年末調整の控除の対象ではありません。平成18年の税制改正により平成19年分より損害保険料控除が廃止になり、その代わりに地震保険料を控除の対象とすることができます。このほか、厚生年金保険料や健康保険料などで支払った額を控除できる社会保険料控除があります。それぞれの控除の解説については下記のとおりです。

【社会保険料控除】

本人と生計を一にしている配偶者やその他の親族が負担する社会保険料を支払った場合、実際に支払った社会保険料の金額について所得控除を受けることができます。おもな社会保険料控除の対象となるものは次の通りです。

・健康保険、国民年金、厚生年金保険および船員保険の保険料

・国民健康保険の保険料又は国民健康保険税

・介護保険法の規定による介護保険料

・雇用保険の被保険者として負担する労働保険料

・国民年金基金の加入員として負担する掛金

・厚生年金基金の加入員として負担する掛金

・国家公務員共済組合法、地方公務員等共済組合法、私立学校教職員共済法、恩給法等の規定におる掛金、納付金又は納金など

給与所得者は年金保険料や健康保険料などの社会保険料が給与天引きされています。これが社会保険料として控除できます。また、20歳以上の子どもが国民年金に加入していて、その国民年金保険料を支払っていれば、申告することで社会保険料控除の対象になります。

【生命保険料控除】

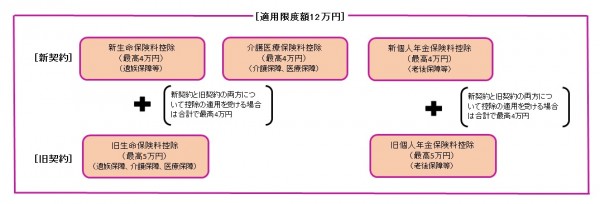

生命保険料、介護医療保険料、個人年金保険料を支払った場合、一定の金額の所得控除を受けられます。平成24年1月1日以降に契約した保険契約と平成23年12月31日以前に契約した保険契約の保険料では生命保険料の控除額が異なります。また、保険期間が5年未満の短期の契約については控除の対象とならないものもあるので注意が必要です。

<生命保険料控除の概要>

<新契約(平成24年1月1日以降に締結した保険契約等)に基づく場合の控除額>

【地震保険料控除】

地震保険は火災保険に付帯して契約できます。地震保険料控除の対象となるのは地震保険に関する部分の保険料になります。地震保険料と経過措置が適用される長期損害保険料を合算した控除限度額は、所得税50,000円、個人住民税25,000円となります。

<地震保険料控除の概要>

自動車保険料は年末調整で控除できない

年末調整で控除を受けられるのは「社会保険料控除」「生命保険料控除」「地震保険料控除」となるので、自動車保険料は年末調整で控除の対象にはなりません。

ですが、会社員とは異なり事業経営者、個人事業主の税務上の自動車保険料の取扱いが異なります。社用車として使用する自動車の自動車保険の会社が支払う保険料は会社業務に関連する経費(損金)として計上し、法人所得から差し引くことができます。また、個人事業主でも自動車を事業用として使用する場合の自動車保険の保険料は事業所得から差し引くことができます。

自動車保険料が年末調整できなくても、会社員にはこんな既得が!

カーライフを楽しむ会社員にとって、車購入後のコストに自賠責保険や自動車保険料があります。年末調整で控除できないし、払いっぱなしで何だか損した感じがあると思いがちですが、会社員としての既得もあります。

通勤手当は、1カ月あたり15万円まで非課税です。例えば、交通機関又は有料道路を利用する場合や交通機関を利用している人に支給する通勤用定期乗車券などです。また、マイカーや自転車(交通用具)などを使用している場合も対象で、通勤距離により異なりますが片道55キロメートル以上では31,600円まで非課税となっています。

とは言え、社会保険料や生命保険料・地震保険料などは年末調整で所得控除ができますのでその際には忘れることがないようにご留意ください。