自動車保険の乗り換えにおすすめの時期は?手順や注意点も解説

そこでこの記事では、自動車保険を乗り換える場合におすすめの時期や乗り換えのメリットのほか、具体的な手順と注意点について解説します。

目次

■自動車保険を見直すタイミング

■自動車保険を乗り換えるメリット

└保険料が安くなる可能性がある

└より適した自動車保険を選び直せる

■自動車保険の乗り換えは満期日がおすすめ

└中途解約よりも手続きの手間が少ない

└等級の引き継ぎがスムーズ

└支払った保険料が無駄にならない

■保険会社の乗り換え方

└1. 乗り換え先を決める

└2. 乗り換え先に加入申込み

└3. 契約中の保険会社に解約連絡

└4. 保険料の支払い等、必要な手続きをする

■自動車保険を乗り換える際の注意点

└空白期間や重複期間を作らない

└期間が空く場合は中断証明書を申請する

└乗り換えの検討・手続きは余裕を持って行う

■自動車保険の乗り換えは満期日に合わせて検討しよう

■自動車保険を見直すタイミング

■自動車保険を乗り換えるメリット

└保険料が安くなる可能性がある

└より適した自動車保険を選び直せる

■自動車保険の乗り換えは満期日がおすすめ

└中途解約よりも手続きの手間が少ない

└等級の引き継ぎがスムーズ

└支払った保険料が無駄にならない

■保険会社の乗り換え方

└1. 乗り換え先を決める

└2. 乗り換え先に加入申込み

└3. 契約中の保険会社に解約連絡

└4. 保険料の支払い等、必要な手続きをする

■自動車保険を乗り換える際の注意点

└空白期間や重複期間を作らない

└期間が空く場合は中断証明書を申請する

└乗り換えの検討・手続きは余裕を持って行う

■自動車保険の乗り換えは満期日に合わせて検討しよう

自動車保険を見直すタイミング

<自動車保険を見直すタイミング>

・契約している自動車保険の満期が近づいてきた

・車を買い替えた

・車の使用目的や使用頻度が変わった

・結婚などにより家族構成が変わった

自動車保険の見直しは、契約している保険の満期日を確認し、その2〜3ヵ月くらい前から検討するといいでしょう。もちろん、もっと早いタイミングから情報収集を始めることも可能です。ただし、保険会社が保険料やサービスを改定するケースもあるため、注意が必要です。

多くの保険会社は、2ヵ月前あたりに満期日と更新の案内を契約者に送ります。満期日の直前になって慌てることのないよう、余裕を持って情報収集を進めることが大切です。

自動車保険を乗り換えるメリット

保険料が安くなる可能性がある

また、自動車保険はダイレクト型と代理店型の2種類があり、切り替えることで安くなるかもしれません。ダイレクト型は通販型とも呼ばれ、インターネットや電話などで保険会社と直接契約を行うものです。代理店型に比べて代理店手数料や人件費などのコストが抑えられ、その分保険料が割安に設定されている傾向があります。現在契約している自動車保険が代理店型の場合は、ダイレクト型に変更することで保険料を安くできる可能性があるでしょう。

さらに、一部の保険会社では、乗り換えキャンペーンとして割引サービスを提供しているケースもあるので、活用してください。

より適した自動車保険を選び直せる

さらに最近では、示談交渉で弁護士へ依頼する場合に役立つ「弁護士費用特約」や、ペット愛好家向けのサポート、ちょっとしたトラブルに対応してくれるロードサービスなど、さまざまな特約が充実しています。現在契約している自動車保険にはない、自分に合ったサービスや補償を見つけられるかもしれません。

自動車保険の乗り換えは満期日がおすすめ

その理由は、「中途解約よりも手続きの手間が少ない」「等級の引き継ぎがスムーズ」「支払った保険料が無駄にならない」の3点です。それぞれについて、詳しく見ていきましょう。

中途解約よりも手続きの手間が少ない

ただし、自動的に契約が更新される特約をつけている場合は、解約の手続きが必要です。保険会社に連絡をしないと、そのまま更新されてしまうので注意しましょう。

等級の引き継ぎがスムーズ

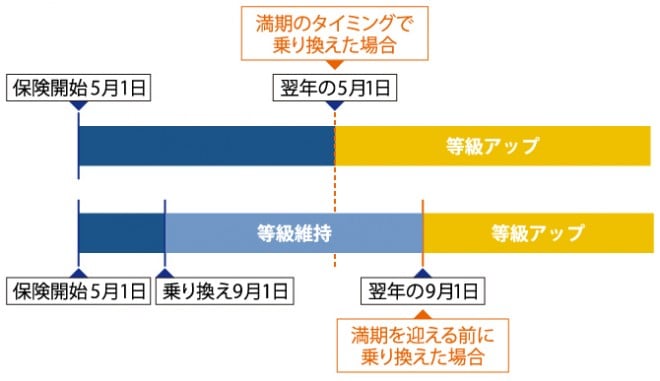

満期日の前に中途解約して乗り換える場合も、等級の引き継ぎは可能です。ただし、乗り換えた後の自動車保険で等級が上がるのは、契約開始から1年経った後。つまり、等級アップが遅れてしまうのです。

例えば、乗り換え前の保険の開始日が5月1日だとすると、通常であれば翌年の5月1日に等級がアップします。ところが、満期前の9月1日に乗り換えると、等級アップが翌年の9月1日にずれてしまうのです。

満期日のタイミングに合わせて乗り換えれば、そのようなデメリットも生じず、前の自動車保険の等級をスムーズに引き継げます。

支払った保険料が無駄にならない

ただし解約返戻金は、残りの契約期間を単純に日割り計算するのではなく、保険会社が設定する「短期率」という料率に従って計算されます。結果としては、残っている契約期間に対応する割合より少ない金額になってしまうのです。

せっかく支払った保険料を無駄にしないためにも、自動車保険の乗り換えは満期日のタイミングに合わせましょう。

保険会社の乗り換え方

1. 乗り換え先を決める

重視する条件が固まったら、保険会社への個別見積もりや一括見積もりで比較・検討し、乗り換え先を決めます。

2. 乗り換え先に加入申込み

3. 契約中の保険会社に解約連絡

ただし、自動で契約更新される特約をつけているケースでは、解約の連絡が必要です。解約の連絡をしないと、乗り換え先の自動車保険が無効となるため、契約中の保険に自動更新の特約がついていないか確認しておきましょう。

4. 保険料の支払い等、必要な手続きをする

自動車保険を乗り換える際の注意点

空白期間や重複期間を作らない

空白期間とは、自動車保険がかけられていない期間のことです。もし、現在の保険の満期日と乗り換え先の保険の開始日とで期間が空いてしまうと、保険の空白期間が生じます。空白期間に事故に遭った場合は、補償を受けることができません。また、空白期間が7日を超えると等級が引き継げない可能性があります。

重複期間とは、「現在の保険契約」と「乗り換え先の保険契約」の2つが重複する期間を指します。その期間中に事故に遭った場合、二重に保険料を支払っているため、「2つの保険から補償が受けられるのでは?」と思うかもしれません。

しかし実際には、補償を受けられるのはどちらかひとつの自動車保険のみです。つまり、重複期間に支払った保険料のうち片方は無駄になってしまうのです。乗り換え先の自動車保険の開始日は、現在契約している保険の満期日(解約日)と合わせ、空白期間や重複期間を作らないようにしましょう。

期間が空く場合は中断証明書を申請する

その場合は、乗り換え前の保険会社に中断証明書を申請しましょう。中断証明書があれば、一定期間は現在の等級を維持することができます。

乗り換えの検討・手続きは余裕を持って行う

また、自動車保険には特約、ロードサービス、保険料などさまざまな要素があるため、比較・検討に時間がかかります。さらに、書類の準備や手続きも必要です。満期日の直前に焦って対応することのないよう進めてください。

自動車保険の乗り換えは満期日に合わせて検討しよう

とはいえ、「自分にぴったりの保険を探すのは大変そう」と思う人もいるかもしれません。

自動車保険の見直しや乗り換えを検討するなら、オリコン顧客満足度ランキングで口コミを調べてみてはいかがでしょうか。顧客満足度が高い自動車保険のランキングや口コミ情報が満載で、乗り換え先を検討するのに役立ちます。ぜひ参考にしてください。