等級の引き継ぎ方は?他社乗り換えや家族間での引き継ぎなどを解説

この記事では、他社乗り換えや家族間での引き継ぎなど、ケース別にわかりやすくまとめています。自動車保険の乗り換えを検討している人は、ぜひ参考にしてください。

自動車保険の等級を引き継ぐ方法と条件は?

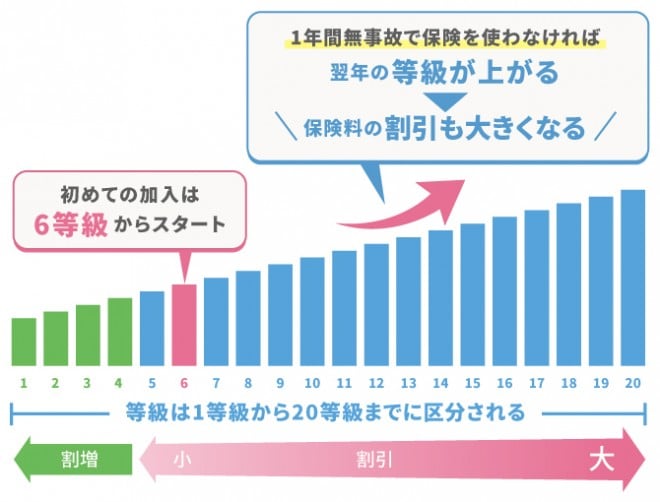

等級は事故リスクの差に応じて1等級から20等級まで区分されており、初めて自動車保険に加入する際は6等級からスタート。1年間無事故で保険を使わなければ翌年の等級が上がり、反対に事故を起こすなどして保険を使うと翌年の等級は下がります。無事故の期間を積み上げるほど等級が上がり、保険料の割引率も大きくなるのです。

この等級は、条件を満たすことで引き継ぐことができます。まずは、自動車保険を他社に乗り換える場合、自動車を買い替える場合、家族に引き継ぎたい場合のケース別に、等級の引き継ぎ方を解説します。

等級の基本の仕組みや割増引率について、こちらに詳しくまとめています

自動車保険を他社に乗り換える場合

等級を引き継がない場合、新規契約する自動車保険は通常6等級からスタートします。無事故の期間を積み重ねて等級が上がっているのであれば、乗り換え時に等級を引き継いだほうが得策です。

・乗り換えるなら満期日に合わせるのがおすすめ

自動車保険の契約期間中に保険会社を乗り換えた場合、基本的に契約前後で等級は変わりません。満期日までに保険を使っていなければ、乗り換え後は1等級上がった状態から契約開始となります。契約期間途中での乗り換えも可能ですが、無事故だった場合に等級が上がるのは、新たな契約開始から1年後になってしまうので注意しましょう。

また、契約期間中に等級が下がる事故を起こしていた場合、乗り換え後は下がった等級での契約になります。よって、保険会社を乗り換えるなら、現在加入している自動車保険の満期日に合わせるのがおすすめです。

ただし、等級を引き継ぐには、現在加入している自動車保険の満期日または解約日から7日以内に、新たな自動車保険の始期日を設定する必要があります。8日以上経過すると等級の引き継ぎができない点に注意してください。

車を買い替える場合

なお、車両入替の手続きをせず、新たに自動車保険を契約し直した場合、現状1〜5等級のケースを除き6等級からスタートすることになります。すでに等級が上がっている場合は保険料が上がる原因となるため、車両入替手続きを行って等級を引き継ぐほうがよいでしょう。

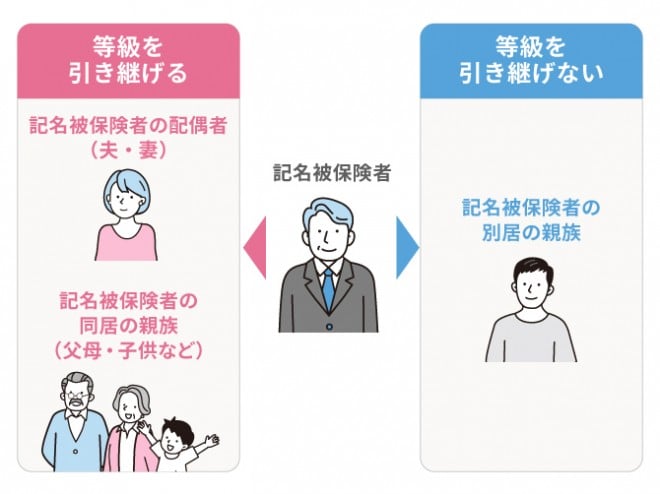

家族に等級を引き継ぎたい場合

ただし、等級を譲った親が自動車保険に加入する際には、再び6等級からスタートすることになります。加入時の年齢によって保険料が割安になるケースもあるものの、世帯全体で保険料が割安になるかどうか事前にシミュレーションしておくことが大切です。

等級を引き継ぐ際の注意点

自動車保険の空白期間を作らない

また、自動車保険の空白期間が8日以上になると、等級を引き継ぐことができません。等級を引き継ぐには、遅くとも7日以内に次の保険会社で補償が開始されるようにする必要があります。

共済組合によっては等級引き継ぎができない

乗り換えを検討する際には、等級の引き継ぎが可能か問い合わせてみることをおすすめします。

保険会社から契約解除された場合は等級引き継ぎができない

等級を引き継ぐ際には、事前に条件を確認しよう

オリコンでは、日本最大級の規模で調査を行い、毎年自動車保険満足度ランキングを発表しています。保険料や事故対応、加入者の年代など、さまざまな視点のランキングを確認できますので、保険会社選びの参考にしてください。