自動車保険において、使用および所有する車の保険契約台数が9台以下の契約者は「ノンフリート契約者」と呼ばれ、10台以上の契約者は「フリート契約者」と呼ばれます。そのうちのノンフリート契約者について、契約内容や事故歴に応じて1〜20等級に区分し、自動車保険の保険料を割増引する制度を「ノンフリート等級制度」といいます。

2012年4月1日、この制度は改定され、新制度の導入が決定。本格導入は2013年4月1日から順次、2015年4月1日までの2年間は経過措置期間とされました。多くの自動車保険会社では、2013年10月1日から導入を開始しています。

旧制度からの変更点は、大きく2つ。今回は「無事故係数」と「事故有係数」という等級係数の細分化について見ていきましょう。

事故で保険料が割高に! 等級制度に導入された「無事故係数」と「事故有係数」

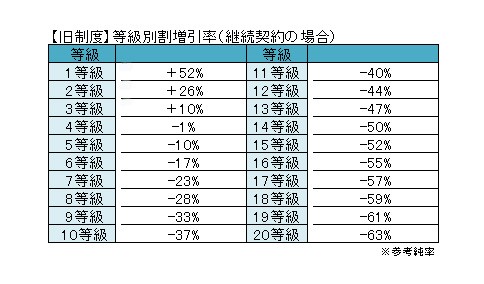

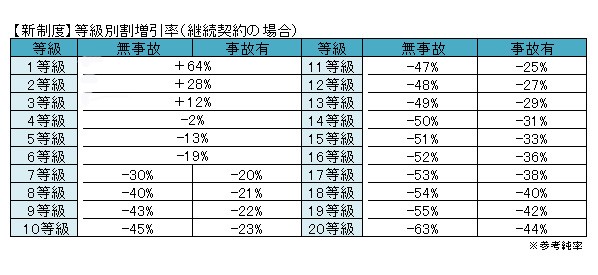

旧等級制度では、無事故のドライバーでも事故歴のあるドライバーでも、同一の等級であれば保険料の割増引率(係数)に違いはありませんでした。しかし、事故歴の有無に関係なく同じ負担では不公平ということで、新制度では等級係数を「無事故係数」と「事故有係数」に細分化。これにより、事故を起こしたドライバーの保険料が割高となることになりました。具体的な係数は、以下の通りです。

新制度では、3等級ダウン事故を起こしたドライバーは、翌年から3年間、事故有係数が適用されます。一方、1等級ダウン事故を起こしたドライバーは、翌年から1年間、事故有係数が適用されることになります。それぞれの期間を無事故で過ごせば、無事故係数に戻ることが可能です。例えば、10等級のドライバーが事故を起こし、翌年以降無事故だった際は、下記のようになります。

無事故係数と事故有係数には大きな差があるため、事故を起こして保険を使うと、かなりの出費となることは間違いありません。

等級の細分化にドライバーの意見は? 約7割が「賛成」

無事故係数と事故有係数の導入について、ドライバーはどのように感じているのでしょうか? オリコンが実施した調査(※調査概要は下記参照)によると、【良いと思う】が72%、【良くないと思う】が28%となり、約7割が好ましく思っていることがわかりました。その理由としては、「事故が減ると思うから」(東京都/20代/女性)、「加入者が、より一層事故に気を付けるようになると思うから」(群馬県/40代/女性)といった前向きな回答が多く見られています。

一方、反対派からは「わかりづらい」「複雑」といったコメントが最多。さらに、「保険を使う事にためらいが生じるので、果たしてこれで良いのかわからない」(千葉県/50代/女性)、「普段どんな優良なドライバーでも、たった一回のミスだけで、そういった扱いとなってしまうのは厳格にしすぎだと思う」(岡山県/30代/男性)といった、自分自身が実際に事故を起こしたケースを想定したうえでの、消極的な意見が寄せられました。

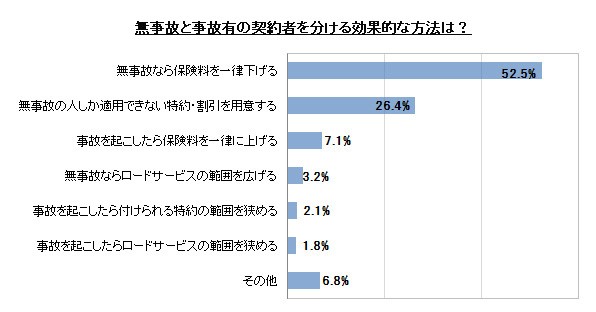

そこで、無事故と事故有の契約者を分ける効果的な方法について聞いてみたところ、【無事故なら保険料を一律下げる】(52.5%)が過半数超えでトップとなり、さらに【無事故の人しか適用できない特約・割引を用意する】(26.4%)が2位に。事故を起こしたドライバーの負担を増やすよりも、無事故の人により利がある制度にすべきという考えが多いようです。

「その他」という回答では、具体的に【事故の内容によって差をつける】【事故で給付した保険金額に応じて差をつける】【地域差、走行距離も勘案する】といった案も挙がっています。

自動車保険会社が粛々と導入を進めている「無事故係数」と「事故有係数」。良し悪しはあるかもしれませんが、調査に協力してくれた多くのドライバーが感じているように、「事故を起こさないようにしよう」という気持ちにさせてくれる面は多分にあると考えられます。制度がどうあれ、保険料の負担を減らす一番の方法は、事故を起こさないということ。くれぐれも安全運転を心掛けたいものですね。

【調査概要】

調査テーマ:『2014年度 顧客満足度の高い自動車保険ベスト18』

調査対象:自動車保険に加入している20〜60代の男女1000人

調査期間:2013年12月13日〜20日

調査方法:インターネット調査

調査機関:オリコン・モニターリサーチ(調査企画:株式会社oricon ME)