節税ポイントを見逃さない! FXの確定申告

※今回の特集内で紹介している情報やデータは2013年12月現在のものです。変更される場合もありますので、ご注意ください。

確定申告の時におさえておきたい「3つのポイント」

FX取引で確定した売買益、高金利国の通貨を買って金利を得る「スワップポイント」も含めて、年間20万円を超える利益を上げている人は、確定申告をする必要がある。申告の際、FX取引で得られた利益は「雑所得」扱いになる。雑所得には「総合課税」と「申告分離課税」の対象となるものがあり、FXの場合は「申告分離課税」が適用される。したがって、ほかの雑所得で得た利益と損失を合算して申告すること(損益通算)はできず、個別に税額を計算する必要がある。

ただし、「先物取引に係る雑所得」に分類されているものとであれば、FXとその他の損益を合算し、支払うべき税金額を下げることができる。損益通算できるもの、できないものの主な例をチェックして、節税につなげよう。

FX取引と損益通算できるもの | FX取引と損益通算できないもの |

・複数社にまたがるFX取引での損益 | ・給与収入、年金収入 |

【ポイント2】必要経費はどこまで認められる?所得額の算出方法

「FX取引での所得」とは収入から必要経費を差し引いた額である。収入は「為替差益+スワップポイント」で計算できる。スワップポイントについては、各FX会社によって決算時に計上されるものと、日々計上されていくものがあり、計上タイプによって申告すべきタイミング(年度)が変わるので注意が必要だ。併せて、年を越しても確定していない含み益や含み損が課税対象になるかどうかの扱いも各会社によって異なるので、年間損益報告書できちんと確認しよう。

「必要経費」の範囲であるが、国税庁によると雑所得においては、「総収入金額に対応する売上原価その他その総収入金額を得るために直接要した費用の額」を必要経費として計上できるとある。例えば、次のようなものも必要経費として認められる可能性があり、こちらも節税対策になるので、領収書などはきちんと管理しておきたい。

FX取引を行う上で、「必要経費」になり得るもの

・新聞や参考図書の代金(取引の参考資料として)

・電話代やプロバイダー回線の料金(取引に必要な通信費として)

・交通費(店頭で取引する際の経費として)

・筆記用具やファイルなどの事務用品(取引を管理するために必要なものとして)

・パソコンの購入費用(取引に必要なインフラとして)など

・新聞や参考図書の代金(取引の参考資料として)

・電話代やプロバイダー回線の料金(取引に必要な通信費として)

・交通費(店頭で取引する際の経費として)

・筆記用具やファイルなどの事務用品(取引を管理するために必要なものとして)

・パソコンの購入費用(取引に必要なインフラとして)など

【ポイント3】申告書の書き方と必要書類

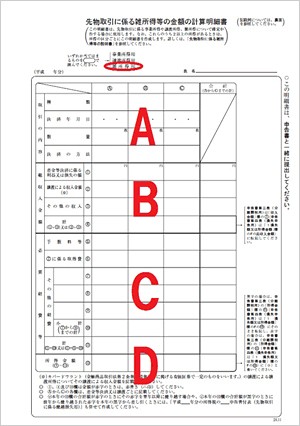

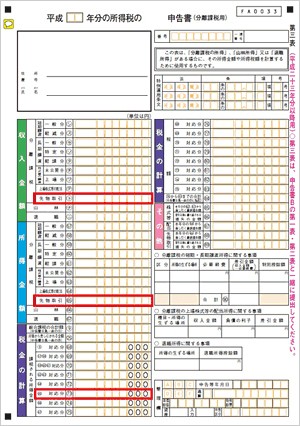

申告にあたっては、所得の種類に限らず誰でも使用できる「申告書B」とともに、分離課税用の「申告書第三表」と「先物取引に係る雑所得等の金額の計算明細書」の作成、提出が必要だ。また損失が出たとしても、株式取引のとき同様(『ネット証券編』を参照)に、損失申告用の「申告書第四表」を提出することで、翌年以降3年間にわたって繰り越し、利益が出た場合にその分を控除することができるので、これから利益が上がることに期待しつつ、提出しておこう。

主に必要となる書類

・申告書B(第一表、第二表、第三表)

・先物取引に係る雑所得等の金額の計算明細書

・各FX会社の取引明細

・必要経費を示す領収書

・申告書第四表(損失を申告する場合)

・源泉徴収票(給与所得がある会社員など)など

・申告書B(第一表、第二表、第三表)

・先物取引に係る雑所得等の金額の計算明細書

・各FX会社の取引明細

・必要経費を示す領収書

・申告書第四表(損失を申告する場合)

・源泉徴収票(給与所得がある会社員など)など

<画像1>申告書第三表

C「必要経費」には手数料やその他の経費を記入し、D「所得金額」には、「総収入金額」から「必要経費」を引いたものを記入する。この金額が、「申告書第三表」に記入したものとズレが出ないように注意しよう。

<画像2>先物取引に係る雑所得等の金額の計算明細書