知らずに損? FX取引、確定申告での3つの注意点

面倒な申告手続き…合算可能なものは?

FXでの利益について申告、納税が必要となるのは、(1)給与所得がある方で、20万円を超える利益が出た場合、(2)給与所得がない方(主婦や年金所得者など)で、38万円以上の利益が出た場合。以上の2つケースとなる(※)。

申告の際に、FX取引での利益は、ほかの所得と分けて「先物取引に係る雑所得等」として申告する(申告分離課税)。数社でFX取引を行っている場合は、すべてを合算できる。また、FX以外に、商品先物取引(金や穀物など)や株価指数先物取引(TOPIX先物など)といった取引をしている場合は、これらも合算可能なので覚えておこう。

税率は所得税15%+地方税5%で合計20%。ただし平成25(2013)年から平成49(2037)年までは、所得税と復興特別所得税をあわせて納付する必要があるため、税率は20.315%(所得税15%+復興特別所得税0.315%(15%×2.1%)+住民税5%)となる。

※確定申告の対象者について詳しくは「国税庁のホームページ」を参照のこと。

FXを勉強する教材費やセミナー参加費なども“必要経費”に

なお、FXについて勉強するために購入した書籍代やセミナーの参加費、FXをするために購入したパソコンやモニターなどが必要経費として認められる可能性もある。念のため、そうした経費の領収書は保管しておくようにしよう。ただし、税務署によって解釈が違うことがあるので、必ず所管の税務署に相談してほしい。

損失繰越控除の適用を! “トータルで損失”の場合も確定申告を

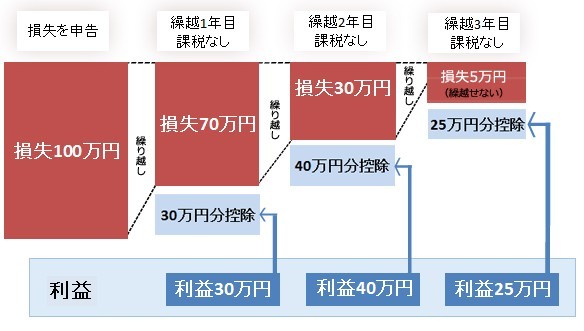

たとえば、昨年100万円の損失があった場合、今年、損失を申告しておくと、来年以降3年間にわたって、その年の利益から損失分を控除することが可能となる(図参照)。

【1年目・利益30万円】

繰り越した損失と相殺され、課税額は0円。残り70万円の損失が2年目に繰り越し。

【2年目・利益40万円】

繰り越した損失と相殺され、課税額は0円。残り30万円の損失が3年目に繰り越し。

【3年目・利益25万円】

繰り越した損失と相殺され、課税額は0円。5万円残るが繰り越しは終了。

繰り越した損失と相殺され、課税額は0円。残り70万円の損失が2年目に繰り越し。

【2年目・利益40万円】

繰り越した損失と相殺され、課税額は0円。残り30万円の損失が3年目に繰り越し。

【3年目・利益25万円】

繰り越した損失と相殺され、課税額は0円。5万円残るが繰り越しは終了。

当然のことだが、万一申告し忘れて納税しなかったら、脱税ということになる。サラリーマンは確定申告に慣れていないのでついうっかり……ということがあるかもしれない。そのうえ税制はなかなか複雑でわかりにくい面もあるので、疑問点がある場合は決して素人判断せず、税理士などの専門家に相談してほしい。

※平成26年分の確定申告は、平成27年2月16日(月)から3月16日(月)まで。忘れず早めに、申告・納税を済ませよう。