�\�j�[�����̕]���́H�w���ی��E����ی��Ȃǂ̕ی����i�����

�ďC�ҁF�t�@�C�i���V�����v�����i�[/�o�σW���[�i���X�g�@����x�m�q

���Z���f�B�A���̕ҏW�v���_�N�V�����E������Љ�V�� ��\������B���o�z�[���o�ŎЁi�����oBP�Ёj�ɂāu���o�E�[�}���v�u���o�}�l�[�v���ҏW�����C�B�y�ďC�҃v���t�B�[���z

���Z���f�B�A���̕ҏW�v���_�N�V�����E������Љ�V�� ��\������B���o�z�[���o�ŎЁi�����oBP�Ёj�ɂāu���o�E�[�}���v�u���o�}�l�[�v���ҏW�����C�B�y�ďC�҃v���t�B�[���z

�\�j�[�����Ƃ�

��ЊT�v

�\�j�[�O���[�v�̈���Ƃ��ċ��Z���Ƃ������̂��\�j�[�t�B�i���V�����O���[�v�ŁA�����ی����Ƃ�W�J����\�j�[�����͂��̊��S�q��Ђł��B

���ł�40�N�ȏ�̗��j������A�ۗL�_��Ґ���403���l�A�ۗL�_��61���~����K�͂��ւ�܂��B�k�C�����牫��܂ŁA129�̎x�Ђ�����܂��B�i�ۗL�_��Ґ��A�ۗL�_��2023�N3�������݁A�x�А���2023�N7��1�����݁j

���j

�����ی��ƊE�ł͍������ۃ��f�B�[�ƌĂ�鏗���𒆐S�ɃZ�[���X���s�����Ƃ������ł����A�\�j�[�����͑n�Ɠ�������u���C�t�v�����i�[�v�Ƃ����ی��E���Z�̃v���t�F�b�V���i���ɂ��c�Ƒ̐���z���܂����B

���C�t�v�����i�[�����q�l�̃��C�t�v�����ɉ�������Ă�����c�ƃX�^�C���́A�ƊE�ɏՌ���^���܂����B�n�Ɠ����̎�舵�����i�͏I�g�ی����͂��߂Ƃ����T��ނł������A����҂̃j�[�Y�ɑΉ����A�t�@�~���[�ی��A����ی��A������Õی��Ȃǂ�N�X�lj����Ă��܂����B

���̕ی���ЂƂ̈Ⴂ

�܂��A�ی���Ђ̌��S����\���\���x���V�[�E�}�[�W���䗦��2,046.1%�i2022�N�x���j�Ɣ��ɍ����A��ЊQ�̂悤�ȗ\�����郊�X�N�������Ă��\���Ȏx�����]�͂�����ƍl�����܂��B�i�t���́AR&I�ł�AA�AS&P�ł�A+�ƂȂ��Ă���A�ی����x�����\�͂̍������i�t���@�ւ�����F�߂��Ă��܂��B

�\�j�[�����̕ی����i�ꗗ

�\�j�[�����̕ی����i�ɂ͂ǂ�Ȃ��̂�����H

�y���R�~�E�]������z�\�j�[�����̕ی����i�R�����킵�����

�w���ی�

�w���ی��́A���q����̋��玑�����������邽�߂̒��~�^�̕ی��ł��B�������̕ی������x�����ƁA���q����̐����ɍ��킹�āA�u�i�w�w�����v��u�����w�����v�����܂��B���w�E���Z�ɓ���Ƃ��Ɂu�i�w�w�����v���A��w�i�w���Ɂu�����w�����v�����Ƃ������g�������ł��܂��B

���玑���Â���̂��߂̒��~�^�ی��ł��̂ŁA�x�������ی����̍��v�������i�w�w�����E�����w�����̑��z�̕��������Ȃ�ꍇ������܂����A�����̒�������ɂ��A���̍��͂킸���ł��B�����Œ����Ⓤ������������悢�_�́A�ی��_��҂ł���e�����̂�a�C�ŖS���Ȃ����Ƃ���A����̍��x��Q�ƂȂ����ꍇ�A����ȍ~�̕ی������Ə�����邤���A�ۏ�͌p������A�w���������邱�Ƃł��B�v�������Ȃ��s�K�������Ă��A���q���i�w��������߂Ȃ��ōςނ̂͑傫�ȃ����b�g�ł��B

�r���ʼn��ƁA���Ԗߋ��i�ւ�ꂢ����j���x�������ی���������邱�Ƃ�����܂��̂ŁA�����Ȃ���������v�����I�т���ɂȂ�܂��B�w���ی��ɓ����̂́A���q���O���珬�w�Z���w�܂łƂ��Ă���ی���Ђ������ł��B

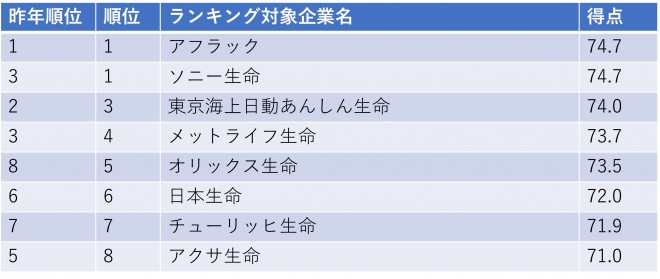

���\�j�[�����̊w���ی� ���i������Ώێ�

�\�j�[�����̊w���ی��́A���������ΕԖߗ�108.7���i���j�ȂǁA���Ђ̊w���ی��Ɣ�ׂč����Ȃ��Ă��܂��B��s�̒���a��������0.002���Ƃ��������������ł��̂ŁA�a�������������ƗL�����Ƃ����܂��B�\�j�[�����̊w���ی��́A��莞���ɂ���ĂR�̃^�C�v�ɕ�����Ă��܂��B

���w�A���Z�A��w���̐i�w���Ɏ��T�^�A��w���̐i�w���ɂ܂Ƃ߂Ď��U�^�A��w���̐i�w��ɖ��N���V�^�ł��i�T�^�E�U�^�ł́A��w�i�w��ɖ����w�����������ڂ�����܂��j�B

��ƂȂ�w�����z��50���`1000���~�܂Łi�T�^�E�U�^�̏ꍇ�B�V�^��10���~�`500���~�ł��j�A10���~�P�ʂŐݒ�ł��܂��B�_��҂ł���e�ɖ�����̂��Ƃ�����A����ȍ~�̕ی����x�����̕K�v�͂Ȃ��Ȃ��������ŁA�ۏ�͌p������܂��B

���w���ی��i���z���j�V�^�A��w�����z40���~�A�ی�����22�Ζ����A�ی�����������10�N(�N��)�A�_���30�Βj���A��ی���(���q����)0�̏ꍇ�̕Ԗߗ�

���\�j�[�����̊w���ی��𑼎ЂƔ�r

�w���ی��̒��ɂ͂��q����̃P�K����@��ۏႷ����̂�����܂����A�\�j�[�����̊w���ی��ɂ���͂���܂���B�����܂Œ��~�^�̕ی��ɓO���Ă���A���̂��ߕԖߗ��������Ȃ��Ă��܂��B��ʂɎq���̈�Ô�͂���قǂ�����܂���̂ŁA�w���ی��ɉ�������ړI�͋��玑���߂邱�Ƃ��Ɗ�����āA�P�K����@�ւ̕ۏ�͕t���Ȃ��Ă��悢�ł��傤�B���āA���q����̋��玑�������A���C�t�X�e�[�W�S�̂̒��ōl���邱�Ƃ���ł��B������K�v�ɂȂ�̂��A���N�����Ă�����p�ӂł���̂��A�w���������^�C�~���O�͂��������̂��c�B�ی����̕��S���傫�߂��ēr���ʼn��悤�Ȃ��Ƃ�����ƁA�ނ��둹���܂��̂ŁA�K�ȃv������g�ݗ��Ă܂��傤�B���q����̔N��Ⴂ�Ƃ��ɉ�������قǕԖߗ��������Ȃ�̂ŁA�Ȃ�ׂ����߂ɁA�ł�����q�����܂��O�ɑ��k����̂��������߂ł��B

���N�`�R�~�E�]��

�I���R���ڋq�����x(R)�����ł́A���ۂɃT�[�r�X�𗘗p����2,035�l�ɃA���P�[�g���������{�B�����x�Ɋւ������ɁA�������14�Ђ�Ώۂɂ����u�w���ی��v�����L���O�\���Ă��܂��B���������x�����łȂ��A�l�X�Ȑ������u�w���ی��v��]���B����ɉ҂̌��R�~��]���Ƃ������A���ۂ̃��[�U�[�̐����f�ڂ��Ă��܂��B

�ȉ��ɁA�\�j�[�����̊w���ی��̎��ۂ̗��p�҂ɃA���P�[�g��������A�u�ǂ��_�v�u�C�ɂȂ�_�v���܂Ƃ߂܂����B

�ǂ��_

�E�ΖʂŌ_�����A�S���҂�����ɑ��Ē��J�ɓ����Ă��ꂽ���ƂŁA���S���Č_��ł����B�i40��^�j���j

�E�I�����C���ł킩��₷�����x���������Ă�������B�[�������܂ʼn�����I�����C���Ŏ���ł����B�i30��^�����j

�E����ɉc�Ƃ̕��������ɗ��Ă���āA�ڂ����������Ă��ꂽ�̂��ǂ������B����������ʼn������ł����B�����Ȋ��U�Ȃǂ��Ȃ��A�e�g�ɂȂ��Ę_���I�ɘb�����Ă��ꂽ�̂��ǂ������B�i30��^�����j

�E�v��������ޑ����p�ӂ��Ă��ĕ�����₷��������ɂ������v�������Ă��Ă��ꂽ�B�i40��^�j���j

�C�ɂȂ�_

�E�d�����Ȃ����Ƃ�������Ȃ����A���q�i��N�O�j�Ƃ͕Ԗߗ��������ԗ����Ă��܂��Ă������B�i30��^�����j

�E�c�Ƃ��قƂ�ǂȂ�����ɘA�����قڂȂ��B���������A���������Ă������Ǝv���B�i30��^�����j

�E�S���҂̐������߂��Ⴍ���ᑁ���̂Řb�̓W�J�ɂ��Ă����Ȃ��B�i40��^�����j

�E���A�����������Ȃ����e�ɂ��Ă킩��₷�������ǂ��Ǝv���B�i40��^�j���j

�e���ڂɖڂ�������ƁA�\�j�[�����́u�����葱���v��73.9�_�A�u���i���e�v��74.0�_�A�u�Ԗߗ��v����сu�ی����v�ŋ���72.2�_�A�u�A�t�^�[�t�H���[�v��67.4�_���l�����A�e���ڂŋƊE���g�b�v�̕]���Ă��܂��B�����̎w�W�́A�ڋq���w���ی���I�ԍۂ̏d�v�Ȕ��f��ƂȂ邽�߁A�\�j�[�����̋��������������܂��B

�܂��w���ی������L���O�̑S���ڂɂ�����1�ʂ��l�����A��т��č����]�����l�����Ă���\�j�[�����́A�w���ی��I�тɂ����ĐM���ł���I�����̈�ł���ƌ�����ł��傤�B

�����T�C�g�Ōf�ڂ��Ă��邷�ׂĂ̏���f�[�^�́A���Ђ̒����Ɋ�Â������ʂ���쐬�������̂ƂȂ�܂����A�T�[�r�X�ւ̊��z�ɂ��ẮA�T�[�r�X�̗��p�҂���o���ꂽ�����E���z�ƂȂ��Ă���A���Ђ̌����E�ӌ��ł͂Ȃ����Ƃ�������������������ł������������B

�ďC�F�I���R���ڋq�����x(R)������

�o�T�F2023�N �I���R���ڋq�����x(R)���� �w���ی������L���O

����ی�

����ی��́A����ɂ����@���p�ɔ�����ی��ł��B���U�łQ�l�ɂP�l���A����ɂȂ鎞��ł��̂ŁA����Ƃ����a�C�͑��l���Ƃł͂���܂���B�ł����A����͑��������ƓK�Ȏ��Âɂ���āA����a�C�ɂȂ��Ă��܂����B���̈���ŁA�P�x�����Ă��A�Ĕ��E�]�ڂ��郊�X�N�������̂������ł��B���Ö@�̐i���ɂ��A���@�������Z���Ȃ��āA�ʉ@�ɂ�鎡�Â������Ă��܂����A�R������ÂȂǂŁA�Z���Ƃ����N�A�����ƂQ�`�R�N�A�ʉ@���Â����邱�Ƃ��߂��炵������܂���B

����ی��́A�V�������Â̌X���ɉ����Ă��邩�ƁA�ʉ@���S�̒����̔�p�̃T�|�[�g�ɂȂ邩�ȂǁA���������߂�ۏ�͂Ȃɂ����l���đI�т܂��傤�B����ی����͎���S������܂��B���Ɛf�f���ꂽ�Ƃ��́u�f�f���t���v�A���Â̂��߂ɓ��@��ʉ@������Ɠ���������u���@�E�ʉ@���t���v�A����̎�p�����Ƃ��́u��p���t���v�A�ʉ@�ŕ��ː����ÂȂǓ���̎��Â����Ƃ��́u���Ë��t���v�ł��B�܂��A����ɂ͏d���q�����Â̂悤�Ɍ��N�ی����K�p����Ȃ����Ö@������܂��B�ʏ�Ȃ獂�z�̎��ȕ��S���K�v�ƂȂ�܂����A�u��i��Ó���v��t���Ă����A��p���ۏႳ��܂��B

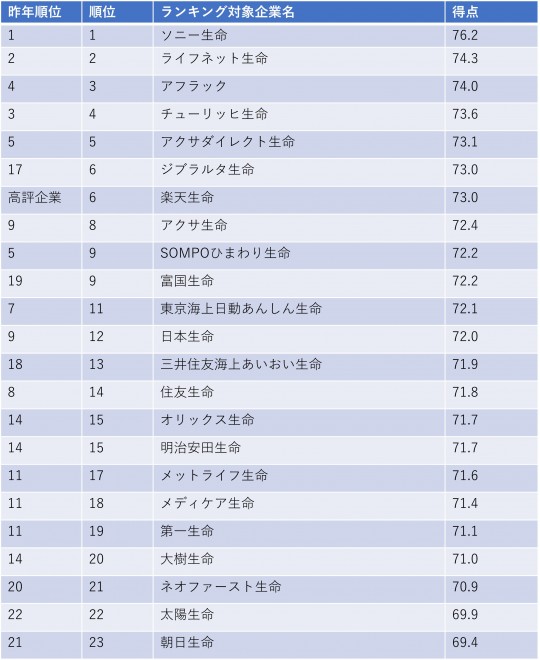

���\�j�[�����̂���ی� ���i������Ώێ�

�\�j�[�����̂���ی��ɂ�����^�́u����ی��v�Ɓu�I�g����ی��v������܂��B���̂Q�̈Ⴂ�́A�ۏ�����ł��B����^�́u����ی��v�́A�ی������x�����Ă���Ԃ����ۏႪ���܂��B����ɂȂ��Ď���������Ƃ��q����̋��玑�����s������悤�ȏꍇ�A���q���Ƃ藧������܂ł�10�N��20�N�A�K�v�Ȋ��Ԃ�������ی��ɓ���Ƃ������g�������ł��܂��B�u�I�g����ی��v�́A�Ⴆ�A�ی����������Ԃ�60�܂łƐݒ肵���ꍇ�́A60�܂ŕی�����������ƁA����ȍ~�x�����K�v�͂Ȃ��̂ɁA�ۏ�͈ꐶ�U�����Ƃ������̂ł��i�������x�����𑱂���I�g�������I�ׂ܂��j�B����ɂȂ�قǂ���̃��X�N�����܂�܂�����A�V��̈��S�ɂȂ���܂��ˁB���̂Q�͂ǂ�����A����ɂ����@�A��p�A���S��ۏႷ����̂ł��B�u��i��Ó���v�ȂǁA�l�X�ȓ����t���邱�ƂŁA�ۏ�͈͂��L�����܂��B

���\�j�[�����̂���ی��𑼎ЂƔ�r

���Â���ۂɌo�ϓI�Ȏx���ɂȂ�̂��A����Ɛf�f���ꂽ�Ƃ��̈ꎞ���u����f�f���t���v�ƁA�����ɉ����Ď���u���@�E�ʉ@���t���v�ł��B�\�j�[�����́u�I�g����ی��v�ɂ́A�u���@���t���v�͂���܂����A�u�ʉ@���t���v�͂���܂����B����Ɂu�މ@��×{���t���v�Ƃ��āA�މ@���Ɂu���@���t���v��30���������܂��B�܂��A�u�R������Ó���v��t����A�ʉ@�̍R������Âł����t�������܂��B�u���@���t���v�͂P��������5,000�`�U���~�A�u����f�f���t���v��50���`600���~�ł��B���t���͑����قǏ�����܂����A���̕��A�ی����������Ȃ�܂��̂ŁA�o�����X�̎�ꂽ�ۏ�v�������������܂��傤�B�ƌv�ɕ��S�̂�����Ȃ��ی����͂�����Ȃ̂��A�ǂ̒��x�̕ۏႪ�K�v�Ȃ̂��A�\�j�[�����Ȃ�A�N��A�Ƒ��\���A�ƌv�Ȃǂ܂��āA���C�t�v�����i�[���I�[�_�[���C�h�̕ی����Ă��Ă���܂��B

���N�`�R�~�E�]��

�I���R���ڋq�����x(R)�����ł́A���ۂɃT�[�r�X�𗘗p����3,034�l�ɃA���P�[�g���������{�B�����x�Ɋւ������ɁA�������24�Ђ�Ώۂɂ����u����ی��v�����L���O�\���Ă��܂��B���������x�����łȂ��A�l�X�Ȑ������u����ی��v��]���B����ɉ҂̌��R�~��]���Ƃ������A���ۂ̃��[�U�[�̐����f�ڂ��Ă��܂��B

�ȉ��ɁA�\�j�[�����̂���ی��̎��ۂ̗��p�҂ɃA���P�[�g��������u�ǂ��_�v�u�C�ɂȂ�_�v���܂Ƃ߂܂����B

�ǂ��_

�E�c�ƒS���҂��e�ؒ��J�B�i30��^�j���j

�E�ۏ���e���[�����Ă���A�T�|�[�g��������B�i30��^�����j

�E�����ɔ[�����Ă���̂ŁA���S�ł���B�i40��^�j���j

�C�ɂȂ�_

�E���낢��Ȃ��̂������A�c�����ɂ����B�i30��^�j���j

�ی����Ɋւ��ẮA�\�j�[�����̂���ی��̉��i�ݒ肪�����őÓ��ł��邱�Ƃ��ڋq���獂���]���������Ƃ������Ă��܂��B

����ɁA�A�t�^�[�t�H���[�ɂ����Ă��\�j�[�����̂���ی��͗D�ꂽ�p�t�H�[�}���X�����Ă��܂��B�ڋq�͕ی��Ɋւ���^����肪���������ۂɁA�\�j�[�������v�������ʓI�ɑΉ����A�K�ȃT�|�[�g����Ă����Ɗ����Ă��܂��B���̂悤�ȗD�ꂽ�A�t�^�[�T�[�r�X�́A�ڋq�̐M�����l�����A�\�j�[�����̂���ی��̖����x�����߂����ƂȂ��Ă��܂��B

�����̗v�f�����т������ʁA�\�j�[�����̂���ی��͌ڋq�����x�����L���O�ɂ����Ď�ʂ��l�����A�ڋq�̐M���Ǝx�����W�߂Ă���Ƃ�����ł��傤�B

�����T�C�g�Ōf�ڂ��Ă��邷�ׂĂ̏���f�[�^�́A���Ђ̒����Ɋ�Â������ʂ���쐬�������̂ƂȂ�܂����A�T�[�r�X�ւ̊��z�ɂ��ẮA�T�[�r�X�̗��p�҂���o���ꂽ�����E���z�ƂȂ��Ă���A���Ђ̌����E�ӌ��ł͂Ȃ����Ƃ�������������������ł������������B

�ďC�F�I���R���ڋq�����x(R)������

�o�T�F2023�N �I���R���ڋq�����x(R)���� ����ی������L���O

��Õی�

���{�ł͍����F�ی����x������Ă��邽�߁A����������N�ی��Ȃǂ́u���I��Õی��v�ɉ������Ă��܂��B���̂��߁A�a�@�ɂ������Ă��A�x������Ô�͑S�̂̂R���ōς݂܂��i�U�Ζ����͂Q���A70�Έȏ�͂P�`�R���j�B��p����@�ő��z�̈�Ô�������Ă��A�u���z�×{��x�v�ɂ���āA�P�����̎x�����z�͂W���~���x������ɂȂ�܂��i�����ɂ���ĈقȂ�܂��j�B����ł́A���Ԃ̈�Õی��͂Ȃ�̂��߂ɂ���̂ł��傤���H���Ԃ̈�Õی��́A���I��Õی����J�o�[�ł��Ȃ�������₤�̂��ړI�ł��B���Ƃ��A���@���́u���z�x�b�h���v�B�v���C�o�V�[���m�ۂł���S�l�ȉ��̕����ɓ��@����ƁA�P�������萔��~���琔���~��lj��Ŏx����Ȃ���Ȃ�܂���B���I��Õی��̓K�p�O�Ȃ̂ŁA�S�z�����ȕ��S�ł��B���̂悤�Ȏx�o�ɔ�����̂��A���Ԃ̈�Õی��̖����ɂȂ�܂��B

�\�j�[�����͌��݁A���Ђ̈�Õی����i�̒��s���Ă��炸�A���f�B�P�A�����ی�������Ђ�����ی���Ђł����Õی�����舵���Ă��܂��B

���N�`�R�~�E�]��

�I���R���ڋq�����x(R)�����ł́A���ۂɃT�[�r�X�𗘗p����8,848�l�ɃA���P�[�g���������{�B�����x�Ɋւ������ɁA�������36�Ђ�Ώۂɂ����u��Õی��v�����L���O�\���Ă��܂��B���������x�����łȂ��A�l�X�Ȑ������u��Õی��v��]���B����ɉ҂̌��R�~��]���Ƃ������A���ۂ̃��[�U�[�̐����f�ڂ��Ă��܂��B

�ȉ��ɁA�\�j�[�����̈�Õی��̎��ۂ̗��p�҂ɃA���P�[�g��������A�u�ǂ��_�v�u�C�ɂȂ�_�v���܂Ƃ߂܂����B

�ǂ��_

�E���A����@�̓�������p�ł��A�ȒP�Ȏ葱���ŃX�s�[�f�B�[�ɕی�������ꂽ�_�B�i40��^�j���j

�E�ی�����60�˂��甼�z�ɂȂ鏊�A���t���̎x�����̑����B�i50��^�j���j

�E�c�Ƃ��e�A�����ȉ�����������Ȃ��B���t���̎x�����������B�i30��^�����j

�E�S���҂��ی����x���̑Ώۂł͂Ȃ��Ǝv���Ă������̂�Ώۂł���Ƌ����Ă���Đ����o�����i40��^�j���j

�C�ɂȂ�_

�E�\�����ނ�a�@�ł��炤�̂�1�������炢���������B���������ȑf�����Ăق����B�i50��^�����j

�E�ϊz�N���̐ϗ���������ɂȂ��Ă���̂�������ɂ����B�i40��^�j���j

�E�I�����C���\���ŁA�\����ʂɂ��ǂ蒅���܂ł��킩��Â炩�����_�B�i40��^�j���j

�E�U����������������Ƃ������ȊO�Ŏw�肵���������B�i50��^�j���j

�\�j�[�����́A���i���e�A�����葱���A�ی����A�A�t�^�[�t�H���[�A���z�E�x�����X�s�[�h�ȂǁA�e�]�����ڂō��]���Ă���A���̌��ʁA�������_76.2���L�^���܂����B���ɁA�����葱���Ǝ��z�E�x�����X�s�[�h�ɂ�����]����77.8�_�ƁA�S���ڒ��ł������]�����l�����Ă��܂��B

�����̌��ʂ���A�\�j�[�����̈�Õی��͈������������]���Ă���A�ڋq�ɑ��Čp�����ėD�ꂽ�T�[�r�X����Ă���Ƃ�����ł��傤�B

�����T�C�g�Ōf�ڂ��Ă��邷�ׂĂ̏���f�[�^�́A���Ђ̒����Ɋ�Â������ʂ���쐬�������̂ƂȂ�܂����A�T�[�r�X�ւ̊��z�ɂ��ẮA�T�[�r�X�̗��p�҂���o���ꂽ�����E���z�ƂȂ��Ă���A���Ђ̌����E�ӌ��ł͂Ȃ����Ƃ�������������������ł������������B

�ďC�F�I���R���ڋq�����x(R)������

�o�T�F2023�N �I���R���ڋq�����x(R)���� ��Õی������L���O

FP���]�������\�j�[�����̏��i���s�b�N�A�b�v

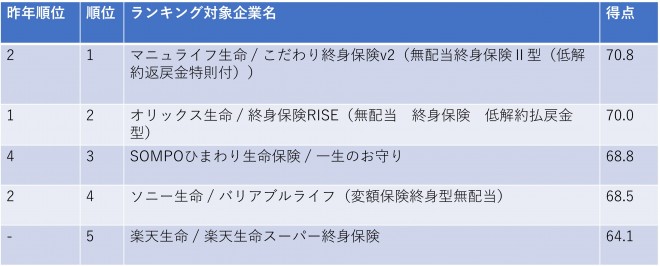

�\�j�[�����̏I�g�^�����ی�

�����ł́A�I���R���ڋq�����x(R) �u�I�g�^�����ی����i�v�i�t�@�C�i���V�����v�����i�[���]���j�́u�ۏ���e�̓Ǝ����v�����L���O�ɂ�����3�ʂ��l�������\�j�[�����́w�o���A�u�����C�t�i�I�g�^�E���z���j�x�ɂ��ĉ�����܂��B

�w�o���A�u�����C�t�i�I�g�^�E���z���j�x�Ŏx�������ی������W��ނ̓��ʊ���i�����M���Ȃǁj��g�ݍ��킹�邱�Ƃ��ł��A���S�E���x��Q�ی������ɖ߂��Ă�����Ԗߋ����A�^�p���тɂ���ĕϓ����邽�߁A�u�ϊz�ی��v�ƌĂ�܂��B�^�p�����܂������A�ی����Ɖ��Ԗߋ��������܂��B�t�Ɍ����Ă��܂����X�N������܂����A�ی����ɂ��Ă͊�{�ی����z�����܂��Ă���A���������邱�Ƃ͂���܂���B���X�̕ی����͉���������オ�邱�Ƃ͂Ȃ����ŁA�ی����������Ԃ�60�܂łƐݒ肵���ꍇ�͎x������60�܂ő�����ƁA����ȍ~�����S�ƍ��x��Q�ɑ���ۏႪ�ꐶ�U�����܂��B

�^�p���Ă����𑝂₷�Ȃ�A���Ⓤ���M���������ʼn^�p����̂��悢�ł����A�w�o���A�u�����C�t�x���ƁA���S�⍂�x��Q��ԂɂȂ����ꍇ�ɕی��������܂��B�����Ƃ����Ƃ��ɉƑ��ɂ܂Ƃ܂����������c����̂͐S�����ł��ˁB�܂��A���̂ȂǂŐg�̏�Q�ɂȂ�A����ȍ~�̕ی����̎x�����͕s�v�ɂȂ�܂��B����E�S�����E�]���ǎ�����A�����Q�A�v���A���_��Q�Ȃǂŏ���̏�ԂɂȂ����Ƃ��A�ی����̎x�������Ə��������������܂��B�������^�p���đ��₵�����l�A����Ɠ����ɁA�����Ƃ����Ƃ��̔������ق����l�́A�w�o���A�u�����C�t�x���������Ă͂������ł��傤�B

���\�j�[���� �w�o���A�u�����C�t�i�I�g�^�E���z���j�x�̃|�C���g

�����b�g

�P�j�|���̂Ăł͂Ȃ��A�ϊz�ی�

�Q�j���X�̕ی����͉���������オ�邱�Ƃ͂Ȃ����

�R�j�W��ނ̓��ʊ���i�����M���Ȃǁj��g�ݍ��킹�邱�Ƃ��ł���

�S�j���S�E���x��Q�ی�������Ԗߋ����^�p���тɉ����ĕϓ�����

�T�j�ی����������Ԃ�60�܂łƐݒ肵���ꍇ�͎x������60�܂ő�����ƁA���S�ƍ��x��Q�ɑ���ۏႪ�ꐶ�U����

����Ȑl�ɓ��ɂ������߁I

�P�j�|���̂Ă̕ی��͂��������Ȃ��Ɗ�����l

�Q�j�����ɊS�����邪�A������Ȃǂ������ł��͕̂s���Ȑl

�R�j�����I�Ȏ��Y�`�����l���Ă���l

�S�j������̂Ƃ��A�Ƒ��ɂ������c�������l

�T�j�����㏸�����������ۏ�̏������l�������l

���ڂɖڂ�������ƁA�u�ۏ���e�̓Ǝ����v�ɂ��Ă�3�ʂ�69.9�_�ƃt�@�C�i���V�����v�����i�[������̕]���Ă��邱�Ƃ����������܂��B

�ȏ�̌��ʂ���A�u�o���A�u�����C�t�i�ϊz�ی��I�g�^���z���j�v�́A���Ɂu�ۏ���e�̓Ǝ����v�ɂ����ăt�@�C�i���V�����v�����i�[�ɕ]������Ă���ی����i�ł���Ƃ��������ł��B

�ďC�F�I���R���ڋq�����x (R) ������

�o�T�F2023�N �I���R���ڋq�����x(R)���� FP���I�ԏI�g�^�����ی����i�����L���O

�ی��͌������������悢�H �`�F�b�N�|�C���g�����

�K�v�ȕۏ���e���݂��Ă�����A�����ɑ��Ė����̂Ȃ��ی����ɂȂ��Ă��邩���`�F�b�N���Ă��������B�ی����̎x�����̂��߂ɐ�������M���M���܂Ő�l�߂�悤�ł́A�����������܂���B�܂��A�V�������ɓ���āA�����K�v�ɂȂ邨�������邱�Ƃ���ɂȂ��Ă��܂��B�ЂƂЂƂ̕ی����o���o���Ɍ�������̂ł͂Ȃ��A�����I�ȃ��C�t�v�����̒��ő����I�ɍl����悤�ɂ��܂��傤�B

�܂Ƃ�

���̂悤�Ȏ��ゾ���炱���A�����ƉƑ��̏�������邽�߁A���Ԃ̕ی��͂܂��܂��傫�Ȗ��������悤�ɂȂ��Ă��Ă��܂��B�ł����A�ی���Ђ��ی����i�����������āA�ǂ�����đI�ׂ����̂�����Ɗ�����l������������ł��傤�B���������l�ɂ͓��ɁA�ی��Ƌ��Z�̃v���ł��郉�C�t�v�����i�[�ɑ��k���Ȃ��猟���ł���\�j�[�������������߂��܂��B��x�A�ی��ƃ��C�t�v�����̒�Ă��Ă݂Ă͂������ł��傤�B

�I���R���ڋq�����x(R)�̃����L���O�T�C�g�ɂ́A�ی���Ђ�ی����i�̌��R�~�E���_���f�ڂ��Ă��܂��B���Ђ������ɂ������ی����݂���Q�l�ɂ��Ă��������B

���̋L���̊ďC�ҁF����x�m�q

���o�z�[���o�ŎЁi�����oBP�Ёj�ɂāu���o�E�[�}���v�u���o�}�l�[�v���ҏW�����C�B

���N���[�g�́u�Ԃ����v���ҏW�����o�āA2003�N���猻�E�B�u�����̂��Ƃ�N�����킩��₷�����M�v�����b�g�[�ɁA��炵�ɖ𗧂ŐV�����������B