2軒目の家が欲しい! 「住宅ローン」は組めるの?

例えば、

・通勤に時間がかかるので、会社の近くに小さなマンションが欲しい

・子どもが遠くの大学に進学するので、ひとり暮らし用のマンションを買いたい

・実家の親を呼び寄せるために、2軒目の家を買いたい

・週末や長期休暇を過ごす別荘が欲しい

など「都会のマンションなら、使わなくなったら賃貸にできるかも?」と不動産投資的な考えで、2軒目の家を持ちたいと思う人もいるかもしれません。2軒目の家(以下セカンドハウス)は住宅ローンを組むことができるのでしょうか。

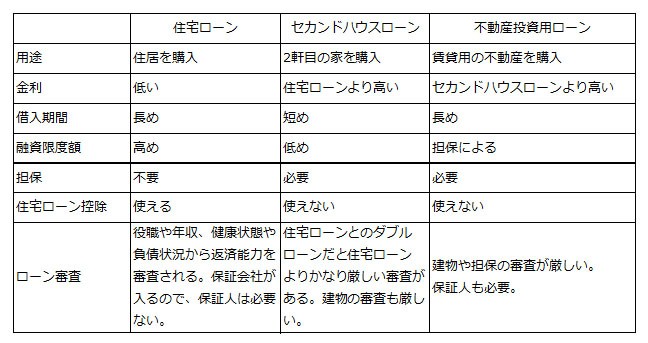

一方、セカンドハウスは絶えず暮らす住宅ではなく、住民として自治体に登録もしません。ゆえに「住宅ローン」という名のローンを組むことはできません。では、セカンドハウスではローンを組めないのかというと、必ずしもそうではありません。セカンドハウスにはセカンドハウス用のローンがあり、条件を満たせば銀行はお金を貸してくれます。

セカンドハウスローン自体を取り扱っていない銀行も少なくありませんが、そんなときには「フラット35でセカンドハウス購入の融資を受けることはできませんか」と問い合わせてみてください。フラット35とは全期間固定型金利の住宅ローンで、国の機関である住宅金融支援機構が運営しており、借入の窓口は各金融機関が行っているので、突破口があるかもしれません。

また、住宅ローンの建物の審査はあまり問われることはありませんが、セカンドハウスは不動産の資産価値を重視しているようです。「都心のマンション購入にはお金を貸すけれど、高原の別荘購入では貸せない」ということも多々あります。

1軒目の住宅ローンがない状態で、2軒目をセカンドハウスローンで買うのは、「金利は高め」「返済期間は短め」「融資限度額は少なめ」「住宅ローン控除は使えない」ことを理解してから、銀行へ融資を申し込んでください。

【3つのローンの違い】