住宅ローンの繰り上げ返済。正しい使い方

繰り上げ返済の方法は2種類。自分にあった仕組みを利用して

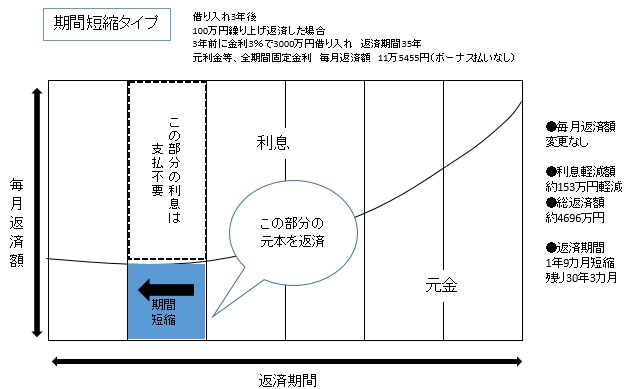

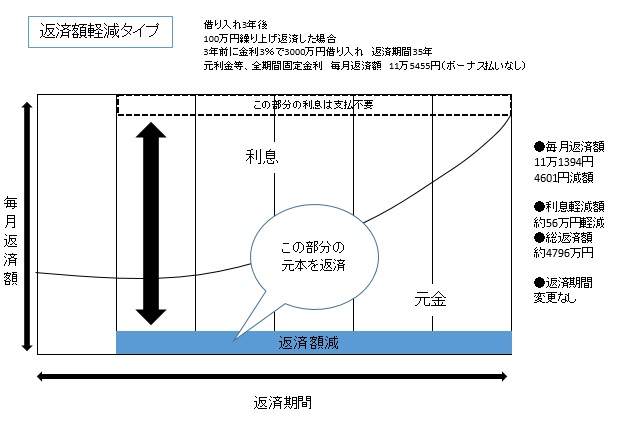

繰り上げ返済には、「期間短縮タイプ」と「返済額軽減タイプ」の2種類の方法があります。「期間短縮タイプ」は、毎月の返済額を変えずに期間を短くする方法。「返済額軽減タイプ」は、返済期間を変えずに毎月の返済額を変えるという方法になります。期間短縮は、短縮した期間に支払うはずだった部分の利息が支払不要となる仕組み。「返済額軽減タイプ」は、毎月の支払額から減額された分、利息が少なくなります。同じ100万円を繰り上げ返済した場合、期間短縮型の方が、元本をまとめて返済することにより利息軽減の効率がよくなります。なるべく早くローンを完済したい、総返済額をより少なくしたい。という人にはこの方法が向いています。「返済額軽減タイプ」は、毎月支払うお金を安定的に減らすことができるので、これから、教育費がかかる、収入が少なくなるという不安がある人に向いています。