住宅ローンを徹底比較! 金利動向をチェックし、支払い額を計算しよう

ここでは、最近の金利動向を見つつ、変動金利と固定金利それぞれの最低・最高金利を比較していきます。また、支払い額の計算方法などについても、簡単にご紹介します。

最近の金利動向は?

・これまでの金利動向

これまで、歴史的といえるほどの低金利状態が続いています。これは、日銀の行った金融政策によって、大幅な金利の低下が実現しているためです。一時は「マイナス金利」が発表されるほどまで低下し、2016年8月に過去最低を記録しましたが、現在はプラス金利へと回復しています。しかし、それでもかなりの低水準にあることは変わらず、基本的には低金利であると考えてよいでしょう。なお、銀行間の競争も、低金利状態の大きな原因となっています。

・これからの金利動向

2017年秋以降の金利についてですが、徐々に上昇する可能性はあるものの、金融緩和が続く間は、当面、低金利状態が続くと考えてよさそうです。逆に、すでに低すぎることもあり、これ以上下落するとは考えにくいでしょう。金利が上昇するのは、景気が本格的に回復してからだと考えられます。景気が回復すれば融緩和が終わり、本来の金利水準へと上昇していくはずです。

住宅ローン審査に通るために

・携帯電話料金が未納ではないか

・税金の未払いや滞納がないか

・既存の借入先や借入額が多くないか

・団体信用生命保険に加入できる健康状態であるか

上記以外にも、就業形態や収入などのさまざま審査基準があります。これらは住宅ローン審査通過に当たって重要な項目ですから、万全な状態でローン審査を受けられるように準備しておくことが大切です。

住宅ローンは「金利」と「金利タイプ」で比較する

しかし、金利の低いローンを選べばよいというわけではありません。住宅ローンには、返済期間中に金利が変わるものと変わらないものがあるので、低金利という条件だけで選ぶと、将来金利が上がって返済額が増えることもあります。ですから、住宅ローンを比較する際は、金利だけでなく「金利タイプ」も見るようにしましょう。

住宅ローンは、「固定金利タイプ」と「変動金利タイプ」に大別できます。変動金利タイプはさらに「固定金利期間選択型」と「変動金利型」に分類することができます。

(1)固定金利タイプ/全期間固定金利型

固定金利タイプの全期間固定金利型は、借り入れをした時点の金利が返済期間中、いっさい変動しません。借り入れ段階で返済額が決まるというメリットもあります。デメリットとしては、返済期間中に金融機関の「基準金利」が低下した場合も返済額が変わらない点が挙げられます。また、変動金利タイプよりも金利が高い場合がほとんどです。

なお、住宅金融支援機構が民間の金融機関と提携して融資する住宅ローン「フラット35」は、最長35年の間、全期間固定金利となります。基準を満たした住宅であれば、低金利で、保証料や繰り上げ返済手数料も無料になるというメリットがあります。

(2)変動金利タイプ/固定金利期間選択型

変動金利タイプの固定金利期間選択型は、借り入れからの一定期間、金利が固定され、その期間が終了したあと、変動金利型か固定金利期間選択型かを選びます。金利は固定期間が短いほど低く、長いほど高くなります。メリットは、固定期間中は返済額を確定できることと、固定期間終了後に金利が低下すれば、返済額が減少することです。デメリットは、固定期間終了後に金利が上昇すれば、返済額が増加することです。

(3)変動金利タイプ/変動金利型

定期的に金利が変動する住宅ローンです。返済期間中に金利が低下すれば返済額が減りますが、上昇すれば返済額も上がります。変動金利タイプは半年ごとに金利の見直しが行われますが、多くの金融機関では返済額の見直しは5年ごととしています。たとえ見直し時に金利が大幅に上がっても、返済額は変更前の1.25倍が上限となります。限度額の制限はメリットである反面、毎月の支払いが利息分の返済だけとなり、元本が減らないという事態も起こり得ます。また、短期的にも長期的にも、返済計画を立てにくいのもデメリットです。

借り換えメリットを計算してみる

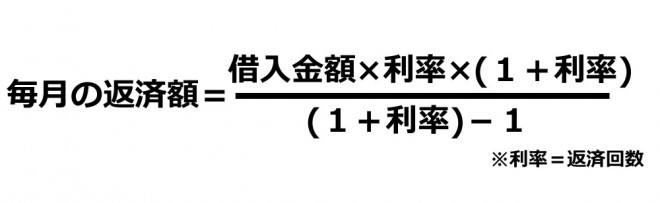

住宅ローン支払い額の計算方法

支払い額(概算)の計算式としては、以下のようになります。

<例>

・借入金額:5,000万円

・返済期間:35年、ボーナス返済なし

・金利:全期間固定金利 年1.0%

・返済方法:元利均等返済

銀行によって金利が大きく異なることも

⇒住宅ローン シミュレーションはこちら