2016年04月05日 07時30分

老後資金“大本命” 確定拠出年金で選ぶ商品はズバリこれ!

確定拠出年金(DC)は、前回の【「自分年金」作りの大本命! 確定拠出年金って何がすごい?】で述べた通り、税金面でかなりの優遇があり、老後資金づくりの最有力候補と言っても過言ではない。だが、実際にはNISAと比べても、普及度は今ひとつだ。

■改正法案が審議中 全現役世代に対象拡大へ

その理由として、現行制度では利用できる人がかなり限られていることが挙げられるだろう。そういったこともあり、現在、国会では確定拠出年金法の改正案が審議されている。これが成立して新制度となれば、現役世代のすべての人が加入できることになる予定だ。

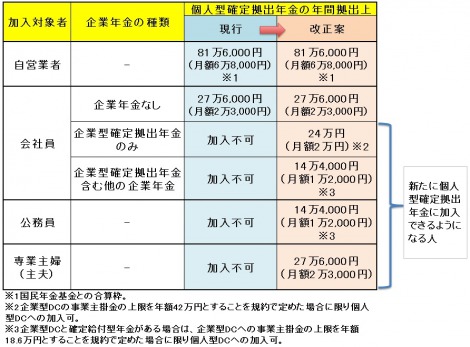

具体的には、確定拠出年金には個人が自分で加入する「個人型」と会社単位で加入する「企業型」があり、現在加入できるのは勤務先が企業型を導入している会社員と自営業者(第1号被保険者)、勤務先に企業年金のない会社員だ。審議中の改正確定拠出年金法が成立すれば、個人型で勤め先に企業年金がある会社員や公務員、専業主婦・専業主夫(第3号被保険者)にも門戸が広がることになる。これまで対象でなかった人も、加入を検討しておきたい。

■金融機関選びは慎重に

確定拠出年金で投資したい商品はズバリこれ!

個人型DCを利用するには、自分自身で金融機関を選び、DC専用口座を開く必要がある。個人型DCを取り扱っている金融機関の一覧は、国民年金基金連合会が運営する個人型DCのサイト(www.npfa.or.jp/401K/)で確認できる。銀行や証券会社、DC専業会社などで口座を作ることが可能だ。

一度口座を開設すると、金融機関を変更するには煩雑な手続きが必要なので、慎重に選んでおきたい。金融機関によって取り扱う商品や手数料が異なるので、商品ラインナップと手数料を確認して選択したい。

ちなみに、投資対象は必ずしも投資信託である必要はない。どの金融機関にも定期預金やMMF(マネー・マネジメント・ファンド)などの元本保証商品が用意されている。ただし、確定拠出年金は、本来なら課税される運用益が非課税になることが最大のメリットなので、運用益が少ない元本保証型商品をDCで運用するメリットは相対的に少ない。

では、何を選ぶべきか。

日本の株式市場全体、つまり日経平均株価かTOPIXに連動するインデックスファンドが第一候補になる。投資にさほど詳しくないのであれば、これを買っておけばいいだろう。資金に余裕があるなら、外国株に連動するインデックスファンドが追加で購入する第2候補となるだろう。

株式投資に詳しい人であれば、特定の分野やテーマに投資するアクティブファンドに挑戦してみるのもよいかもしれない。

■掛金は月額5000円から!

金額は自由に設定できる

個人型の掛金上限は、現状で第1号被保険者は月額6万8000円、第2号被保険者は2万3000円で、5000円以上であれば千円単位で自由に設定できる。改正案が成立すれば掛金は年単位になり、ボーナス月などにまとめて払うといった方法も可能になり、使い勝手が向上する。

新たに加入対象となる専業主婦は年額27万6000円(月額2万3000円)、勤務先で企業型DCのみがある会社員は24万円(月額2万円)、確定給付型の企業年金がある場合などは14万4000円(月額1万2000円)となる見込みだ(ただし、専業主婦は一般的に収入がほとんどないので、所得控除という点での、メリットは受けられない)。

子育てや住宅ローンなどに追われる現役世代は、とても老後の準備まで手が回らないと感じるかもしれない。だからこそ有利な制度をフル活用し、節税メリットを生かして豊かな老後に向けた資産形成を始めよう。

>><最新ランキング> 利用前に確認したい満足度No.1の「ネット銀行」は…?

>>【前回記事】“自分年金”作りの大本命! 確定拠出年金って何がすごい?

■改正法案が審議中 全現役世代に対象拡大へ

その理由として、現行制度では利用できる人がかなり限られていることが挙げられるだろう。そういったこともあり、現在、国会では確定拠出年金法の改正案が審議されている。これが成立して新制度となれば、現役世代のすべての人が加入できることになる予定だ。

具体的には、確定拠出年金には個人が自分で加入する「個人型」と会社単位で加入する「企業型」があり、現在加入できるのは勤務先が企業型を導入している会社員と自営業者(第1号被保険者)、勤務先に企業年金のない会社員だ。審議中の改正確定拠出年金法が成立すれば、個人型で勤め先に企業年金がある会社員や公務員、専業主婦・専業主夫(第3号被保険者)にも門戸が広がることになる。これまで対象でなかった人も、加入を検討しておきたい。

■金融機関選びは慎重に

確定拠出年金で投資したい商品はズバリこれ!

個人型DCを利用するには、自分自身で金融機関を選び、DC専用口座を開く必要がある。個人型DCを取り扱っている金融機関の一覧は、国民年金基金連合会が運営する個人型DCのサイト(www.npfa.or.jp/401K/)で確認できる。銀行や証券会社、DC専業会社などで口座を作ることが可能だ。

一度口座を開設すると、金融機関を変更するには煩雑な手続きが必要なので、慎重に選んでおきたい。金融機関によって取り扱う商品や手数料が異なるので、商品ラインナップと手数料を確認して選択したい。

ちなみに、投資対象は必ずしも投資信託である必要はない。どの金融機関にも定期預金やMMF(マネー・マネジメント・ファンド)などの元本保証商品が用意されている。ただし、確定拠出年金は、本来なら課税される運用益が非課税になることが最大のメリットなので、運用益が少ない元本保証型商品をDCで運用するメリットは相対的に少ない。

では、何を選ぶべきか。

日本の株式市場全体、つまり日経平均株価かTOPIXに連動するインデックスファンドが第一候補になる。投資にさほど詳しくないのであれば、これを買っておけばいいだろう。資金に余裕があるなら、外国株に連動するインデックスファンドが追加で購入する第2候補となるだろう。

株式投資に詳しい人であれば、特定の分野やテーマに投資するアクティブファンドに挑戦してみるのもよいかもしれない。

■掛金は月額5000円から!

金額は自由に設定できる

個人型の掛金上限は、現状で第1号被保険者は月額6万8000円、第2号被保険者は2万3000円で、5000円以上であれば千円単位で自由に設定できる。改正案が成立すれば掛金は年単位になり、ボーナス月などにまとめて払うといった方法も可能になり、使い勝手が向上する。

新たに加入対象となる専業主婦は年額27万6000円(月額2万3000円)、勤務先で企業型DCのみがある会社員は24万円(月額2万円)、確定給付型の企業年金がある場合などは14万4000円(月額1万2000円)となる見込みだ(ただし、専業主婦は一般的に収入がほとんどないので、所得控除という点での、メリットは受けられない)。

子育てや住宅ローンなどに追われる現役世代は、とても老後の準備まで手が回らないと感じるかもしれない。だからこそ有利な制度をフル活用し、節税メリットを生かして豊かな老後に向けた資産形成を始めよう。

>><最新ランキング> 利用前に確認したい満足度No.1の「ネット銀行」は…?

>>【前回記事】“自分年金”作りの大本命! 確定拠出年金って何がすごい?