ネット銀行の安全性は?破綻リスクの可能性について

今回はネット銀行の破綻リスクにフォーカスして考えてみたいと思います。

ネット銀行のリスクを不安視する声もあるけれど…

ネット通販のトップを行く楽天を母体に持つ楽天銀行や、コンビニ、スーパーなどセブン銀行などは、暮らしに密着したサービスにプラスして銀行という金融機能も提供してくれています。

「ネット銀行を使ってみたいけど、本当に大丈夫かな?」と思われてしまうのは、ある程度仕方のないことかもしれません。ですが、新参者のネット銀行だからといって、老舗のメガバンクより経営の安定性や信頼性が低いわけではないのです。

企業の格付けでは、ネット銀行はメガバンクに劣らない

この格付けは、ネット銀行にも付与されています。それを見れば、各行の信用度を推し量れるのではないでしょうか。

格付けは高い順から「A、B、C…」とランク分けされ、それぞれの分類の中で高い順から「AAA、AA、A」と3段階に分けられています。そしてさらに「AAA+、AAA、AAA-」と分けられています。このランク付けに従えば、一番高い評価が「AAA+」で、そこから2段階下が「AAA-」、もうひとつ下がったところが「AA+」です。

すべての格付会社がすべての金融機関をランク分けしているわけではありませんから、格付けが付けられていない銀行もあります。そうした箇所は表中で「-」として表記しました。

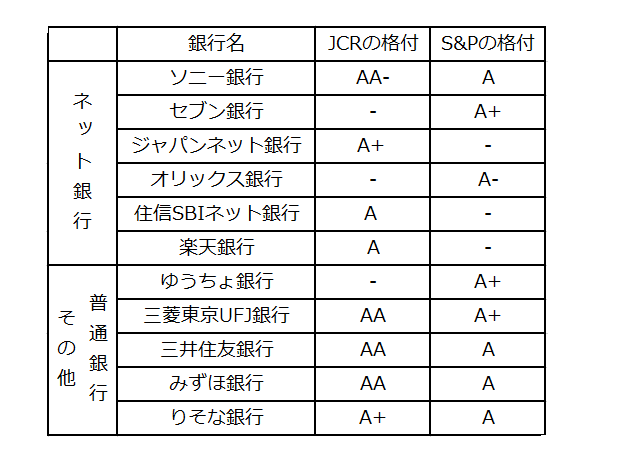

<銀行各社の格付け>

※JCR:株式会社日本格付研究所(長期発行体格付)

※S&P:スタンダード&プアーズ(自国通貨建て長期格付け)

この格付け一覧を見ると、ネット銀行の信用度は決して低くはありません。それどころか、ソニー銀行、セブン銀行、ジャパンネット銀行に関しては、ほか大手銀行に同等する信用格付けを付与されています。日本国債の格付けが「A+」(S&P)であることを考えれば、他行の信用度も十分な水準といえるでしょう。決して「ネット銀行だから」と不安視する要素はないと言えます。

ネット銀行がつぶれてしまったら預金はどうなる?

現在の法令では、個人預金者の預金は、預金保険機構の預金保険制度によって保護されています。一般の銀行はもちろん、ネット銀行もほぼこの組織に加入していますので心配はいりません。万一、銀行が破綻してしまったら、あなたが預けていたお金は、この預金保険機構から支払われます、いわゆる「ペイオフ」で、この制度のおかげで預けたお金がゼロになるということはないのです。

ただし、保険制度において保護されるのは最大1000万円とその利息分までです。それ以上が返済されるかどうかは銀行自体の返済能力次第ですが、破綻するほどの状況であることを考えると、あまり期待はできないでしょう。なお、利息がつかない当座預金などは「決済用預金」とされ、全額保護されます。

リスクを避け安全性を高めるなら預金を分散する方法も

そうした場合には、複数の金融機関に預金を分散しておくことです。これはネット銀行でも一般の銀行でも同様ですが、例えば3000万円を3つの銀行に分けて預けておけば、もしものときにも全額保護の対象になります。メインとなる銀行をひとつ決めて、その銀行の特色を補完するような銀行をサブとして使いこなせば、預金の安全性と利便性を同時に高めることができるのです。

安心して使える、便利な銀行を見つけよう

預金金利の低さは、今や史上最低の領域です。メガバンクでは定期預金で0.01%(スーパー定期300万円未満)、ネット銀行ではその25倍にもなる0.25%(キャンペーン時)という時もありますが、それでも「100万円を1年間預けて2500円(税金は考慮しない)増える」というレベル。かなりの資金があれば別ですが、とても金利の恩恵を感じられるほどではありません。信用度や安全性、さらに金利の面でも実質的な差がないと仮定するなら、より便利で使いやすい銀行のほうがいいでしょう。

ネット銀行は、大口の融資や法人営業よりも、個人のニーズに特化している部分があります。ソニー銀行のように「インターネットを活用した個人のための資産運用銀行」と公言し、個人ユーザーの利便性を考えたサービスに力を入れる銀行もあります。

あなたの毎日の生活になじむ、安心して使える便利な銀行。そんなお気に入りの銀行を、ぜひ見つけてください。