自動車保険は契約者の事故歴に応じて「等級」に区分されています。事故を起こしたことがある人と事故を起こしたことがない人では、運転リスクが異なるため保険料を算定する際に等級が用いられます。

この等級に応じて保険料の割引や割増がされますので、そのしくみについて知らないと損をすることもあるかもしれません。今回は、等級のしくみについて解説します。

等級のしくみについて

自動車保険は、事故の内容や保険の使用回数により契約ごとに「等級」が設定されます。この等級制度により等級ごとに設定されている係数をもとに保険料を算出します。所有・使用自動車の総契約台数が10台以上の場合は「フリート契約」、9台以下の自動車保険は「ノンフリート契約」といいます。個人で契約する自動車保険の大半はノンフリート契約です。そのノンフリート契約に適用される料率制度が「ノンフリート等級」です。等級は1等級から20等級まであり、初めて自動車保険を契約する場合は6等級(※)からスタートします。

※一定の条件を満たす場合に、7等級からスタートするケースもあります。

1年間保険金の支払いを受ける事故がなければ次年度は等級が1つ上がります。例えば、6等級の契約が保険を使う事故を1年間起こさなかった場合、次年度は7等級になります。等級が高いほど、割引率が大きくなります。一方、事故を起こし保険金の支払いを受けると原則として次年度の等級が下がります。

事故の種類によって等級が下がる

事故の種類によって次回の契約に適用される等級が決まります。保険を使った事故1件につき原則として次年度の等級は3つ下がります。それを「3等級ダウン事故」といいます。ただし、事故の内容によって事故を起こして保険を使っても次年度の等級が3つ下がらず、1つのみ下がる事故「1等級ダウン事故」や次年度の等級が全く下がらない事故「ノーカウント事故」があります。

どのような事故によって等級が下がるのか、それぞれの事故例をあげてみます。

【3等級ダウン事故〜保険を使う事故1件につき3等級下がる事故の例〜】

・他人にケガをさせ対人賠償保険金が支払われる事故

・他人の車と接触し、対物賠償保険金が支払われる事故

・車を家の駐車場でぶつけて車両保険金が支払われる事故

例えば現在の契約が11等級で保険金を使う事故が1件あった場合は、次年度の等級は8等級になります。

【1等級ダウン事故〜保険を使う事故1件につき1等級下がる事故の例〜】

・車が盗難にあって車両保険金が支払われる事故

・台風、洪水など水災に遭い、その被害で車が壊れ車両保険金が支払わる事故

・落書きやいたずらによる車の修理に車両保険金が支払われる事故

例えば現在の契約が11等級で保険金を使う事故が1件あった場合は、次年度の等級は10等級になります。

【ノーカウント事故〜保険を使う事故があっても等級が下がらない事故の例〜】

・自動車事故で同乗者がケガをして搭乗者傷害保険金が支払われる事故

・原動機付自転車で他人にケガをさせてしまい、ファミリーバイク特約の保険金が支払われる事故

・家族が自転車で他人にぶつかりケガをさせてしまい、個人賠償責任特約の保険金が支払われる事故

ノーカウント事故のみで他に等級が下がる事故を起こしていなければ、次年度の等級は1等級上がります。例えば現在の契約が11等級であれば次年度の等級は12等級になります。

「3等級ダウン事故」「1等級ダウン事故」「ノーカウント事故」の取扱いは保険会社によって異なる場合もありますので、自動車事故を起こし保険金を請求する際は次年度の等級が3等級下がるのか1等級下がるのかもしくは下がらないのかを確認する事が大切です。

例えば、車を駐車場でぶつけ、修理をするために車両保険金が支払われると次年度3等級下がります。保険金を請求し車両保険金を受け取れば次年度の等級が下がり自動車保険の保険料が上がります。一方、車両保険金を受け取らず実費で修理すれば、保険を使う事故はなかったので次年度は1等級上がり保険料が安くなります。

つまり保険金を請求した方が良いのか請求しない方が良いのか、等級が下がることも含めて総合的にどちらが得なのか保険金を請求する前に保険会社に確認することが大切です。

同じ等級なのに保険料が異なるのは?

等級が同じでも7等級からは、保険料負担を公平にするため前年に事故を起こした(有事故)なのか、または事故を起こしてない(無事故)なのかによって、適用される割引率が区分けされ、同じ等級であっても有事故の方が無事故に比べて割引率が低くなります。この有事故契約者の場合は3年間、事故を起こさなければ無事故契約者と同じ割引率となります。

なお、1等級〜6等級については無事故契約者が含まれないので、無事故・有事故の区分けがなく同じ割増引率になります。

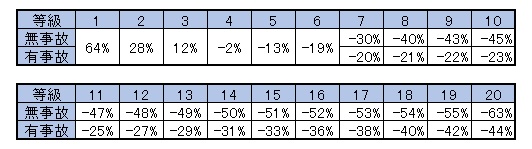

【等級別割増引率例】

※継続契約の1〜6等級については無事故契約者は含まれないため、無事故・有事故の区分けはない。

※出典「損害保険Q&A/一般社団法人日本損害保険協会より」

例えば、【等級別割増引率例】をみてみると、7等級の契約の場合、無事故であれば1つ等級があがり次年度は8等級になります。保険料を算出する際の割引率をみると8等級の無事故に該当し40%割引になります。また、11等級だった契約が保険を使う事故を起こし3等級下がったとします。そうすると8等級の有事故に該当し21%割引になります。

つまり、同じ8等級であっても、前年に無事故だったか有事故だったかにより割引率が異なります。よって無事故だった契約の方が割引率は高く保険料は安くなります。

20等級になったら保険料は下がらない?

等級は20等級までです。20等級になり無事故であった場合、次年度の等級は20等級のままです。なお、ノンフリート等級が20等級であり、保険期間中に保険事故(ノーカウント事故を除く)が発生しなかったなど決められた条件を満たす場合「長期優良割引」といって割引が適用される保険会社があります。一方、長期優良割引が廃止となった保険会社もありますので、加入している保険会社に確認してみましょう。

※「長期優良割引」は保険会社によって名称は異なります。