事故有係数適用期間とは?同じ等級でも保険料が変わる仕組みを解説

今回は、同じ等級で自動車保険に加入していても人によって保険料が異なる要因のひとつとなる「事故有係数(じこありけいすう)」と「事故有係数適用期間」についてわかりやすく解説します。事故有係数や事故有係数適用期間への理解を深め、自動車保険に新たに加入したり、契約する保険会社を乗り換えたりする際に役立ててください。

自動車保険のノンフリート等級の仕組み

ノンフリート等級には、事故リスクに応じて1等級から20等級まで区分が設けられています。1年間保険を使わなければ等級が上がり、反対に事故を起こすなどして保険を使うと等級が下がるという仕組みです。この仕組みを、「ノンフリート等級別料率制度」といいます。

ノンフリート等級の基本の仕組みは、こちらに詳しくまとめています

事故有係数適用期間は事故有の割増引率を適用する期間

この、ノンフリート契約において事故の有無にもとづく割増引率を適用する期間のことを、事故有係数適用期間といいます。同じ等級で加入していても人によって保険料が異なるのは、7等級以上には事故有係数が適用されていることが大きく関わっています。具体的な割増引率は下表のとおりです。

等級 | 無事故係数(割増引率) | 事故係数(割増引率) |

1等級 | 2.08(+108%) | 2.08(+108%) |

2等級 | 1.63(+63%) | 1.63(+63%) |

3等級 | 1.38(+38%) | 1.38(+38%) |

4等級 | 1.07(+7%) | 1.07(+7%) |

5等級 | 0.98(-2%) | 0.98(-2%) |

6等級 | 0.87(-13%) | 0.87(-13%) |

7等級 | 0.73(-27%) | 0.86(-14%) |

8等級 | 0.62(-38%) | 0.85(-15%) |

9等級 | 0.56(-44%) | 0.82(-18%) |

10等級 | 0.54(-46%) | 0.81(-19%) |

11等級 | 0.52(-48%) | 0.80(-20%) |

12等級 | 0.50(-50%) | 0.78(-22%) |

13等級 | 0.49(-51%) | 0.76(-24%) |

14等級 | 0.48(-52%) | 0.75(-25%) |

15等級 | 0.47(-53%) | 0.72(-28%) |

16等級 | 0.46(-54%) | 0.68(-32%) |

17等級 | 0.45(-55%) | 0.56(-44%) |

18等級 | 0.44(-56%) | 0.54(-46%) |

19等級 | 0.43(-57%) | 0.50(-50%) |

20等級 | 0.37(-63%) | 0.49(-51%) |

※参考純率は、事故が発生した際に保険会社が支払う保険金そのものに関わる料金率(純保険料率)の参考値。保険会社はこの数値を参考にして純保険料率を設定している。なお、実際の割引率は、さらに「付加保険料率」と呼ばれる、会社運営に必要な諸経費の率を加えて算出される。

事故有係数適用期間はどのくらい?

3等級ダウンする事故の場合は3年間、1等級ダウンする事故の場合は1年間、事故有の等級となります。ですから、事故を起こしてから3年または1年が経過すると事故有係数が元に戻るという仕組みです。事故有係数適用期間中に再び保険を使った場合、事故有係数適用期間が加算されます。

例えば、3年間の事故有係数適用期間中に1等級ダウンする事故を起こした場合、1年分の事故有係数適用期間が加算されることから、1年経過しても事故有係数適用期間は3年のままです。また、事故有係数適用期間中に繰り返し事故を起こしたとしても、6年を超えて事故有係数適用期間が加算されることはありません。具体的な例をもとに、ノンフリート等級の割増引率がどう変化するのか見ていきましょう。

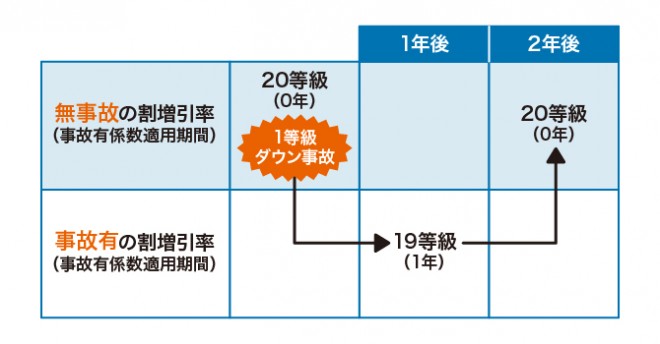

20等級(無事故)の記名被保険者が1等級ダウンする事故を起こした場合

1. 1年目に1等級ダウン事故を起こす。

2. 2年目は1等級下がり、19等級の事故有の割増引率が適用される。

3. 2年目が無事故なら3年目は1等級上がり、再び20等級(無事故)に戻る。

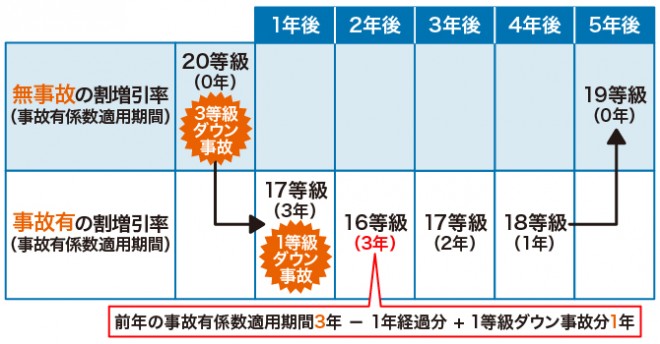

1. 1年目に3等級ダウン事故を起こす。

2. 2年目は3等級下がり、17等級の事故有の割増引率が適用される。1等級ダウン事故を起こす。

3. 3年目はさらに1等級下がり、16等級の事故有の割増引率が適用される。事故有係数適用期間は1年経過分減るが、2年目の1等級ダウン事故に伴い1年加算される。

4. 3〜5年目が無事故なら、等級が1等級ずつ上がるとともに事故有係数適用期間が1年ずつ減り、6年目に19等級の無事故の割増引率が適用される。

事故有係数適用期間はリセットされない

事故有係数および事故有係数適用期間は、年単位で保険料に影響を与えます。事故有係数適用期間の途中で事故有係数をリセットすることはできないため、何よりも事故を起こさないようにすることが大切です。

事故有係数適用期間の確認方法

もうひとつの確認方法は、保険会社に直接問い合わせる方法です。保険会社のお客さま窓口などに電話をかけ、自動車の登録番号や氏名、生年月日など必要な情報を伝えることで、現在の事故有係数適用期間を教えてもらうことができます。現状の事故有係数適用期間がわからない・知りたい場合には、いずれかの方法で確認してください。

自動車保険料を抑えるためにも安全運転を心掛けよう

保険料が割高な条件で自動車保険に加入するのを避けるには、何よりも事故を起こさないよう細心の注意を払うことが大切です。

また、自動車保険の保険料を安く抑えるには、保険会社をしっかりと比較検討することも重要です。

オリコンでは、日本最大級の規模で調査を行い、毎年「自動車保険満足度ランキング」を発表しています。保険料や事故対応、加入者の年代など、さまざまな視点のランキングを確認できますので、保険会社選びの参考にしてください。