2017年05月11日 09時20分

「配偶者控除等の改正」ポイントを解説! 税制面で“損をしない働き方”とは?

2017年度予算と税制関連法が3月27日成立した。これにより、2018年以降、配偶者控除が受けられる給与収入が「103万円以下」から「150万円以下」となる。女性の働き方に影響を与えると言われる配偶者控除だが、結局のところどのように変わったのだろうか。そこで「夫婦のうち年収が高い方を夫、控除対象の配偶者をパート収入のみの妻」をモデルケースに、今回の改正について解説する。

■2017年分は現行のまま

現行の「配偶者控除」では、給与収入103万円以下の配偶者がいる場合、本人が一定の金額の所得税控除を受けられる仕組みになっている。典型的な例が、夫がサラリーマン、妻がパート収入のみの場合で、妻の給与収入が103万円以下なら夫は自分の所得から38万円を控除できる。結果として、夫の所得税や住民税が安くなるというわけだ。

また、妻の給与収入が103万円を超えても141万円未満なら、夫は妻の所得に応じて一定金額の控除を段階的に受けられる「配偶者特別控除」があるため、夫の税金が急激に増えることはない。ただし、夫の合計所得金額が1000万円以下の場合しか配偶者特別控除は受けられない。

■今回の配偶者控除等の改正は2018年分から適用される

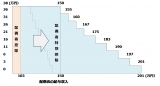

今回の配偶者控除等の改正で大きく変わった内容は以下の3点だ(図表1,2参照)。

まず「配偶者控除」の面では、(1)配偶者控除の給与収入(=妻の給与収入)の上限が103万円以下から150万円以下になること、(2)配偶者控除を受けられる本人(=夫)に所得制限ができたことだ。ただし、給与収入が1120万円(合計所得金額900万円)超1220万円以下の場合は、段階的に控除額が縮小され、1220万円(合計所得金額1000万円)を超えると控除はなくなる。

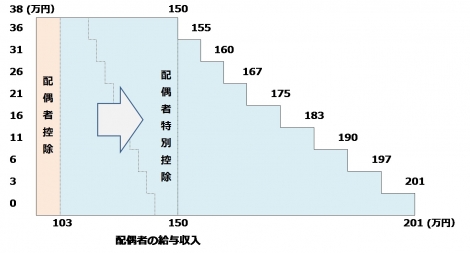

「配偶者特別控除」の面では、(3)配偶者の給与収入の上限が141万円未満から201万円以下になる。

■注意すべき点は?

上記のうち、今回の配偶者控除等の改正における注目ポイントは、配偶者控除の給与収入の上限が拡大されたことと、納税者本人の所得制限が導入されたことだろう。注意したいのは、妻の収入が増えれば、妻が支払う税金や社会保険料が発生する点だ。世帯収入で考えた場合、結局どう働けば損をしないのか。働き方は家庭ごとに異なり、検討が必要だ。制度が改正される来年までよく話し合っておきたい。

【文/福島佳奈美】

ファイナンシャルプランナー(CFP)。一級FP技能士。DCアドバイザー。ふくしまライフプランニングオフィス代表(http://kakeifp.com/)。子育て中の女性のために教育費やライフプランに関する情報を積極的に発信。マネーコラム執筆、セミナー講師、個人相談などを中心に独立系FPとして活動。

【監修/SAKU】

>>振込も引き出しも 利用手数料の満足度が高い<ネット銀行>

>>理想は手取りの何%? 30代・40代世帯の年間貯蓄割合

■2017年分は現行のまま

現行の「配偶者控除」では、給与収入103万円以下の配偶者がいる場合、本人が一定の金額の所得税控除を受けられる仕組みになっている。典型的な例が、夫がサラリーマン、妻がパート収入のみの場合で、妻の給与収入が103万円以下なら夫は自分の所得から38万円を控除できる。結果として、夫の所得税や住民税が安くなるというわけだ。

また、妻の給与収入が103万円を超えても141万円未満なら、夫は妻の所得に応じて一定金額の控除を段階的に受けられる「配偶者特別控除」があるため、夫の税金が急激に増えることはない。ただし、夫の合計所得金額が1000万円以下の場合しか配偶者特別控除は受けられない。

■今回の配偶者控除等の改正は2018年分から適用される

今回の配偶者控除等の改正で大きく変わった内容は以下の3点だ(図表1,2参照)。

まず「配偶者控除」の面では、(1)配偶者控除の給与収入(=妻の給与収入)の上限が103万円以下から150万円以下になること、(2)配偶者控除を受けられる本人(=夫)に所得制限ができたことだ。ただし、給与収入が1120万円(合計所得金額900万円)超1220万円以下の場合は、段階的に控除額が縮小され、1220万円(合計所得金額1000万円)を超えると控除はなくなる。

「配偶者特別控除」の面では、(3)配偶者の給与収入の上限が141万円未満から201万円以下になる。

■注意すべき点は?

上記のうち、今回の配偶者控除等の改正における注目ポイントは、配偶者控除の給与収入の上限が拡大されたことと、納税者本人の所得制限が導入されたことだろう。注意したいのは、妻の収入が増えれば、妻が支払う税金や社会保険料が発生する点だ。世帯収入で考えた場合、結局どう働けば損をしないのか。働き方は家庭ごとに異なり、検討が必要だ。制度が改正される来年までよく話し合っておきたい。

【文/福島佳奈美】

ファイナンシャルプランナー(CFP)。一級FP技能士。DCアドバイザー。ふくしまライフプランニングオフィス代表(http://kakeifp.com/)。子育て中の女性のために教育費やライフプランに関する情報を積極的に発信。マネーコラム執筆、セミナー講師、個人相談などを中心に独立系FPとして活動。

【監修/SAKU】

>>振込も引き出しも 利用手数料の満足度が高い<ネット銀行>

>>理想は手取りの何%? 30代・40代世帯の年間貯蓄割合