2016年05月31日 08時00分

「ネット銀行」が破たんしたら… 安全な対処法も紹介

ネット銀行は、一般の銀行に比べて金利面やサービス面で有利な場合が多い。店舗を持たず、人件費の負担がないからこそ、利用者はメリットを受けられるわけだが、もし破たんした場合にはどうなるのか? 今回は、万一の際のポイントを整理していこう。

▼ネット銀行も預金保険機構に加入している

日本では、銀行などが破たんした場合の預金者保護のセーフティネットとして、預金保険制度というものがある。

預金保険制度においては、日本国内に本店のある以下の金融機関は、預金保険機構に加入することが法律で義務づけられている。ただし、日本に本店のない外国銀行の日本支店や日本に本店のある銀行などであっても海外の支店は対象外である。

<預金保険機構への加入が義務づけられている金融機関>

銀行(ゆうちょ銀行も含む)、信託銀行、信用金庫、信用組合、労働金庫、信金中央金庫、全国信用協同組合連合会、労働金庫連合会。

同制度は、いわゆるネット銀行においても例外ではなく、国内に本店のあるネット銀行は預金保険機構に加入しており、万一破たんしたとしても預金保険制度によって預金者は保護されるようになっている。

▼元本1000万円とその利息が対象

預金保険制度による預金者保護の仕組みをみていこう。以下の3つの条件のすべてを満たしている決済用預金は、金額にかかわらず全額保護となる。

<決済用預金とみなされる3つの条件>

(1)無利息(利息が全くつかない)

(2)要求払い(いつでも引き出せる)

(3)決済サービス提供(引き落としなどができる)

決済用預金は、全く利息がつかない預金なので、FPとしてはオススメできる商品ではないが、何千万円だろうが何億円だろうが全額保護されるという点は、安全性のみを重視したい資金があるなら利用を検討してもよいだろう。

決済用預金以外の預金については、「付保預金」についてのみ、1金融機関につき、1人あたり、元本1000万円までとその元本1000万円までに対する利息までが保護の対象になっている。

付保預金であっても、元本1000万円を超える部分やその元本1000万円を超える部分に対する利息、もともと付保預金でない商品は、破綻した銀行などの財産状況によっては一部または全部がカットされ、戻ってこない可能性がある。

したがって、ネット銀行で定期預金を利用している場合、万一破たんした際には、その定期預金の元本1000万円とその利息までは保護されるということを頭に置いておけばよいだろう。元本1000万円を超える預金をしている場合は、1000万円を超える部分はどうなるかわからない。破たんに備えておきたいのであれば、預入金額は1000万円以内にしておくのが無難である。

ちなみに、同じ金融機関だと、複数の支店にお金を分けていても、同じ名義人の預金はすべて合算される。また、個人事業主の個人のお金と事業用のお金も合算されるので注意が必要である。

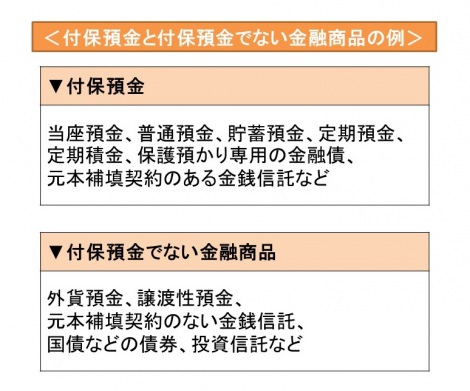

<付保預金と付保預金でない金融商品の例>

▼付保預金

当座預金、普通預金、貯蓄預金、定期預金、定期積金、保護預かり専用の金融債、元本補填契約のある金銭信託など。

▼付保預金でない金融商品

外貨預金、譲渡性預金、元本補填契約のない金銭信託、国債などの債券、投資信託など。

<記事/菱田雅生(マイアドバイザー登録FP)>

早稲田大学法学部卒業後、大手証券会社を経て独立系FPに。資産運用や住宅ローンなどを中心テーマに、相談業務や原稿執筆、セミナー講師などに従事している(http://www.la-consul.com)。

>><最新ランキング>利用前に確認したい “手数料の満足度”で選ばれた「ネット銀行」

>>「フィンテック」って何がすごい? サービスの特徴&便利さを簡単解説

▼ネット銀行も預金保険機構に加入している

日本では、銀行などが破たんした場合の預金者保護のセーフティネットとして、預金保険制度というものがある。

預金保険制度においては、日本国内に本店のある以下の金融機関は、預金保険機構に加入することが法律で義務づけられている。ただし、日本に本店のない外国銀行の日本支店や日本に本店のある銀行などであっても海外の支店は対象外である。

<預金保険機構への加入が義務づけられている金融機関>

銀行(ゆうちょ銀行も含む)、信託銀行、信用金庫、信用組合、労働金庫、信金中央金庫、全国信用協同組合連合会、労働金庫連合会。

同制度は、いわゆるネット銀行においても例外ではなく、国内に本店のあるネット銀行は預金保険機構に加入しており、万一破たんしたとしても預金保険制度によって預金者は保護されるようになっている。

▼元本1000万円とその利息が対象

預金保険制度による預金者保護の仕組みをみていこう。以下の3つの条件のすべてを満たしている決済用預金は、金額にかかわらず全額保護となる。

<決済用預金とみなされる3つの条件>

(1)無利息(利息が全くつかない)

(2)要求払い(いつでも引き出せる)

(3)決済サービス提供(引き落としなどができる)

決済用預金は、全く利息がつかない預金なので、FPとしてはオススメできる商品ではないが、何千万円だろうが何億円だろうが全額保護されるという点は、安全性のみを重視したい資金があるなら利用を検討してもよいだろう。

決済用預金以外の預金については、「付保預金」についてのみ、1金融機関につき、1人あたり、元本1000万円までとその元本1000万円までに対する利息までが保護の対象になっている。

付保預金であっても、元本1000万円を超える部分やその元本1000万円を超える部分に対する利息、もともと付保預金でない商品は、破綻した銀行などの財産状況によっては一部または全部がカットされ、戻ってこない可能性がある。

したがって、ネット銀行で定期預金を利用している場合、万一破たんした際には、その定期預金の元本1000万円とその利息までは保護されるということを頭に置いておけばよいだろう。元本1000万円を超える預金をしている場合は、1000万円を超える部分はどうなるかわからない。破たんに備えておきたいのであれば、預入金額は1000万円以内にしておくのが無難である。

ちなみに、同じ金融機関だと、複数の支店にお金を分けていても、同じ名義人の預金はすべて合算される。また、個人事業主の個人のお金と事業用のお金も合算されるので注意が必要である。

<付保預金と付保預金でない金融商品の例>

▼付保預金

当座預金、普通預金、貯蓄預金、定期預金、定期積金、保護預かり専用の金融債、元本補填契約のある金銭信託など。

▼付保預金でない金融商品

外貨預金、譲渡性預金、元本補填契約のない金銭信託、国債などの債券、投資信託など。

<記事/菱田雅生(マイアドバイザー登録FP)>

早稲田大学法学部卒業後、大手証券会社を経て独立系FPに。資産運用や住宅ローンなどを中心テーマに、相談業務や原稿執筆、セミナー講師などに従事している(http://www.la-consul.com)。

>><最新ランキング>利用前に確認したい “手数料の満足度”で選ばれた「ネット銀行」

>>「フィンテック」って何がすごい? サービスの特徴&便利さを簡単解説