�w���ی��͔N�������̐����ی����T���̑ΏہI�m��\���̕��@�����

���̋L���ł͊w���ی��̐����ی����T���̌v�Z���@��A�N��������m��\���̎葱�����@�ɂ��ĉ�����܂��B

�w���ی��ɉ������������Ă���l�́A�ߐŌ��ʂɂ��Ă�������Ɨ������Ă����܂��傤�B

![]() �ڎ�

�ڎ�

�w���ی��͐����ی����T���̑ΏۂɂȂ�

�����ی����T���ɂ͎���3��ނ�����A�w���ی��̕ی����́u��ʐ����ی����T���v�̑Ώ��ł��B

1�D��ʐ����ی����T��

2�D����Õی����T��

3�D�l�N���ی����T��

�w���ی��ɉ�������ۂ͐����ی����T����L���Ɋ��p����ƁA���玑���̏����Ɛŕ��S�̌y�����Ɏ����ł��܂��B

�w���ی��̍T���͂�����H�T���z�̌���

�����ی����T����2021�N�̐Ő������ɂ��A�_���ɂ���āu�V���x�v�Ɓu�����x�v�ɕ�����A���ꂼ��K�p�����T���z���قȂ�܂��B

�V���x�̐����ی����T���z

�V���x�ł͋����x�ɂȂ���������Õی����T�����lj�����܂����B

�V���x�̐����ی����T���̍T���z�͎x�������ی����z�ɂ���āA�ȉ��̂悤�Ɍ��߂��Ă��܂��B

���y�����Łz�̐����ی����T���z

�N�Ԃ̎x���ی����� | �ی����T���z |

20,000�~�ȉ� | �x���ی������S�z |

20,000�~��40,000�~�ȉ� | �i�x���ی������~1/2�j�{10,000�~ |

40,000�~��80,000�~�ȉ� | �i�x���ی������~1/4�j�{20,000�~ |

80,000�~�� | �ꗥ40,000�~ |

�Ⴆ�A�w���ی��Ŗ���10,000�~�i�N��120,000�~�j�̕ی������x�������ꍇ�́A�����ł̍T���z��40,000�~�ƂȂ�܂��B

���y�Z���Łz�̐����ی����T���z

�N�Ԃ̎x���ی����� | �ی����T���z |

12,000�~�ȉ� | �x���ی������S�z |

12,000�~��32,000�~�ȉ� | �i�x���ی������~1/2�j�{6,000�~ |

32,000�~��56,000�~�ȉ� | �i�x���ی������~1/4�j�{14,000�~ |

56,000�~�� | �ꗥ28,000�~ |

�w���ی��Ŗ���10,000�~�i�N��120,000�~�j�̕ی������x�������ꍇ�́A�Z���ł̍T���z��28,000�~�ƂȂ�܂��B

�����x�̐����ی����T���z

�w���ی��̕ی����́A�����x�̈�ʐ����ی����T���̑Ώۂł��B

�����x�̐����ی����T���̍T���z�͎x�������ی����z�ɂ���āA�ȉ��̂悤�Ɍ��߂��Ă��܂��B

���y�����Łz�̐����ی����T���z

�N�Ԃ̎x���ی����� | �ی����T���z |

25,000�~�ȉ� | �x���ی������S�z |

25,000�~��50,000�~�ȉ� | �i�x���ی������~1/2�j�{12,500�~ |

50,000�~��100,000�~�ȉ� | �i�x���ی������~1/4�j�{25,000�~ |

100,000�~�� | �ꗥ50,000�~ |

�����x�̊w���ی��Ŗ���10,000�~�i�N��120,000�~�j�̕ی������x�������ꍇ�́A�����ł̍T���z��50,000�~�ƂȂ�܂��B

���y�Z���Łz�̐����ی����T���z

�N�Ԃ̎x���ی����� | �ی����T���z |

15,000�~�ȉ� | �x���ی������S�z |

15,000�~��40,000�~�ȉ� | �i�x���ی������~1/2�j�{7,500�~ |

50,000�~��70,000�~�ȉ� | �i�x���ی������~1/4�j�{17,500�~ |

70,000�~�� | �ꗥ35,000�~ |

�����x�̊w���ی��Ŗ���10,000�~�i�N��120,000�~�j�̕ی������x�������ꍇ�́A�Z���ł̍T���z��35,000�~�ƂȂ�܂��B

�V���x�E�����x�̗����ɉ������Ă���ꍇ

�ǂ��炪�L�����́A�����x�̔N�Ԃ̎x���ی�����60,000�~���邩�ǂ�������ƂȂ�܂��B

���V���̗����ɉ������Ă���ꍇ�̐����ی����T���z

�������ی����T���z�̔N�Ԏx���ی������̋��z | �ی����T���z |

60,000�~����ꍇ | �����x�̍T���z�i�ō�50,000�~�j |

60,000�~�ȉ��̏ꍇ | �����x�̍T���z�ƐV���x�̍T���z�̍��v�i�ō�40,000�~�j |

�V���T���z�̍��v��80,000�~�ƂȂ�A40,000�~���邽�߁A�T���z��40,000�~�ƂȂ�܂��B

�w���ی��ɂ��ی����T���̐\�����@

�葱���ɕK�v�ȍT���ؖ����́A�ʏ�A���N10������11���ɕی���Ђ��瑗�t�����̂ŁA�Ȃ����Ȃ��悤�ɕۊǂ��Ă����܂��傤�B

��Ј��E�������͔N�������Ő\��

�Ζ���ցu���^�����҂̕ی����T���\�����v�ɕی���Ђ����s�����T���ؖ�����Y���Ē�o���܂�

���ޏ�ɂ́A���̍��ڂ��ƂɕK�v�������L�����Ă����܂��B

1�D�u��ʂ̐����ی����v�̋L��

2�D�u����Õی����v�̋L��

3�D�u�����ی����T���z�v�̋L��

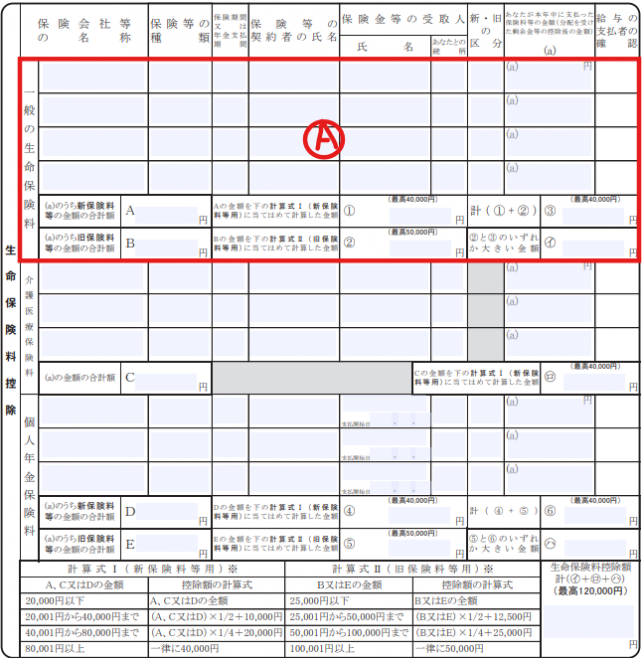

1�D�u��ʂ̐����ی����v�̋L��

A�̗��̖��ו����̋L�ړ��e�́A�ȉ��̂Ƃ���ł��B

�w���ی����_�Ă���ی���Ж�

���ی����̎�ށE�ی����Ԗ��͔N���x��������

�����ی����T���ؖ����ɋL�ڂ��ꂽ���e��]�L

���ی����̌_��҂̎���

�w���ی��̌_��Җ�

���ی������̎��l

�����ی����̎��l��

���V�E���̋敪

�����ی����T���ؖ����ɋL�ڂ��ꂽ���e��]�L

�����Ȃ����{�N���Ɏx�������ی������̋��z

�����ی����T���ؖ����ɋL�ڂ��ꂽ�\���z�E�\��z�Ȃ�

���ׂ̉��́u�ia�j�̂����V�ی������̋��z�̍��v�z�v����u�A�ƇB�̂����ꂩ�傫�����z�v�܂ł̗��́A�ē��ɉ����Čv�Z���ʂ��L�����Ȃ���A��ʐ����ی����T���z�����߂܂��B

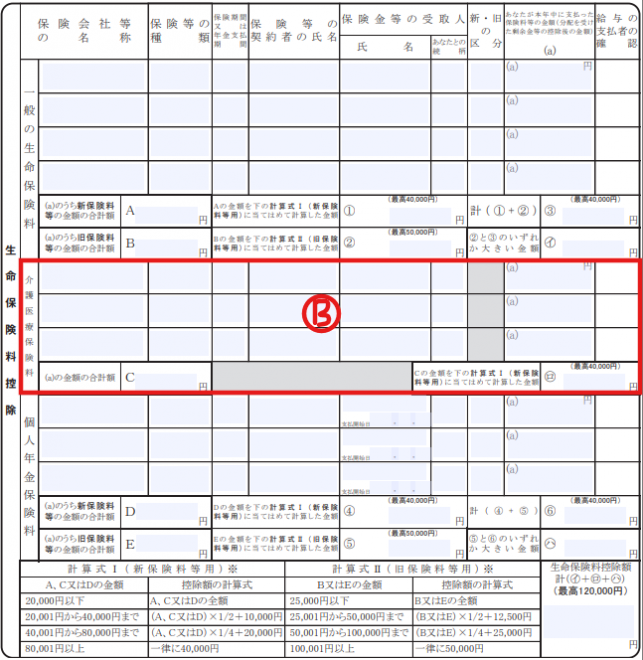

2�D�u����Õی����v�̋L��

����Õی����T���̓��e�́A�T���ؖ����Ŋm�F���\�ł��B

����Õی����T������ꍇ�A���}��B�̗��ɕK�v�������L�����܂��B

B�̖��ח��̋L�ړ��e�́AA�Ɠ��l�ł��B�������A����Õی����T���ɂ͐V�E���̋敪�͂���܂���B

���ח����L��������A����Õی����T���̋��z���v�Z���A�u�ia�j���z�̍��v�z�v�ƁuC�̋��z�����̌v�Z���T�i�V�ی������p�j�ɓ��Ă͂߂Čv�Z�������z�v�̗��ɋL�����܂��B

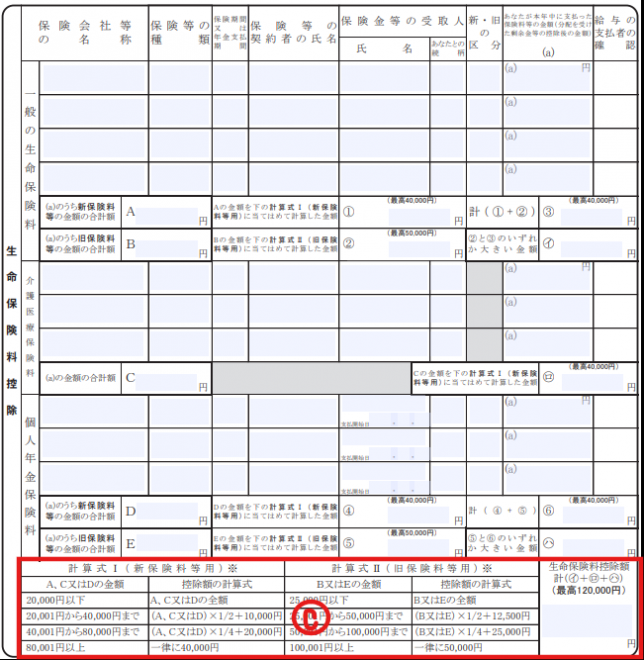

�u�����ی����T���z�v�̋L��

�\�����̏��ʂ̌v�Z���ɏ]���Đ����ی����T���z���v�Z���A�u�����ی����T���z�v�i(�C)�{�i���j�{�i�n�j�j�v���ɋL�����܂��B

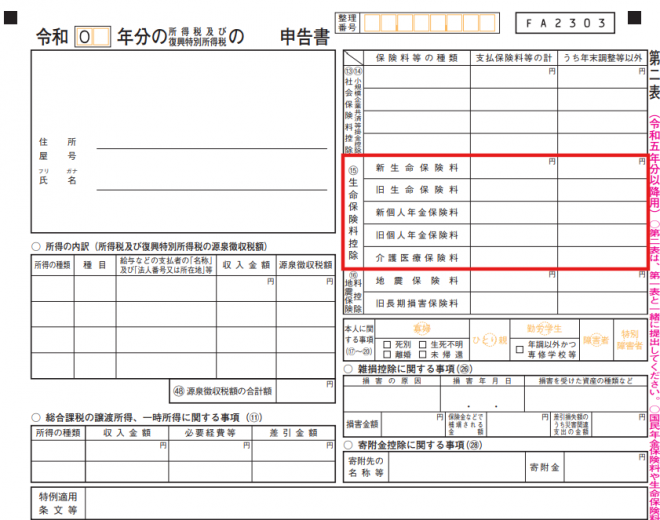

�l���Ǝ��t���[�����X�͊m��\���Ő\��

�m��\���ł́A�ΏۂƂȂ闂�N��2��16������3��15���܂łɁA�����̐Ŗ����\�����ɍT���ؖ�����Y�t���Ē�o���܂��B

�m��\�����̑��\�̐V�E���̐����ی����̗��ɁA���ꂼ��̎x���ی������z���L�����܂��B

�w���ی��ɂ�鐶���ی����T������ۂ̒��ӓ_

�ی����T���ؖ����͕K����o

�N�������̍ۂɂ́A�Ζ���ɒ�o����u���^�����҂̕ی����T�����\�����v�ɍT���ؖ����̓��e��]�L���A���ʂ�Y�t���܂��B�m��\���̏ꍇ�����l�ɁA�\�����ɋL�����������ōT���ؖ�����Y�t���܂��B

�������Ae-Tax�𗘗p����ꍇ�́A�T���ؖ����̓Y�t���ȗ��\�ł��B

�T���ؖ����������ꍇ�́A���₩�ɕی���ЂɍĔ��s���˗����܂��傤�B

�T��������̂͌_���

�������A�_��҂Ǝ��ۂ̕ی����x���҂��قȂ�ꍇ�́A�ی����x���҂������ی����T���̑ΏۂƂȂ�܂��B

�Ⴆ�A�Ȃ��_��҂ŕv���ی������x�����Ă���P�[�X�Ȃǂ��Y�����܂��B

���̏ꍇ�A�T��������͕̂ی��������ۂɕ��S���Ă���v�ƂȂ�܂��B

�����ی����T������ۂɂ͌_��҂ƕی������S�҂̊W���m�F���A�K�Ɏ葱�������܂��傤�B

�T���ΏۊO�̃P�[�X�Ƃ�

�܂��A�����ی����̎��l���e���ȊO�̑�O�҂ł���ꍇ�͍T���̑ΏۊO�ł��B

�Ⴆ�A�v�w�������_��҂Ǝ��l�����������P�[�X�Ȃǂ��Y�����܂��B

�ی����̎x�������x��A���N���̕ی����𗂔N�Ɏx�������ꍇ�A���̕ی����͓��N�̍T���Ώۂɂ͂Ȃ�܂���B

����ɁA�ی����Ԃ�5�N�����̌_����T���̑ΏۊO�ƂȂ�܂��B

�����̓_�ɒ��ӂ��A�K�ɍT��������悤�_����e���m�F���܂��傤�B

�w���ی��̔N�������A�m��\���̋L�������Y��Ȃ�

�����ی����T���ɂ���Đŋ��̌v�Z�̂��ƂɂȂ鏊�������炵�A������ŋ���}�����܂��B

�T���z�̌v�Z���@��葱���𐳂����������A�R��Ȃ��K�p���܂��傤�B

�w���ی��ɉ�������ۂ͋��玑���̏��������łȂ��A�Ő���̃����b�g���l������ƁA�����ʓI�Ȏ��������ɂȂ���܂��B

�I���R���ڋq�����x�����L���O�ł́A�w���ی��̉����҂ւ̃A���P�[�g���������ƂɎZ�o�����u�w���ی� �ڋq�����x�����L���O�v�\���Ă��܂��B

�w���ی��ւ̉��������������ۂ͂���������Ђ��Q�l���������A�����ɍ��������ǂ��I�����������Ă݂Ă��������B

���{�L���ł͈�ʓI�ȗ�����Ƃɏ����܂Ƃ߂Ă��܂��B�e�Ђ̏��i��v�����ɂ���Ă͓��Ă͂܂�Ȃ��P�[�X������܂��B�܂��A���͌��J�����݂̂��̂ł��B�e���@�ߏ�ɂ��܂��ẮA���I�@�֓��ōŐV�������m�F���������B