2016年01月08日 09時00分

【住宅ローン】控除を最大限に活用する「3つの方法」

住宅ローンを借りることで税金に恩恵が受けられるのが、住宅ローン控除。その恩恵も小さいものではないだけに、できるだけお得に活用したいものだ。

今回は住宅ローン控除を最大限に活用する方法を3つお伝えしていく。

そもそも住宅ローン控除(住宅借入金等特別控除)とは、住宅ローンを借りてマイホームを取得するなどの一定の要件を満たすことで、年末残高の合計金額をもとにして計算した額を所得税額等から控除するというもの。

所得税における控除額は、住宅ローンの年末残高の合計金額の1%が控除される(上限40万円、認定長期優良住宅などは上限50万円)。ちなみに、個人住民税は所得税から控除しきれなかった額を控除する。この制度を最大限に活用する方法が下記の3つだ。

【1】購入計画は適用期限内に!

住宅ローン控除の適用期限は、平成31年6月30日まで。実は、住宅ローン控除の適用期間は延長を繰り返して今に至るのだが、今後必ずしも延長されるとは限らない。活用するなら、平成31年6月30日までに居住したい。そのためのマイホームの取得計画を立てることが必須だ。

【2】夫婦で住宅ローンを組む

夫婦の場合、夫婦それぞれが住宅ローンを組む「ペアローン」や夫婦の「連帯債務」では、夫婦それぞれにおいて住宅ローン控除の恩恵を受けることができる。共働きならではの活用法だ。

【3】繰上返済は駆け込み年末にしない!

住宅ローンは繰上返済をして、できる限りローン残高を減らしておきたいもの。だが、その年末の駆け込み繰上返済は検討の余地がある。

なぜなら、各年の控除額の計算は住宅ローンの「年末残高」で計算するからだ。ボーナス後の12月に繰上返済をすると、年末残高が減って控除額も減ってしまうことに。この場合は、試算をしてみると良いだろう。金融広報中央委員会の「知るぽると」では、繰上返済時に減少する利息額をシミュレーションできる。

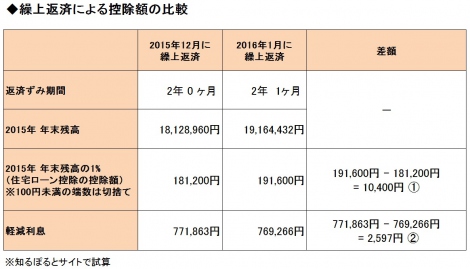

例えば、2015年12月と2016年1月で繰上返済した場合の「住宅ローン控除の控除額」の差額と「軽減利息」の差額を比較する。

【前提条件】

当初借入元金: 2000万円 (ボーナス返済なし)

当初借入期間: 35年 0ヶ月

返済方法 :元利均等返済

借入金利 :初回から 1.8%

繰上返済額 :100万円(期間を短縮する)

【図1】の繰上返済による比較を見ると、2015年12月に繰上返済する場合に比べて住宅ローン控除の控除額は10,400円多い…(1)。一方、2016年1月に繰上返済した場合、軽減利息は2,597円減少する…(2)。

この試算では、駆け込みで繰上返済を年末にしない方が7803円得するということになる。このように、繰上返済するタイミングにも工夫したい。

今回は住宅ローン控除を最大限に活用する方法についてお伝えをした。マイホームの購入は人生の中で数少ない機会だ。その機会に住宅ローン控除という制度について考えてみてはどうか。

(※注)本文中の事例は、効果について分かりやすくしたものであり、住宅ローンの契約内容やご自身の納税状況により、本文のような効果がない場合もある。

<記事/江原さとみ>

ファイナンシャル・プランナー、FPオフィスなでしこ代表(http://www.fp-nadesiko.com/)。女性がしあわせな人生を選択できるためのマネーセミナー『働く女性の貯蓄術セミナー〜じぶん年金をつくろう〜』は、年金や貯蓄など丁寧かつわかりやすい講義が人気を呼び、受講者は150人を超える。また、コラムの執筆やFP相談業務も積極的に行っている。

>><比較して検討>“金利の満足度”で選ばれた【住宅ローン】ランキング

>>【住宅ローン】“特典”で選ぶのも一つの手!? 各社の魅力的サービスを紹介!

今回は住宅ローン控除を最大限に活用する方法を3つお伝えしていく。

そもそも住宅ローン控除(住宅借入金等特別控除)とは、住宅ローンを借りてマイホームを取得するなどの一定の要件を満たすことで、年末残高の合計金額をもとにして計算した額を所得税額等から控除するというもの。

所得税における控除額は、住宅ローンの年末残高の合計金額の1%が控除される(上限40万円、認定長期優良住宅などは上限50万円)。ちなみに、個人住民税は所得税から控除しきれなかった額を控除する。この制度を最大限に活用する方法が下記の3つだ。

【1】購入計画は適用期限内に!

住宅ローン控除の適用期限は、平成31年6月30日まで。実は、住宅ローン控除の適用期間は延長を繰り返して今に至るのだが、今後必ずしも延長されるとは限らない。活用するなら、平成31年6月30日までに居住したい。そのためのマイホームの取得計画を立てることが必須だ。

【2】夫婦で住宅ローンを組む

夫婦の場合、夫婦それぞれが住宅ローンを組む「ペアローン」や夫婦の「連帯債務」では、夫婦それぞれにおいて住宅ローン控除の恩恵を受けることができる。共働きならではの活用法だ。

【3】繰上返済は駆け込み年末にしない!

住宅ローンは繰上返済をして、できる限りローン残高を減らしておきたいもの。だが、その年末の駆け込み繰上返済は検討の余地がある。

なぜなら、各年の控除額の計算は住宅ローンの「年末残高」で計算するからだ。ボーナス後の12月に繰上返済をすると、年末残高が減って控除額も減ってしまうことに。この場合は、試算をしてみると良いだろう。金融広報中央委員会の「知るぽると」では、繰上返済時に減少する利息額をシミュレーションできる。

例えば、2015年12月と2016年1月で繰上返済した場合の「住宅ローン控除の控除額」の差額と「軽減利息」の差額を比較する。

【前提条件】

当初借入元金: 2000万円 (ボーナス返済なし)

当初借入期間: 35年 0ヶ月

返済方法 :元利均等返済

借入金利 :初回から 1.8%

繰上返済額 :100万円(期間を短縮する)

【図1】の繰上返済による比較を見ると、2015年12月に繰上返済する場合に比べて住宅ローン控除の控除額は10,400円多い…(1)。一方、2016年1月に繰上返済した場合、軽減利息は2,597円減少する…(2)。

この試算では、駆け込みで繰上返済を年末にしない方が7803円得するということになる。このように、繰上返済するタイミングにも工夫したい。

今回は住宅ローン控除を最大限に活用する方法についてお伝えをした。マイホームの購入は人生の中で数少ない機会だ。その機会に住宅ローン控除という制度について考えてみてはどうか。

(※注)本文中の事例は、効果について分かりやすくしたものであり、住宅ローンの契約内容やご自身の納税状況により、本文のような効果がない場合もある。

<記事/江原さとみ>

ファイナンシャル・プランナー、FPオフィスなでしこ代表(http://www.fp-nadesiko.com/)。女性がしあわせな人生を選択できるためのマネーセミナー『働く女性の貯蓄術セミナー〜じぶん年金をつくろう〜』は、年金や貯蓄など丁寧かつわかりやすい講義が人気を呼び、受講者は150人を超える。また、コラムの執筆やFP相談業務も積極的に行っている。

>><比較して検討>“金利の満足度”で選ばれた【住宅ローン】ランキング

>>【住宅ローン】“特典”で選ぶのも一つの手!? 各社の魅力的サービスを紹介!