住宅ローンの変動金利とは?メリット・デメリットと固定金利との違いを解説

この記事では、変動金利をの特徴やメリット・デメリットに加えて、固定金利との違いについて解説します。住宅ローンを検討する際の参考にお役立てください。

住宅ローンの金利とは

なお、金利は年間にかかる利息の割合ですので、12ヵ月で割ると月々の利息を算出できます。

変動金利とは

変動金利の仕組み

変動金利はどうやって決まるの?

変動金利の返済方式は2種類

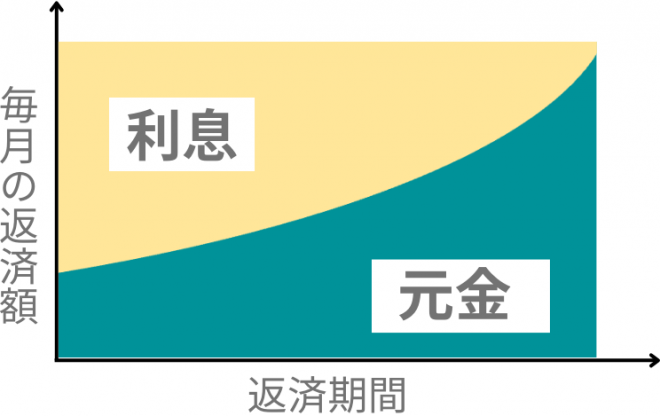

元利均等返済方式

元利均等返済方式は、元金均等返済方式と比べて初期の返済負担が軽くなる一方で、総返済額が多くなる傾向があります。

■元利均等返済方式のイメージ

元金均等返済方式

なお、元金均等返済方式は5年ルールや1.25倍ルールの適用対象外です。

■元金均等返済方式のイメージ

変動金利のメリットとデメリット

変動金利のメリット

金利の設定が低い

このため、低金利の状態が返済期間中ずっと続けば、返済総額が抑えられます。

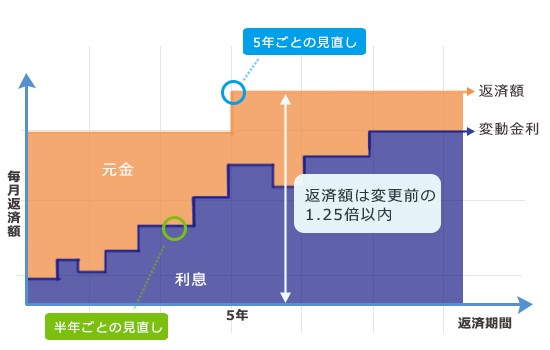

毎月の返済額が急激に増えないよう対処されている

通常、変動金利では半年ごとに金利が見直されます。ただし、毎月の返済額は、5年ごとの見直しが一般的です(5年ルール)。また、5年経過後に金利が変更されても、返済額はこれまでの返済額の1.25倍までに制限されます(1.25倍ルール)。この仕組みによって、返済額の急激な増額を防いで、金利変動のリスクを軽減しています。

変動金利のデメリット

返済総額が大きくなるリスクがある

また、返済開始当初より利息分が多い状態で「1.25倍ルール」が適用されれば、返済額自体が抑えられてしまうため、元金の減り方は鈍くなってしまいます。つまり元金の返済が遅くなり、結果として返済総額が大きくなってしまう場合もあるのです。

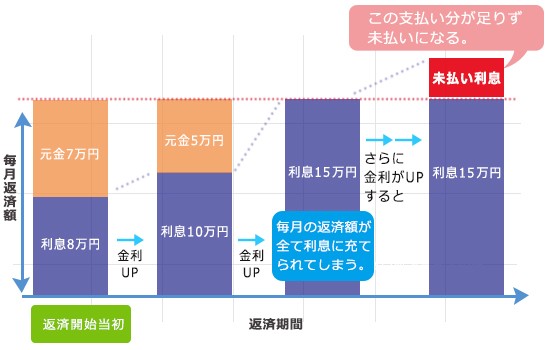

未払い利息が生じるリスクがある

返済しきれなかった分は、どこかで一括して精算するか、分割で支払うことになります。

例えば、下の図を見てみましょう。

月々の返済額が毎月15万円の場合、返済開始当初の内訳は「利息8万円+元金7万円」だったのに、金利が上昇することで「利息10万円+元金5万円」になり、その後さらに金利が上昇し「利息だけで15万円以上」になると、その超過分が未払い利息になります。

固定金利との違い

固定金利とは

固定金利型の住宅ローンには、完済までずっと金利が一定の「全期間固定金利」と「固定金利期間選択」の2つのタイプがあります。「固定金利期間選択」では、最初に選択した期間を固定金利とし、その後は変動金利に移行するか、その時点での金利で改めて固定金利にするかを選べるようになっています。

変動金利と固定金利の比較

変動金利 | 固定金利 | |

金利水準 | 低め | 高め |

金利変動 | ある | ない |

毎月の返済額の変動 | 5年に1度の見直し。上昇幅は変更前の1.25倍までに制限。 | 変動なし |

未払い利息 | 発生するリスクがある | ない |

収支計画の立てやすさ | 返済額に変動があるため立てにくい | 返済額が一定のため、立てやすい |

変動金利は金利変動がありますが、金利が低めに設定されています。そのため、低金利の状態が続けば固定金利よりも返済総額が抑えられます。ただし、金利が大幅に上昇すると、未払い利息が生じるリスクがあることに注意が必要です。

一方で、固定金利では金利が変動しないため、より安定的な返済計画を立てられるといえます。ただし変動金利と比較して金利が高めに設定されており、低金利が続くと返済総額が高くなるでしょう。

変動金利に向いている人

「変動金利」に向いているタイプ

- 長期間ではなく、10年ほどの短期間で返済できる額でのローンを考えている

- 先々を見越した「リスク管理」が得意な人

- 経済・金融に興味があり、金利変動をチェックするのが負担にならない人

また「日頃から家計をしっかり管理できているか」や、「経済や金融のニュースに興味があるか」も大切なポイントです。金融市場の変動は金利に大きな影響を与えます。世界経済の動向、中央銀行の政策、インフレ率などの要因が金利の変動に繋がるからです。

「金利の変化」についていくためのリスク管理力と経済感覚があれば、変動金利タイプの住宅ローンは心強い味方になってくれるでしょう。

金利タイプを選ぶ際のポイント

ライフプランを考える

これは、将来設計に応じて経済的な負担も変化してくるためです。例えば、貯蓄に余裕がある独身の方の場合、金利上昇のリスクにも対応しやすく、変動金利を選ぶことで、低金利の恩恵を受けることができます。

しかし、家族が増えて収入や支出が大きく変化した場合、より安定した返済計画を立てられる固定金利にメリットを感じるかもしれません。

返済の途中で変動金利から固定金利に借換えもできますが、その際には費用も掛かります。初めから将来的な人生設計も加味して無理のない返済計画が立てられる金利タイプを選びましょう。

ローンシミュレーションを活用する

気になる金融機関や住宅ローン商品がある場合は、ぜひ活用してみてください。

「まだ気になる金融機関が分からない」、「まずは各金融機関の評判を知りたい」という場合には、「【最新年】住宅ローン オリコン顧客満足度ランキング」もぜひ参考にしてください。

変動金利のメリットと注意点を知って、自分にあった住宅ローンを選ぼう

住宅購入は人生の中でも大きな買い物です。住宅ローンは慎重に検討して選ぶようにしましょう。オリコンでは、毎年住宅ローン利用者に調査を行い「住宅ローン オリコン顧客満足度ランキング」を発表しています。金利など項目別の評判を見れるほか、「変動金利型の住宅ローンランキング」も発表しています。利用者の口コミも充実していますので、住宅ローン検討時の参考にお役立てください。