�t���b�g35�Ƃ͂ǂ�ȏZ��[���H���p����������Ă���l�E���Ȃ��l�̓��������

�{�L���ł́A�t���b�g35�͂ǂ̂悤�ȏZ��[���Ȃ̂��A���̓����Ɨ��p�����A�����b�g�E�f�����b�g��������܂��B����ɋL���̌㔼�ł́A�t���b�g35�Ɍ����Ă���l�E�����Ȃ��l�̓�����A���ɗ��p���邽�߂̃|�C���g�ɂ��Ă�������Ă��܂��̂ŁA�Z��[�����������̕��͂��ЎQ�l�ɂ��Ă��������B

![]() �ڎ�

�ڎ�

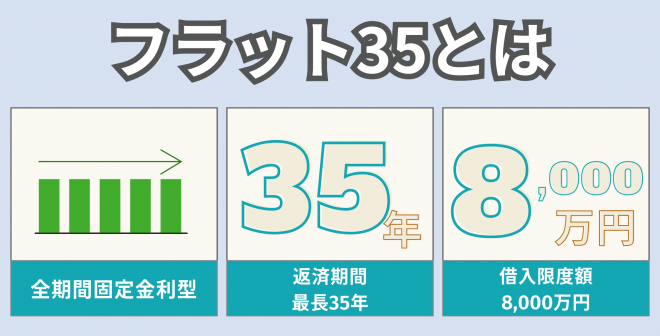

�t���b�g35�Ƃ́H

�S���ԌŒ�����^�̏Z��[��

�Z����Z�x���@�\�́A���y��ʏȂƍ����Ȃ����ǂ���Ɨ��s���@�l�ł��B��ȋƖ��Ƃ��āA���ԋ��Z�@�ւ��Z�������Z��[���i���j���A�Z����Z�x���@�\��������邱�Ƃŏ،������A�����Ƃɔ̔����Ă��܂��B

�����Œ�����^�̏Z��[���́A�������㏸���Ă��A���̕����ؓ��҂ɓ]�ł��邱�Ƃ��ł��Ȃ����߁A���Ԃ̋��Z�@�ւł͎�舵�����Ƃ�����ƌ����Ă��܂��B���̂��߁A�Z����Z�x���@�\�����̔����Ƃ����T�|�[�g�����邱�ƂŒ��鏤�i�Ƃ�������ł��傤�B

�ԍϊ��Ԃ͍Œ�35�N

�������A���[�����ώ��̔N�80�ɂȂ�܂��Ƃ������[��������A�ؓ��\�����̔N���80�ɂȂ�܂ł̔N�����A35�N�����Z���ꍇ�́A���̔N�����Œ��ԍϊ��ԂƂȂ�܂��B

�Ⴆ�A�\�����̔N�61��3�����̐l�̏ꍇ�́u80�|62�i1�Ζ������グ�j�v�ƂȂ�܂��̂ŁA18�N���Œ��ԍϊ��ԂƂȂ�܂��B

�܂��A�\�����̔N��ɂ��ẮA�������Z�҂�����ꍇ���e�q�����[�ԍ��𗘗p����ꍇ�ɂ��Ă͉��L�̂悤�Ȍ��܂������܂��B

�� �e�q�����[�ԍς𗘗p����ꍇ�A�������Z�҂ɂȂ邩�ǂ����Ɋւ�炸�A��p�҂̔N���ƂȂ�

�ؓ����x�z��8,000���~

�Z���ΏۂɂȂ��p�Ƃ��āA�}���V������ˌ��Z��̍w����A�����Z������Ă�ꍇ�̓y�n�̎擾��⌚�ݔ�A����т����ɔ�������p�i�o�L��p��Z���萔���Ȃǁj���Y�����܂��B

�t���b�g35�̗��p�v��

�ؓ��҂ɂ���

�ؓ��҂̔N��

�����̎g�r

�ԍϕ��S��

�Ⴆ�A�N��500���~�A���[���̔N�ԕԍϊz�̍��v120���~�̏ꍇ�́A�i120��500�j�~100��24���ƂȂ�A��Ɏ��܂�܂��B�Ȃ��A���[���̔N�ԕԍϊz�ɂ́A�J�[�h���[����Ԃ̃��[���ȂǑ��̃��[���ԍϊz���܂܂�܂��B

�����ɂ���

�Z��̏��ʐ�

�K���ؖ������K�v

���t���b�g35�̗��p�v���ɂ��Ă̏ڍׂ́A�戵���Z�@�ւɊm�F����悤�ɂ��Ă��������B

�t���b�g35�̃����b�g

�E�_�ɕۏؐl���s�v

�E�J��ԍςɎ萔����������Ȃ�

�E��r�I�R���ɒʂ�₷��

�E�I�[�o�[���[���ɂł���

�Œ�����Ōv��𗧂Ă₷��

�_�ɕۏؐl���s�v

�J��ԍςɎ萔����������Ȃ�

��r�I�R���ɒʂ�₷��

�I�[�o�[���[���ɂł���

�Ȃ��A���Ԃ̋��Z�@�ւł�����p���Z��[���̎ؓ��z�Ɋ܂߂�ꍇ������܂��B�Z��[���g�ݍ��߂鏔��p�͈̔͂͋��Z�@�ւɂ���Ă��قȂ�̂ŁA�������̕��͌���WEB�T�C�g�܂��͑����ōŐV�̏������m�F���������B

�t���b�g35�̃f�����b�g

�E���Ȏ�����1���������Ƌ����������Ȃ�

�ϓ������^�����������߂ɐݒ肳���

�ϓ��^�̋����́A�����������ɂ����u�Z���v���C�����[�g�v�ɁA��蕝����悹�����u�X�������v�����Ƃɂ��Č��܂�܂��B�e���Z�@�ւ͂���ɋ����D������ݒ肵�Ă��āA�u�X�������v�ɗD������K�p�����u�K�p�����v�����ۂɑ݂��o���Ƃ��̋����ɂȂ�܂��B

�ߔN�͋��Z�@�֓��m�̋��������ȂǂŁA�ϓ��^�̓K�p�����͂P����鐅���������A�t���b�g35�Ƃ̋������͑傫���Ȃ��Ă��܂��B

���Ȏ�����1���������Ƌ����������Ȃ�

�Z�����Ƃ͏Z��i�ɑ���ؓ��z�̊����̂��ƂŁA�y�Z�������t���b�g35�̎ؓ��z�^�Z��̌��ݔ�܂��͍w�����z�z�ŎZ�o�ł��܂��B�Ȃ��A���ۂ̋����ݒ�͊e���Z�@�ւňقȂ�܂��B

�t���b�g35�̗��p�������Ă���l

�����̏㏸����������l

�ԍϊz�̏㏸���ƌv�ɉe���̂���l

�a�������茒�N��Ԃɕs���̂���l

�t���b�g35�̗��p����߂��ق��������l�́H

�����ϓ����X�N�������Ă��Ⴂ������I�т����l

�v�w�Ŏ������������I�ɕԍςł��錩�ʂ��̐l

���~���\����������㏸�ǖʂő���ԍςł���l

�t���b�g35�����܂����p���邽�߂̃|�C���g

�E�ƌv�̎��x�܂����V�~�����[�V�����Ŏؓ��z�����߂�

�Z���Ƒ��̃��C�t�X�^�C���ɍ��킹�ď��i��I��

�����̍��ڂɊY������A���������������x���K�p����܂��B�܂��A�����̃��j���[�p�ł���ꍇ������A�Y�����鍀�ڍ��v���ɉ����������ݒ肪�K�p����܂��B

��ȃ��j���[�͎��̂Ƃ���ł��B

�t���b�g35S

�t���b�g20

�t���b�g35���m�x

�t���b�g35�q��ăv���X

�Ȃ��A��ނɂ���Ă͎�t�̒����ݒ肳��Ă���A�\�Z���z�ɒB���錩���݂ɂȂ�Ǝ�t�I���ɂȂ���̂�����܂��B

�ƌv�̎��x�܂����V�~�����[�V�����ŕԍϊz������

�܂�A�Z��[���̎ؓ��z�́u�����z�v�ł͂Ȃ��A�u�m���ɕԍςł���z�v�Őݒ肷�邱�Ƃ��ł��d�v�ł��B�����I�Ȑ��ю�����C�t�C�x���g�ւ̎x�o���l���A���㐔�\�N�Ԃ̉ƌv���V�~�����[�V�������Ă݂܂��傤�B

���̂悤�ȁu���C�t�v�����j���O�v���s���������ŁA����𗠕t���Ƃ��ĕԍςł���ؓ��z�����߂Ă����A�����������́A����Ă݂������Ƃ��䖝���邱�ƂȂ��A�����̂Ȃ��ԍς������ł���̂ł͂Ȃ��ł��傤���B

�ƌv�̃V�~�����[�V�����ɂ́A���L�̃T�C�g�����ɗ����܂��B

�E���Z���@���C�t�v�����V�~�����[�^�[�i�O���T�C�g�j

�E���Z�L���ψ���@�m��ۂ���i�O���T�C�g�j

�t���b�g35�̗��p����������Ȃ�A�����̋��Z�@�ւŔ�r���邱�Ƃ����

�������A�ϓ������^�ɔ�ׂ�Ƌ��������͍����Ȃ�܂��̂ŁA�����ɂ������Ă������I�Ȑ��т̎�����C�t�C�x���g�ւ̎x�o���V�~�����[�V�������A�Ō�܂Ŋm���ɕԍςł���z�Ő\�����ނ��Ƃ�����ł��B

�Ȃ��A�t���b�g35�̓K�p�����͋��Z�@�ւ��ƂɈقȂ�܂��B�������̕��͕����̋��Z�@�ւ��r���邱�Ƃ���ł��B

�I���R���ł́A�t���b�g35���p���ւ̃A���P�[�g�����Ɋ�Â��Ė��N�A�u�Z��[���y�t���b�g35�z�ڋq�����x�����L���O�v�\���Ă��܂��B�Z��[���ւ̉��������������ۂ͂���������Ђ��Q�l���������A�����ɍ��������ǂ��I�����������Ă݂Ă��������B

���{�L���ł͈�ʓI�ȗ�����Ƃɏ����܂Ƃ߂Ă��܂��B�e�Ђ̏��i��v�����ɂ���Ă͓��Ă͂܂�Ȃ��P�[�X������܂��B�܂��A���͌��J�����݂̂��̂ł��B�e���@�ߏ�ɂ��܂��ẮA���I�@�֓��ōŐV�������m�F���������B