一時払い終身保険とは?メリット・デメリットや比較ポイントを解説

一時払い終身保険とは、保険料を契約時に一括で支払うタイプの終身保険ですが、利用するメリットにはどのようなものがあるのでしょうか。

今回は、一時払い終身保険への加入を考えている人に向け、一時払い終身保険の概要を説明するとともに、一時払い終身保険のメリットそしてデメリットについても紹介します。

![]() 目次

目次

一時払い終身保険とは

通常の終身保険は保険料の払込期間を何年もしくは何歳までと決めて払いますが、一時払い終身保険は契約時に保険料全額を一括で払い込む点が通常の終身保険と異なります。

また、保険料を一括で支払うことにより割引が適用され、毎月保険料を支払うケースに比べると最終的に支払う保険料が少なくできるといったメリットもあります。

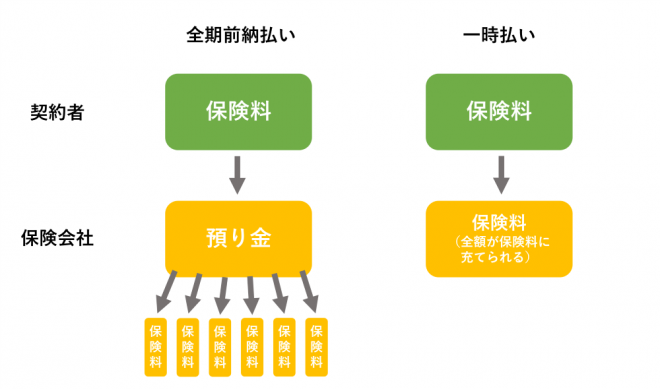

全期前納払いとの違い

「全期前納払い」とは、保険料を一旦保険会社に預かってもらい、そして毎月の支払いにあてる仕組みです。

そのため、一時払いでは、払ったとき(契約時)しか生命保険料控除の適用は受けられませんが、全期前納払いを選択することで、保険料払込期間はずっと生命保険料控除を利用できます。

また、一時払い終身保険の場合、途中で解約しても支払った保険料は返金されません。

一時払い終身保険の種類

種類 | 概要 |

円建て一時払い | 円建てという名のとおり、円で保険料を払い込む一時払い終身保険です。 |

外貨建て一時払い | 契約時に円もしくは外貨どちらかを選んで払い込み、払い込んだ後は外貨で運用できる一時払い終身保険です。 |

一時払い変額 | 終身保険の一つに変額保険があります。変額保険とは、毎月保険料を払い込み、さらに自分が選んだ運用商品で運用することで受け取れる保険金額を用意する仕組みです。そして、その際の保険料を契約時に一括で払い込むのが一時払い変額保険です。 |

また、一時払い変額は自分で選んだ運用商品で運用を行う商品ですので、リターンが期待できるものの、外貨建て一時払いよりもリスクが高いといえます。

一時払い終身保険のメリット

● 月払いや年払いとくらべて、支払保険料総額が割安になるケースも

● 相続対策として有効な一面も

● 短期で解約返戻金が払込保険料を超える可能性も

保険料の一括支払いで、その後は保険料の支払いが不要

通常の終身保険だと、保険料払込期間中に保険料以外にまとまった支出が必要になった場合には家計に負担がかかる可能性があります。

しかし、契約時に一括払っておくことで、そのような不安から逃れられます。

月払いや年払いと比べて、支払保険料総額が割安になるケースも

毎月払いよりも半月払い、半月払いよりも年払いのほうが支払う保険料総額は少なくなる仕組みです。

一括払いだと最大の割引率が適用されますので、毎月や半月ごとに保険料を支払うよりも支払保険料総額を抑えられます。

割引率は保険会社によって異なりますが、ある保険会社だと、毎月10,000円、保険料払込期間20年の保険料を一括で支払うことで約15万円保険料が割安になります。

相続対策として有効な一面も

そして、みなし相続財産には、非課税枠が用意されており、それは「500万円×法定相続人の数」で計算されます。

一時払い終身保険の保険金額が1,000万円で、法定相続人の数が配偶者と子ども3人なら、500万円×4人=2,000万円までが非課税ですので、1,000万円の保険金は非課税で受け取れます。

ただし、相続対策として活用するなら、受取人を法定相続人にすることを忘れないようにしてください。

短期で解約返戻金が払込保険料を超える可能性も

解約返戻金は保険会社が契約者から受け取った保険料を運用することで準備する仕組みです。

そのため、保険料払込期間中毎月保険料を支払うよりも、一括まとまった保険料を受け取って運用するほうが効率的な運用につながります。

結果として毎月払い込むケースと比べると、払い込んだ保険料よりも解約返戻率が高くなる時期が早くなるのです。

一時払い終身保険のデメリット

● 生命保険料控除は契約時の1回のみ

● 短期解約では元本割れのリスクも

まとまった資金が必要

そのため、保険料や払込期間によってはまとまった金額になります。

一時払い終身保険を利用するには、保険料を一括で支払えるだけのまとまった資金を準備しておかなければなりません。

一般的には一時払い終身保険で払い込む金額は数百万円といわれており、それだけの余裕が必要です。

また、いくらまとまった費用が必要だからといって、預貯金全てを保険料の支払いにあてるのは止めましょう。

最低でも毎月の生活費の3ヶ月分から6ヶ月分を緊急予備資金として残しておき、さらに必要な費用がある場合はそのお金も残したうえで、余剰金額から捻出するようにしてください。

生命保険料控除は契約時の1回のみ

また、生命保険料控除は上限額が決まっているため、上限を超えた部分については控除を受けられません。

月払いや年払いだと、その年に支払った保険料として生命保険料控除の対象になり、最終的に所得税率に応じた控除が受けられます。

短期解約では元本割れのリスクも

そのため、一時払い終身保険を利用するにあたっては、解約を前提とした契約を行わないことが大切です。

また、外貨建ての一時払い終身保険の場合はさらに為替の影響を受けるため、場合によっては亡くなった際に受け取れる死亡保険金額も払い込んだ保険料より少なくなる可能性があります。

一時払い終身保険はこんな人におすすめ

● 将来の保険料支払い負担を減らしたいと思っている人

● 相続対策を検討している人

一時払い終身保険を選ぶうえでの比較ポイント

● 解約返戻率

● 保険会社の信頼性

● サービス内容

● 自分のライフプランとの適合性

一時払い終身保険は貯蓄性のある保険ですので、できれば予定利率や解約返戻率の高い商品を選ぶほうがいいでしょう。

また、保険会社の信頼性もチェックしておく必要があります。

保険会社が破綻した場合、生命保険契約者保護機構によって原則として責任準備金の90%までが補償される仕組みになっていますが、責任準備金は保険会社が将来支払う可能性のある保険金や給付金のために用意しているものです。

また、「90%まで」となっており、90%が補償されるわけでなない点に十分注意しておきましょう。

さらに、一時払い終身保険のサービス内容が自分のライフプランに合っているかどうかもチェックし、最終的に加入する商品を選ぶことが大切です。

一時払い終身保険で安心な老後設計を実現

ただ、早期に解約してしまうと元本割れしてしまうほか、選ぶ商品によっては為替リスクや運用リスクを負うことになりますので、リスクをしっかりと理解したうえで、いくつかの商品を比較しながら最終的に加入する商品を決めるようにしましょう。

オリコン顧客満足度ランキングでは、生命保険の加入者へのアンケート調査をもとに算出した「生命保険 顧客満足度ランキング」を発表しています。

生命保険への加入を検討される際はこちらもぜひご参考いただき、自分に合ったよりよい選択肢を見つけてみてください。

※本記事では一般的な例をもとに情報をまとめています。各社の商品やプランによっては当てはまらないケースもあります。また、情報は公開日現在のものです。各種状況や法令情報等につきましては、公的機関等で最新情報をご確認ください。