2016年02月05日 08時10分

【住宅ローン】金融機関別の諸費用を徹底比較! 3つの中でどこがオトク!?

誰しもが一度は夢を描くマイホーム。実際に購入する際は、物件の購入費用だけでなく、さまざま費用がかかるものだ。そこで今回は、マイホーム取得時の諸費用の中でも、「住宅ローン」借り入れ時の諸費用について紹介していく。

■必要な諸費用はコレ!

住宅ローンを借り入れる際には、以下のような費用がかかることを知っておこう。特に、(1)事務手数料、(2)保証料、(3)団体信用生命保険料については、各金融機関によって取扱いが違うので注意したい。

<3つの費用>

(1)事務手数料:金融機関や保証会社などへ支払う事務手数料

(2)保証料:保証会社へ支払う保証料

(3)団体信用生命保険料:死亡・高度障害時に住宅ローンが全額返済となる生命保険の保険料

<そのほかの費用>

・印紙税:住宅ローン契約書などの作成時にかかる費用

・登録免許税:住宅ローンの抵当権の設定登記時にかかる費用

・司法書士手数料:登記手続きを司法書士へ依頼した場合にかかる費用

・火災保険料:住宅ローン借り入れにあたり、建物にかける火災保険の保険料

■3つの費用を徹底比較

住宅ローンの借入先は、「メガバンク」、「ネット銀行」のほか、住宅金融支援機構と民間の金融機関が提携して提供している「フラット35」がある。

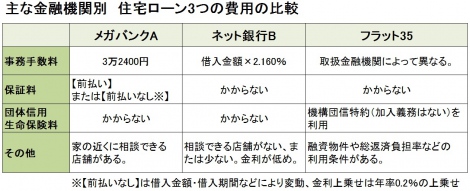

「事務手数料」「保証料」「団体信用生命保険料」の3つの費用は、金融機関によって要件が異なるので、住宅ローン選びの際に比較検討してほしい。それでは、3つの費用について比較したので、【図1】を見てもらいたい。

<金融機関別の内容>

▼「メガバンクA」は、事務手数料が定額で保証料がかかる。

▼「ネット銀行B」は、事務手数料は借入額金額に対する定率で、保証料はかからない。メガバンク、ネット銀行の団体信用生命保険料は、金利に含まれていることが多く、団体信用生命保険料としての名目上の負担はない。

▼「フラット35」は、事務手数料は取扱金融機関によって異なるが、保証料はかからない。また、団体信用生命保険料は任意での加入となっており、民間の死亡保険でまかなうことも可能。

今回は、比較しておきたい住宅ローンの3つの「諸費用」について金融機関ごとに比較した。ただ、住宅ローンは長い付き合いになるため、目先の費用だけにとらわれるのもよくない。低金利の今であれば、変動でなく固定金利で金利上昇のリスクをなくすと安心ともいえる。金利タイプや諸費用も加味して、賢く住宅ローンを選んでほしい。

<記事/江原さとみ>

ファイナンシャル・プランナー、FPオフィスなでしこ代表(http://www.fp-nadesiko.com/)。システムエンジニアとして働きながらFP資格を取得。その後の証券会社や生・損保代理店での勤務経験を活かし、セミナーや執筆、個人相談など積極的に活動している。「お金の話を身近に、わかりやすく」がモットー。

>>契約前にチェック! “金利の満足度”で選ばれた<住宅ローン>ランキング

>>【住宅ローン】「繰り上げ返済」はいつがベスト? メリットも紹介!

■必要な諸費用はコレ!

住宅ローンを借り入れる際には、以下のような費用がかかることを知っておこう。特に、(1)事務手数料、(2)保証料、(3)団体信用生命保険料については、各金融機関によって取扱いが違うので注意したい。

<3つの費用>

(1)事務手数料:金融機関や保証会社などへ支払う事務手数料

(2)保証料:保証会社へ支払う保証料

(3)団体信用生命保険料:死亡・高度障害時に住宅ローンが全額返済となる生命保険の保険料

<そのほかの費用>

・印紙税:住宅ローン契約書などの作成時にかかる費用

・登録免許税:住宅ローンの抵当権の設定登記時にかかる費用

・司法書士手数料:登記手続きを司法書士へ依頼した場合にかかる費用

・火災保険料:住宅ローン借り入れにあたり、建物にかける火災保険の保険料

■3つの費用を徹底比較

住宅ローンの借入先は、「メガバンク」、「ネット銀行」のほか、住宅金融支援機構と民間の金融機関が提携して提供している「フラット35」がある。

「事務手数料」「保証料」「団体信用生命保険料」の3つの費用は、金融機関によって要件が異なるので、住宅ローン選びの際に比較検討してほしい。それでは、3つの費用について比較したので、【図1】を見てもらいたい。

<金融機関別の内容>

▼「メガバンクA」は、事務手数料が定額で保証料がかかる。

▼「ネット銀行B」は、事務手数料は借入額金額に対する定率で、保証料はかからない。メガバンク、ネット銀行の団体信用生命保険料は、金利に含まれていることが多く、団体信用生命保険料としての名目上の負担はない。

▼「フラット35」は、事務手数料は取扱金融機関によって異なるが、保証料はかからない。また、団体信用生命保険料は任意での加入となっており、民間の死亡保険でまかなうことも可能。

今回は、比較しておきたい住宅ローンの3つの「諸費用」について金融機関ごとに比較した。ただ、住宅ローンは長い付き合いになるため、目先の費用だけにとらわれるのもよくない。低金利の今であれば、変動でなく固定金利で金利上昇のリスクをなくすと安心ともいえる。金利タイプや諸費用も加味して、賢く住宅ローンを選んでほしい。

<記事/江原さとみ>

ファイナンシャル・プランナー、FPオフィスなでしこ代表(http://www.fp-nadesiko.com/)。システムエンジニアとして働きながらFP資格を取得。その後の証券会社や生・損保代理店での勤務経験を活かし、セミナーや執筆、個人相談など積極的に活動している。「お金の話を身近に、わかりやすく」がモットー。

>>契約前にチェック! “金利の満足度”で選ばれた<住宅ローン>ランキング

>>【住宅ローン】「繰り上げ返済」はいつがベスト? メリットも紹介!