�����ی��Ƃ́H �d�g�݂��ނ��킩��₷�����

�m���ɁA�����ی��ɂ͕������ی������߂��Ă��Ȃ����i������܂����A����������Ɍ����Ē��~�ł���^�C�v������܂��B�����ی����i�͎�ނ�����ɓn�邽�߁A���g�̖ړI�ɍ��킹�����i�I�т��̐S�ɂȂ��Ă��܂��B

�����ŁA�����ی��̕K�v�����킩��Ȃ��l��A�����ی��ɉ������������I�ѕ����킩��Ȃ��Ƃ����l�����ɁA�������������ی��Ƃ͉����Ƃ�������{�I�Ȃ��Ƃ���A�I�ѕ��̃|�C���g�܂ł킩��₷��������Ă����܂��B

�ďC���t�@�C�i���V�����v�����i�[/�o�σW���[�i���X�g�@����x�m�q

���Z���f�B�A���̕ҏW�v���_�N�V�����E������Љ�V�� ��\������B���o�z�[���o�ŎЁi�����oBP�Ёj�ɂāu���o�E�[�}���v�u���o�}�l�[�v���ҏW�����C�B

�ڎ�

�������ی��Ƃ�

�@�����ی��Ƃ͉���

�@�����ی��̎d�g��

�@�����ی��i�l�N���ی����܂ށj�̐��щ������͖�9��

�������ی��͕ی������u�|���̂āv���u���~�^�v���ɂ����2�ɕ�������

�@�|���̂Ă̏ꍇ

�@���~�^�̏ꍇ

�������ی��̎��

�@�@ ���S�ی�

�@�A �����ی�

�@�B ���������ی�

�@�C ��L�ɓ��Ă͂܂�Ȃ����̑��̕ی�

�������ی��ƈ�Õی��̈Ⴂ

�������ی��ɉ������邱�Ƃ̃����b�g�ƃf�����b�g

�@�����ی��ɉ������邱�Ƃ̃����b�g

�@�����ی��ɉ������邱�Ƃ̃f�����b�g

�������ی��Ɂu����ׂ��l�v�Ɓu����Ȃ��Ă������l�v

�������ی��̑I�ѕ�

�@�����ی��I�т̊

�������ی��ɂ͂ǂ�����ĉ�������H

�@�ی��̑��k�͕ی����k�V���b�v����y�ŕ֗�

�@�����ی��̉������́u���m�v�ɒ��ӁI

���܂Ƃ�

�������ی��Ƃ�

�@�����ی��Ƃ͉���

�@�����ی��̎d�g��

�@�����ی��i�l�N���ی����܂ށj�̐��щ������͖�9��

�������ی��͕ی������u�|���̂āv���u���~�^�v���ɂ����2�ɕ�������

�@�|���̂Ă̏ꍇ

�@���~�^�̏ꍇ

�������ی��̎��

�@�@ ���S�ی�

�@�A �����ی�

�@�B ���������ی�

�@�C ��L�ɓ��Ă͂܂�Ȃ����̑��̕ی�

�������ی��ƈ�Õی��̈Ⴂ

�������ی��ɉ������邱�Ƃ̃����b�g�ƃf�����b�g

�@�����ی��ɉ������邱�Ƃ̃����b�g

�@�����ی��ɉ������邱�Ƃ̃f�����b�g

�������ی��Ɂu����ׂ��l�v�Ɓu����Ȃ��Ă������l�v

�������ی��̑I�ѕ�

�@�����ی��I�т̊

�������ی��ɂ͂ǂ�����ĉ�������H

�@�ی��̑��k�͕ی����k�V���b�v����y�ŕ֗�

�@�����ی��̉������́u���m�v�ɒ��ӁI

���܂Ƃ�

�����ی��Ƃ�

�����ی��Ƃ͉���

�����ی��̎d�g��

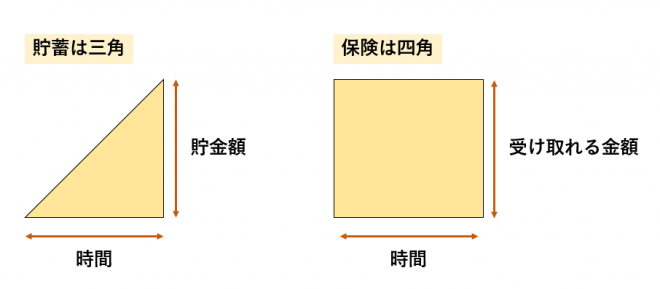

���~�ƕی��̈Ⴂ�ɂ��ẮA�����ی����������Ƃ��ɂ悭�g�����u���~�͎O�p�A�ی��͎l�p�v�Ƃ����\�����g���Đ������Ă����܂��B���}���������������B���~�͎O�p�`�ł���A�R���X�^���g�ɂ����߂Ă������Ƃŏ��X�ɑ����Ă����܂����A�����������K�v�ɂȂ����^�C�~���O�ł����~�������������낷���Ƃ��ł��܂���B����Ŏl�p�`�̕ی��̏ꍇ�͕ۏ���Ԃ��n�܂��Ă����ɕK�v�Ȃ������������邱�Ƃ��ł���̂ł��B

�������A�܂Ƃ܂����������K�v�ɂȂ邩�킩��Ȃ�������ɔ����邽�߂ɂ́A���~�����ی��̕����K���Ă���Ƃ�����ł��傤�B

�����ی��i�l�N���ی����܂ށj�̐��щ������͖�9��

���o�T�F�i�����j�����ی������Z���^�[ 2021�i�ߘa3�j�N�x�u�����ی��Ɋւ���S�����Ԓ����v(2021�N12�����s)���

�����ی��͕ی������u�|���̂āv���u���~�^�v���ɂ����2�ɕ�������

��������͐����ی�������ɂ��Đ������Ă����܂��B�܂������ی��́u�����҂��x�������ی������ǂ��Ȃ邩�v�Ƃ����_�łQ��ނɕ������܂��B1���|���̂āi�������āj�Ƃ������x�������ی������߂��Ă��Ȃ��^�C�v�̂����ł��B����1�����~�^���x�������ی����������߂��Ă���^�C�v�ł��B

�|���̂Ă̏ꍇ

�܂��A�ی��ɉ�������Ƃ��ɁA���~����Ԗߋ��̎����Ȃǂ��C�ɂ���K�v���Ȃ��Ƃ����̂������b�g�ł��B�u�ۏႪ�K�v���ǂ����v�����ŁA�������ׂ������f������悢�ł��傤�B

���~�^�̏ꍇ

�����ی��̎��

�@ ���S�ی�

�A �����ی�

�B ���������ی�

�C ��L�ɓ��Ă͂܂�Ȃ����̑��̕ی�

�A �����ی�

�B ���������ی�

�C ��L�ɓ��Ă͂܂�Ȃ����̑��̕ی�

�@ ���S�ی�

��ی��҂��S���Ȃ����Ƃ��Ɉ⑰���ی�������邱�Ƃ��ł���ی��ł��B�������Ă����ی��҂ɂ������̂��Ƃ��������Ƃ��ɋ��K�I�ɉƑ����x����ی��ł��B

�A �����ی�

��ی��҂��A�ۏ���Ԃ��I���i�������j�܂łɐ������Ă����ꍇ�ɖ����ی�������邱�Ƃ��ł���ی��ł��B�����K�v�ƂȂ鎑����~���Ă�����ی��ł��B

�B ���������ی�

��L�����S�ی��Ɛ����ی���1�ɂȂ����ی��ł��B��ی��҂��S���Ȃ����ꍇ�ɕی������x�����A��ی��҂��������܂łɐ������Ă����ꍇ�ɂ������ی������x�����܂��B

�C ��L�ɓ��Ă͂܂�Ȃ����̑��̕ی�

��̓I�ȕی��ɂ��Ă͌�q���܂��B

���āA��L4�̕��ނł����A�ی����Ԃ�ی������̖ړI�ɂ���Ă��ꂼ�ꂳ��ɍׂ������ނ��邱�Ƃ��\�ł��B�܂��A�����ł͂��ꂼ��̕ی����u�|���̂āv�u���~�^�v�ǂ���ɓ��Ă͂܂邩�����킹�ċL�ڂ��Ă��܂��̂Ŋm�F���Ă݂Ă��������B

�@���S�ی�

�E����ی�

�E�I�g�ی��@�Ȃ�

����ی�

����ی��́A�ۏ���Ԃ����肳��܂����A�����ȕی����ő傫�ȕۏ����̂������ł��B�����ɂȂ�܂ł̂������ɖS���Ȃ����ꍇ�A���S�ی�������邱�Ƃ��ł��܂��B�|���̂ĂŖ����ɂȂ�ƕۏ�͏I�����Ă��܂����߁A����I�Ȍ�����������K�v������܂��B�ŋ߂͒���ی��̔h���`�Ƃ��āA���S�ی�����N���^�C�v�Ŏ�������ۏ�ی�������܂��B

������ی��ɂ��ďڂ����m�肽�����͂�����u����ی��Ƃ́v

�I�g�ی�

�I�g�ی��́A�ꐶ�U�ۏ���邱�Ƃ��ł���ی��^�C�v�ł��B�������A�����݂͈ꐶ�U�ł͂Ȃ��A60�܂ŁA65�܂łȂǁA�����ŕ����݊����̊��Ԃ�I�Ԃ��Ƃ��ł��܂��B�܂��A�ی����͉��������Ƃ�����A�x�����������܂œ��z�Ȃ̂ŁA�x�o�̗\�������₷���̂������ł��B���Ȃ݂ɁA�ی����̎x�����ŕ��ނ����ꍇ�ɂ��u���~�^�v�ɊY�����܂��B

���I�g�ی��ɂ��ďڂ����m�肽�����͂�����u�I�g�ی��v

�A �����ی�

�E�l�N���ی�

�E�w���ی��@�Ȃ�

�l�N���ی�

���������I�N���ɏ�悹�ł��鎑�������O�ɏ������Ă������ƂŁA�ސE��̐��������肳���邽�߂̕ی��ł��B��������ƁA�ی������x�����Ȃ���ςݗ��Ă��s���A���̔N��ɒB�����ۂɔN������邱�Ƃ��ł���̂������ł��B�ی����̎x�����ŕ��ނ����ꍇ�ɂ��u���~�^�v�ɊY�����܂��B

�w���ی�

�q�ǂ��̋���ɕK�v�Ȏ������������Ă������߂̕ی��ł��B���̕ی��ɉ�������e�́A�����q�ǂ��̑�w����⑼�̋����p��d�����߂Ɏ�����ςݗ��Ă܂��B�܂��A������e�ɉ����������ꍇ�ɂ����̎��_����ی������x����Ȃ��Ƃ��A�_���ɂȂ����狳�玑�������邱�Ƃ������ł��B�ی����̎x�����ŕ��ނ����ꍇ�ɂ��u���~�^�v�ɊY�����܂��B

���w���ی��Ƃ́H��������b�g�E�f�����b�g���킩��₷������I

�B ���������ی�

�E�{�V�ی��@�Ȃ�

����ی��Ɠ������ۏ���Ԃ͌��肳��܂����A�����ɂȂ�܂łɎ��S�����Ƃ��ɂ͎��S�ی������x�����A�����ɂȂ����Ƃ��ɐ������Ă���Ζ����ی������x�����܂��B�܂�A������̎��Ԃɔ������~�ɂ��Ȃ�_�������ł��B�ی����̎x�����ŕ��ނ����ꍇ�ɂ��u���~�^�v�ɊY�����܂��B

���{�V�ی��ɂ��ďڂ����m�肽�����͂�����u�{�V�ی��v

�C ��L�ɓ��Ă͂܂�Ȃ����̑��̕ی�

�E��Õی�

�E����ی�

�E���ی��@�Ȃ�

��Ô�p�ɔ����邽�߂̕ی��ł��B��Õی��ɉ�������ƁA��ɓ��@���p�ŕa�C�����̎��Âɂ������Ô�p�̕��S���y�����邱�Ƃ��ł��܂��B�ꐶ�|��������l��������Õی��́A�ƌv�̕��S���}�����銄�����|���̂Ă��嗬�ɂȂ��Ă��܂��B

����ی�

����̐f�f����ю��ÂɊ֘A�����Ô�p�₻�̑��̌o�ϓI�ȕ��S���y�����邽�߂̕ی��ł��B���̕ی��ɉ�������ƁA����̐f�f�����ꂽ�ꍇ�ɁA���Ô�p����@��p�A������p�A��ܔ�p�Ȃǂ̕��S���y������܂��B����ی��́A�|���̂Ăƒ��~�^�ǂ���ł��I���\�ł��B

���ی�

�����ł͌��I���x�ł���A���ی����x�ł͂Ȃ��A���Ԃ̕ی��ɂ��Đ������܂��B���Ԃ̉��ی��ł́A���I���ی��ł̓J�o�[����Ȃ�������₤���Ƃ�A���I���ی��őΏۂƂȂ�Ȃ��l�ɂ��ی����̋��t���\�ȏꍇ�����邱�Ƃ������ł��B���ی��́A�|���̂Ăƒ��~�^�ǂ���ł��I���\�ł��B

�����ی��ƈ�Õی��̈Ⴂ

�����ی��̈��ł����Õی��ł����A�����ی��i���S�ی��j�ƈقȂ�_�́A���S�ł͂Ȃ��A��ɕa�C��P�K�̎��Âɂ������p���x������_�ł��B�܂��A�ی����̎��l�ɂ��Ⴂ������܂��B�����ی��i���S�ی��j�ł͕ی������₳�ꂽ�Ƒ������܂����A��Õی��ł͖{�l�����܂��B

�����ی��ɉ������邱�Ƃ̃����b�g�ƃf�����b�g

�����ی��ɉ������邱�Ƃ̃����b�g

�E������̎��ɕK�v�Ȏ������������

�E���~�ƈقȂ�A�������Ă����ɕK�v�Ȏ����������ł���

�E�����ی����T���̑ΏۂƂȂ�A�ŋ��ł���i���������������K�v����j

�����Ɍ����Ď���������Ă������Ƃ��ł��邱�Ƃ̑��ɁA�����ی��ɉ������邱�Ƃ������ی����T���Ƃ������x�̓K�p���\�ƂȂ�A�x����Ȃ�������Ȃ��ŋ����y������܂��B���̐��x�̑ΏۂƂȂ鐶���ی��́A���Ԃ̐����ی���Ђƌ������ی��A�l�N���ی��A����Õی��Ȃǂł��B

�����ی��ɉ������邱�Ƃ̃f�����b�g

�E�C���t���Ɏア

�E���{���ꂷ��\��������i���~�^�̏ꍇ�j

�����ی��ɉ������邱�Ƃ̃f�����b�g�Ƃ��ẮA�܂��C���t���Ɏア���Ƃ��������܂��B�ی��ɉ������������̂����̉��l���A�������ɉ������Ă����ꍇ�́A���ɂȂ邽�߁A�f�����b�g�Ƃ�����ł��傤�B����ɁA���~�^�̕ی��ɉ��������ꍇ�ɁA�����O�ɉ�Ă��܂��Ǝ��邨�������{��������Ă��܂��\�������邽�߁A�f�����b�g�ƂȂ�܂��B

�����ی��Ɂu����ׂ��l�v�Ɓu����Ȃ��Ă������l�v

����A�����ɐ����ی��ɓ���K�v���Ȃ��l�����܂��B�����ی��͏����I�Ȏ����̔����ł�����A�\���Ȏ��Y������l�A�����ɖ�����̂��Ƃ������Ă��Ƒ��������ɍ��邱�Ƃ͂Ȃ��ƒf���ł��������������l�͕s�v�ƂȂ�܂��B

�����ی��̑I�ѕ�

�����ی��I�т̊

�ŏ��ɁA�ی��̖ړI�m�ɂ��܂��傤�B�����ی��͉Ƒ��̕ی�A��Ô�̕��S�y���A�w��̐ςݗ��āA�ސE��̎��������ȂǁA���܂��܂ȖړI�ɓK���Ă��܂��B�ړI�����m�ł���A�K�ȃ^�C�v�̕ی��ƓK�ȕۏ�z��I�т₷���Ȃ�܂��B

2. �\�Z��ݒ肷��

�����ی��v������I�ԑO�ɁA�����̕ی����ɂǂꂭ�炢�̗\�Z���������Ƃ��ł��邩���m�F���܂��傤�B�\�Z��ݒ肷�邱�ƂŁA�����̂Ȃ��v������������菕���ƂȂ�܂��B

3. �ۏ�z���v�Z����

�K�ȕۏ�z���v�Z���܂��傤�B���I���x�ŕۏႳ�����z�͏����Ă����K�v������܂����A�K�v�ȋ��t���̊z���ߏ��]�����Ȃ��悤�ɂ��܂��傤�B

4. �ی��̎�ނ𗝉�����

�����ی��ɂ͂��܂��܂Ȏ�ނ�����܂��B���S�ی��A��Õی��A�w���ی��A�l�N���ی��ȂǁA�e�^�C�v�ɂ͈قȂ����������܂��B���ꂼ��̓����𗝉����A���g�̃j�[�Y�ɍ��������̂�I�т܂��傤�B

5. �ی���Ђ��r����

�قȂ�ی���Ђ�������v�������r���܂��傤�B�ی����A�_������A���t���A�]���Ȃǂ��l�����āA���g���[���ł��A�M���ł���ی���Ђ�I�т܂��傤�B

�������x�̍����u�����ی���Ёv�����L���O�Ŕ�r����

6. �v���̃A�h�o�C�X����

FP��ی��̐��Ƃ���A�h�o�C�X���邱�Ƃ��d�v�ł��B���Ƃ͌ʂ̏ɍ������œK�ȃv������ł��܂��B�v���̃A�h�o�C�X���邱�Ƃ��A�ŗǂ̑I��������菕���ƂȂ�܂��B

�������x�̍����u�ی����k�V���b�v�v�����L���O�Ŕ�r����

7. �_����e���悭��������

�_�𒍈Ӑ[���ǂ݁A�ی��v�����̏ڍׂ𗝉����܂��傤�B���ɖƐӎ�����x�������ɒ��ӂ��܂��傤�B

8. ����I�Ȍ�����

�����ی��v�����͕ω����郉�C�t�X�^�C����j�[�Y�ɍ��킹�Ē���I�Ɍ������Ă����܂��傤�B�V�������C�t�C�x���g������̕ω��ɉ����Ē������邱�Ƃ��d�v�ł��B

�����ی��ɂ͂ǂ�����ĉ�������H

�ی��̑��k�͕ی����k�V���b�v����y�ŕ֗�

�ی��V���b�v�́A1�Ђ̕ی���Ђ̏��i�������Ă����ꑮ�㗝�X�ƁA�����̕ی���Ђ̏��i����舵���Ă����捇�㗝�X������܂��̂ŁA�u�����������ی���Ђ�����v�Ƃ����ꍇ�͑O�҂��A�u����̕ی���Ђɕ炸�A�ǂ����i��I�т����v�Ƃ����ꍇ�͌�҂�I�т܂��傤�B

�����ی��̉������́u���m�v�ɒ��ӁI

�܂��A���m�ʼnR�̐\���������ꍇ�A�ی������x�����Ȃ����Ƃ�����܂��̂Œ��ӂ��K�v�ł��B

�f���Ƃ́A��t�̖�f�E���f���w���A�ی���Ђ��狁�߂���Ή�����K�v������܂��B

�܂Ƃ�

�I���R���ł͖����x�̍��������ی������L���O�\���Ă��܂��̂ŁA�ی���Ђ⏤�i�Ŗ������ۂɂ͎Q�l�ɂ��Ă݂Ă��������B

�E�I�g�^�����ی����i�����L���O

�E����^�����ی����i�����L���O

�E�����ۏ�^�����ی����i�����L���O

�E�I�g�^��Õی����i�����L���O

�E����^��Õی����i�����L���O

�E�I�g�^����ی����i�����L���O

�E����^����ی����i�����L���O

�E���ی����i�����L���O

�E�l�N���ی����i�����L���O

�ďC���t�@�C�i���V�����v�����i�[/�o�σW���[�i���X�g�@����x�m�q

���Z���f�B�A���̕ҏW�v���_�N�V�����E������Љ�V�� ��\������B

���o�z�[���o�ŎЁi�����oBP�Ёj�ɂāu���o�E�[�}���v�u���o�}�l�[�v���ҏW�����C�B

���N���[�g�́u�Ԃ����v���ҏW�����o�āA2003�N���猻�E�B�u�����̂��Ƃ�N�����킩��₷�����M�v�����b�g�[�ɁA��炵�ɖ𗧂ŐV�����������B