生命保険料の相場は月いくら?月額平均費用を年代・年収別で解説

とはいえ、自分自身と似た状況の人が支払う保険料の平均値は、生命保険を選ぶ際、目安の1つにはなるはずです。

この記事では、生命保険料の相場を年齢、世帯年収、家族構成ごとに解説します。保険料を抑えるポイントも紹介していますので、生命保険を選ぶ際の参考にしてみてください。

![]() 目次

目次

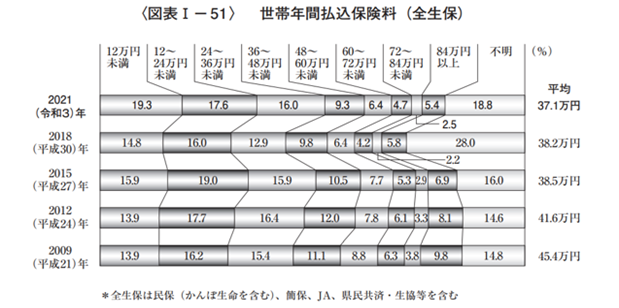

月額の生命保険料の相場は約3.1万円

内訳をみると、年間払込保険料の平均額が12万円(月額1万円)未満と回答した世帯が19.3%ともっとも多く、全体の約5分の1を占める結果となりました。それに次いで多いのは、年間12万〜24万円(月額1万〜2万円)未満の17.6%です。

また、年間払込保険料の平均は、年々 減少傾向にあることが見て取れます。

【年齢別】生命保険料の相場

結果は、以下の通りです。

|

年間(万円) |

月間(万円) |

|

|

29歳以下 |

21.5 |

1.8 |

|

30〜34歳 |

26.2 |

2.2 |

|

35〜39歳 |

38.2 |

3.2 |

|

40〜44歳 |

34.8 |

2.9 |

|

45〜49歳 |

37.5 |

3.1 |

|

50〜54歳 |

43.2 |

3.6 |

|

55〜59歳 |

43.6 |

3.6 |

|

60〜64歳 |

38.4 |

3.2 |

|

65〜69歳 |

43.6 |

3.6 |

|

70〜74歳 |

33.7 |

2.8 |

|

75〜79歳 |

31.4 |

2.6 |

|

80〜84歳 |

28.6 |

2.4 |

|

85〜89歳 |

35.8 |

3.0 |

|

90歳以上 |

25.6 |

2.1 |

50代や60代は、若年層に比べて病気や死亡のリスクが高まるため、保険料も高い傾向にあります。また、配偶者や独立前の子どもがおり、万が一に手厚く備える必要がある世帯が比較的多いことも、年間払込保険料の平均が高い要因の1つと考えられます。

一方、年間払込保険料の平均がもっとも低いのは29歳以下でした。若年層は病気や死亡のリスクが相対的に低く保険料が割安であり、かつ単身世帯であり手厚い保障が不要な方も多いために、年間払込保険料の平均も低くなったと考えられます。

【世帯年収別】生命保険料の相場

|

年間(万円) |

月間(万円) |

|

|

200万円未満 |

20.5 |

1.7 |

|

200〜300万円未満 |

28.0 |

2.3 |

|

300〜400万円未満 |

31.5 |

2.6 |

|

400〜500万円未満 |

30.6 |

2.6 |

|

500〜600万円未満 |

31.9 |

2.7 |

|

600〜700万円未満 |

32.9 |

2.7 |

|

700〜1,000万円未満 |

43.4 |

3.6 |

|

1,000万円以上 |

57.9 |

4.8 |

また、世帯年収が上昇するにしたがって、年間払込保険料の平均は増加する結果となりました。

世帯年収が高い世帯は、一般的に生活水準も高い傾向にあります。生活水準が高いと、世帯主が万一のとき、遺族が生活をするために必要な資金も多額になり、手厚い死亡保障が必要となります。

加えて、病気やけがで働けなくなって収入が途絶えたときも、治療費を支払いながら生活水準を維持するために、医療保障や就業不能時の保障を十分に確保する必要もあるでしょう。

以上の点から、世帯年収が高くなればなるほど必要な保障額が増加し、年間払込保険料の平均は高くなったと考えられます。

【家族構成別】生命保険料の相場

|

年間(万円) |

月間(万円) |

|

|

夫婦のみ(40歳未満) |

21.0 |

1.7 |

|

夫婦のみ(40〜59歳) |

37.4 |

3.1 |

|

末子が乳児 |

33.2 |

2.8 |

|

末子が保育園児・幼稚園児 |

40.2 |

3.4 |

|

末子が小・中学生 |

36.9 |

3.1 |

|

末子が高校・短大・大学生 |

36.3 |

3.0 |

|

末子が就学終了 |

42.1 |

3.5 |

|

高齢夫婦(60歳以上)有職 |

37.9 |

3.2 |

|

高齢夫婦(60歳以上)無職 |

31.9 |

2.7 |

調査結果をみると、子どもがいる世帯は、そうでない世帯よりも年間払込保険料の平均が高い傾向にあります。この主な要因は、家族の人数が増える分、世帯主が万一の際に必要となる保障額が高くなるためであると考えられます。

また、子どもの教育資金を計画的に貯蓄するために、学資保険や終身保険などに加入する世帯も多いことも、年間払込保険料の平均が高くなる要因の1つでしょう。

生命保険料を安く抑える方法

生命保険料を安く抑える方法としては、以下が挙げられます。

● 保障内容の見直しをする

● 保険期間の見直しをする

● 必要保障額をもとに検討する

● 掛け捨て型保険を選択する

1つずつみていきましょう。

保障内容の見直しをする

例えば、子どもが産まれたのを機に手厚い死亡保障に加入したとしましょう。子どもが成長して社会人になり、手厚い死亡保障が要らなくなったのであれば、保険金額を減額・解約することで、保険料の支払額が減り、家計に余裕が生まれる可能性があります。

子どもの独立やマイホームの購入、定年退職といったライフイベントが起こったときは、加入している生命保険の保障内容を確認し、必要に応じて見直しをしましょう。

ただし、安易に保障を減らすと、不測の事態が起こったときに十分な保険金や給付金が受け取れなくなるかもしれません。必要な保障は確保しつつ、無駄な部分を省くことが、見直しにおける重要なポイントです。

>>生命保険の見直しのポイントは?タイミングや注意点もわかりやすく解説

保険期間の見直しをする

※保険期間が満了したときに同じ保障内容で更新をする場合、通常は保険料が高くなります。

保険期間が限られる分、定期タイプの保険料は割安です。そのため「子どもが独立するまで」「医療費の支払いに備えた貯蓄ができるまで」など、一定期間のみ保障が必要な場合は、定期タイプを選ぶことで、保険料を抑えながら不測の事態に備えられます。

一方の終身タイプは、一生涯にわたって保障が継続します。加入当初の保険料は高めではあるものの、途中で保障内容を変更しない限り、支払う金額は一生涯変わりません。

例えば、20代や30代のうちに終身タイプの医療保険に加入していれば、年を重ねて病気のリスクが高まる年齢になったあとも、割安な保険料で備えることができます。

必要保障額をもとに検討する

生命保険の死亡保障額を決めるときは、必要保障額を計算することが大切です。必要保障額と同等の死亡保障額に設定することで、保障が過剰になって保険料負担が重くなる事態を避けながら、万が一に備えられます。

必要保障額は、家族構成や年齢などで異なります。必要保障額を決める際は、生命保険文化センターが調査した「世帯主が万一のとき、残された家族が必要と考える生活資金」も参考にするとよいでしょう。調査結果は、次の通りとなります。

|

家族構成 |

年間必要額(万円) |

必要年数(年間) |

万一の場合の必要生活資金総額(万円) |

|

夫婦のみ(40歳未満) |

296 |

23.6 |

7,082 |

|

夫婦のみ(40〜59歳) |

292 |

21.9 |

6,326 |

|

末子が乳児 |

387 |

21.9 |

8,332 |

|

末子が保育園児・幼稚園児 |

371 |

20.0 |

7,743 |

|

末子が小・中学生 |

417 |

16.6 |

6,863 |

|

末子が高校・短大・大学生 |

392 |

15.7 |

6,114 |

|

末子が就学終了 |

299 |

16.5 |

4,929 |

|

高齢夫婦(60歳以上)有職 |

273 |

16.9 |

4,721 |

|

高齢夫婦(60歳以上)無職 |

247 |

14.0 |

3,536 |

掛け捨て型保険を選択する

掛け捨て型は、保険期間中に保険金や給付金の支払い事由に該当しない場合、支払った保険料が掛け捨てとなります。貯蓄型とは異なり、途中で解約しても、解約返戻金は一切ないか、あってもごくわずかです。

その代わり掛け捨て型は、貯蓄型よりも保険料が割安に設定されています。保険料を抑えながら、不測の事態に手厚く備えたい場合は、掛け捨て型を選択するのも1つの方法です。

例えば、子どもが産まれたばかりであり、家計への負担を抑えながらも手厚い死亡保障が必要なときは、掛け捨て型の死亡保険を検討するとよいでしょう。

>>掛け捨て型生命保険のメリットは?貯蓄型との違いもわかりやすく解説

生命保険加入時には無理のない支払いプランを

世帯年収別では年収1,000万円以上の世帯が約4.8万円、家族構成別では末の子どもの就学が終了した世帯が月額3.5万円と、それぞれもっとも高くなっています。

ただし、保険料の支払額はあくまで目安の一つです。生命保険に加入する際は、自分自身の状況をもとに、いくらの保障が必要かを検討したうえで、無理なく保険料を支払える方法を考えることが重要となります。

オリコン顧客満足度ランキングでは、生命保険の加入者へのアンケート調査をもとに算出した「生命保険 顧客満足度ランキング」を発表しています。

生命保険への加入を検討される際はこちらもぜひご参考いただき、自分に合ったよりよい選択肢を見つけてみてください。

※本記事では一般的な例をもとに情報をまとめています。各社の商品やプランによっては当てはまらないケースもあります。

また、情報は公開日現在のものです。各種状況や法令情報等につきましては、公的機関等で最新情報をご確認ください。