未成年のバイク保険はなぜ安くないのか

未成年が取得できる免許とは

■バイクの免許は16歳から

バイクの免許のうち、普通二輪免許(400cc以下)までは16歳から取得することができます。おおむね高校生になると原付免許の取得を考えるのはこのためです。一番手軽な原付免許(50cc以下)は、運転免許センター(試験場)で受験・合格して原付講習を受講すれば、その日のうちに免許証が発行されます。

■人気の50cc以下と50cc超〜400cc以下のクラス

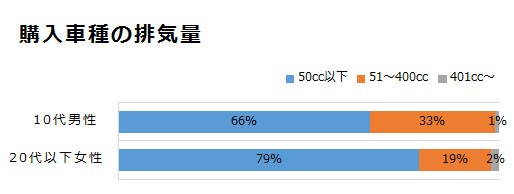

未成年が購入するバイクの排気量クラスをみると、男性10代では66%が50cc以下を購入しています。次いで、50cc超〜400cc以下が33%となります。

女性の20代以下も同様の傾向になります。79%が50cc以下を、50cc〜400cc以下は19%です。世代のズレはありますが、若年層では女性のほうが50cc以下クラスを好んで購入しています。男性については排気量でみると普通二輪免許で乗ることができる50cc超〜400cc以下クラスも30%以上が購入しています。(※1)

未成年がバイク保険に加入するには

一般的な契約方法について紹介しましょう。

■親が契約者になり、本人は記名被保険者になる

保険料を負担する「契約者」には親が、記名被保険者に未成年(本人)がなります。保険会社によっては親と同居の有無によって条件が異なる場合もあります。

■親権者の同意のもと本人が契約者になる

申込み時に未成年であっても18歳以上であれば契約者になることができます。その際、親権者の同意が必要です。なお、18歳未満では契約ができない保険会社もあります。

■ファミリーバイク特約を付帯する

親が契約している自動車保険にファミリーバイク特約を付帯することで、単独でバイク保険に加入する場合より安い保険料で補償が得られる可能性があります。対象となる総排気量は125cc以下のバイクがほとんどです。

バイク保険料の目安は?

<条件>

・総排気量125cc以下

・ノンフリート等級と事故有係数適用期間 6等級(0年)

(基本補償)

・対人賠償保険と対物賠償保険 無制限

・搭乗者傷害保険 200万円

・自損事故傷害特約 死亡1500万円、後遺障害2000万円

(追加補償)

・人身傷害補償特約 3000万円

上記の条件のもと、年齢条件を変えてバイク保険料を試算しています。運転者の年齢を問わない場合では、21歳以上の保険料と比較すると約1.5倍の差があります。例えば、未成年である18歳と成人した21歳とでは、これだけの影響あることがわかりました。

未成年がバイク保険に加入するとなると、基本的な補償だけでも年間5万円ほどの保険料がかかるということになります。補償を手厚くすれば年間10万円近くにもなります。

【年齢条件による年間保険料の比較】

運転者年齢条件 | 年齢を問わず補償 | 21歳以上補償 |

基本補償 | 5万920円 | 2万7390円 |

人身傷害補償を追加 | 9万5170円 | 6万3030円 |

※平成29年11月現在

未成年のバイク保険の考え方

■保険料が安くないと考えられる理由

15歳から19歳の10万人当たりの負傷者数をみると、自転車乗用中が最も多く273.5人(約43.3%)にのぼります。次いで自動車乗車中が205.4人(約32.5%)、自動二輪車乗車中および原付乗車中が122.6人(約19.4%)です。

ちなみに、20歳から24歳になると、自転車乗用中が一気に減り、112.1人(約12.7%)となります。代わりに自動車乗車中が575.3人(約65.2%)と急上昇しています。自動二輪車乗車中および原付乗車中が151.4人(約17.2%)と15歳から19歳の未成年の数値とさほど変わりはあませんが、決して少ないわけではありません。(※2)

自動二輪車乗車中および原付乗車中の数値は40歳から44歳では63.1人(約9.9%)に減少していることから年齢が若いと事故の数も増えるという傾向がわかります。そうなると保険料も当然高くなることは理解できます。

■保険料は無事故であれば更新ごとに安くなる

バイク保険は高いと嘆いてしまいそうですが、安全運転に徹して事故を起こさなければ保険料は毎年下がっていきます。これは、等級が毎年1つ上がっていくためで、等級が高くなれば保険料がその分割引されて安くなる仕組みになっています。

■共済と保険会社の違い

もしも、バイク保険を取扱う会社が破たんしてしまったらどうでしょう。保険会社は保険契約者保護機構への加入が義務付けられています。万が一の破たん時には契約を継続させて保険契約者の保護を図ります。しかし、共済や少額短期保険業者は対象外になりますので、仮に保険料が割安であったとしても、このような事態の事も考えて契約しましょう。

はじめて免許を取ってバイクに乗る時のことは、一生忘れることのない出来事になるでしょう。しかし、ハンドルを握る以上は「いち運転者」としての責任を負うことになります。未成年だからバイク保険には加入しなくてもいいという事は理由にはなりません。バイク保険をしっかり検討してこの先何十年も楽しいバイクライフを過ごしましょう。

※1 「2015年度二輪車市場動向調査」一般社団法人日本自動車工業会より

※2 「平成28年における交通事故の発生状況」警察庁交通局より