バイク保険の等級とは?保険料との関係について解説

この記事では、バイク保険の等級の決まり方や保険料との関係、等級を引き継いでバイク保険に加入する方法などについ解説します。

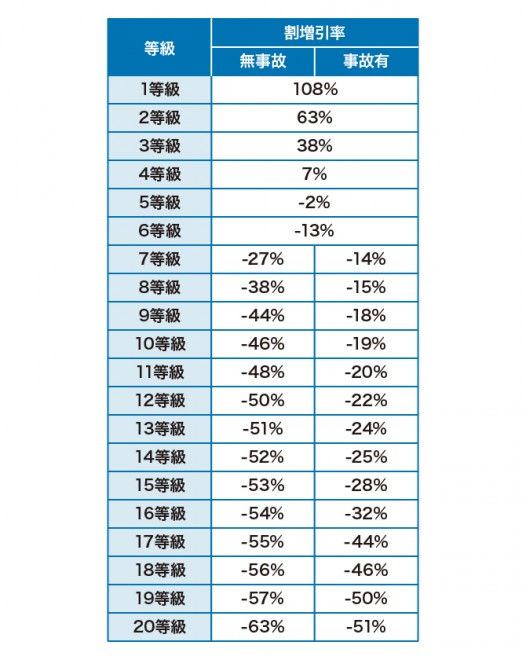

バイク保険の等級

等級別の割増引率は以下のように定められていますが、保険会社ごとに多少異なる場合があるため、詳細は各保険会社に確認してください。

■等級別料率制度の割増引率

事故を起こしてバイク保険を使えば、等級が下がります。内容によって下がる等級の数は、下記のように変わります。

・3等級ダウン事故

事故でバイク保険を利用すると、基本的に等級が3つダウンし、これを「3等級ダウン事故」と呼びます。例えば、対人賠償保険や対物賠償保険などでバイク保険を使った場合は、3等級ダウンします。

・1等級ダウン事故

事故以外の原因でバイク保険を利用すると、1等級下がる「1等級ダウン事故」に該当します。具体的には、バイクの盗難や台風、地震、水害などの災害、落書きやいたずらなどによる損害が原因で車両保険を利用した場合が、1等級ダウン事故です。

・ノーカウント事故

事故を起こして保険を利用しても、等級が下がらない事故が「ノーカウント事故」です。ノーカウント事故の場合、バイク保険を使っても等級に影響せず、翌年の等級は無事故のときと同様に1つ上がります。

具体的には、弁護士特約や搭乗者傷害特約など、主に特約のみを利用した事故がノーカウント事故の扱いとなります。詳細は加入しているバイク保険会社に確認してください。

バイク保険の等級と保険料の関係

ここでは、バイク保険の等級と保険料について、知っておきたいポイントを2点ご紹介します。

等級に事故有係数が適用されると割引率が下がる

事故を起こして等級が下がった場合、下がった等級の年数分「事故有係数」が適用されます。事故有係数が適用される期間は、3等級ダウン事故であれば3年、1等級ダウン事故なら1年です。

この期間中は、同じ等級でも、無事故の場合(事故有係数がない場合)に比べて保険料が高くなります。例えば、加入から無事故を積み上げて10等級になった場合と、3等級ダウン事故を起こして13等級だった人が10等級になった場合、無事故の10等級なら割引率は46%ですが、事故有係数が適用された10等級なら19%です。

1年間無事故が続くと事故有係数の適用期間が1年減り、事故有係数適用期間中に事故を起こせば、適用期間はさらに長くなります。ただし、事故有係数の上限は6年で、それ以上にはなりません。

反対に、保険を使用していない場合や、事故有係数の適用期間が終了した後で利用される割増引率は、「無事故係数」と呼ばれます。

保険を使用しないという判断も

受け取れる保険金が少額の場合、保険料が上がることで損をする可能性があります。「バイクを塀にこすって傷ができた」程度の軽微な事故であれば、保険を使用しない選択肢をとったほうが、総合的に得になるかもしれません。

バイク保険を使用する場合としない場合のどちらがお得なのかは、事故を起こした人が加入している保険や等級などによって変わります。具体的な保険料の違いは保険会社が試算してくれるため、保険を使うかどうかを判断する材料にしてください。

保険料の差は長期的に継続するものです。直近の保険料の支払額だけでなく、長期的な目線で比較することをおすすめします。

バイク保険の等級の引き継ぎで知っておきたいポイント

空白期間があると等級を引き継げない

ただし、一定の条件を満たす場合は、中断証明書を発行してもらうことで、最長10年間等級を引き継ぐことが可能です。例えば、バイクの買い替えで廃車から納車までに8日以上間が空く場合や、長期で海外出張に行くためバイク保険が不要になる場合、バイクの盗難に遭ったときなどは、中断を利用できます。中断証明書は加入しているバイク保険の保険会社で発行してもらえます。

デメリット等級や事故有係数も引き継がれる

デメリット等級とは、5等級以下の等級を指し、新規でバイク保険に加入する際の等級は6等級ですから、5等級以下の場合は引き継がないほうが有利です。しかし、バイク保険ではデメリット等級と事故有係数が強制的に引き継がれてしまいます。契約をする際に以前のバイク保険の情報を申告しなかったとしても、保険会社間で情報共有が行われて等級が引き継がれますから、正直に申告しましょう。

なお、前述のように、バイク保険の等級は満期日の翌日から8日以上経過するとリセットされます。しかし、デメリット等級や事故有係数が適用されている場合は、満期日の翌日から13ヵ月以上経過していることがリセットの条件となります。

バイクを運転する場合、13ヵ月以上保険に加入しないほうがリスクは大きいですから、空白期間を設けずに等級を引き継ぎ、無事故を心掛けて翌年以降から地道に等級を上げていくことをおすすめします。

排気量区分が変わると引き継げない

自動車保険からは引き継げない

なお、同じバイク保険でも、損害保険会社のバイク保険と共済のバイク保険では等級が引き継げない場合があるので注意してください。損害保険会社のバイク保険から共済のバイク保険、あるいはその逆の乗り換えを検討している人は、事前に等級の引き継ぎが可能かどうか確認しておきましょう。

バイク保険の等級は保険料を決める重要なポイント

そもそも無保険期間があるとリスクにもなりますから、切れ目なく保険に加入できるように気をつけてください。等級の仕組みを知って、できるだけ有利な条件での保険加入を目指しましょう。

オリコンでは、日本最大級の規模で調査を行い、毎年「バイク保険 オリコン顧客満足度ランキング」を発表しています。保険の補償内容や保険料など、さまざまな視点のランキングを確認できますので、バイクの任意保険を検討している人は参考にしてください。