2016年05月09日 08時00分

「住宅ローン」低金利時のオススメ紹介! 絶対知っておきたい『選び方』

住宅ローンを組んでいる人と話をするなかで、「必死に返済してきたのに、元金が思ったよりも減っていない!」という意見を聞くことがある。実は、返済方法によって、元金の減りがゆるやかというタイプがあるのだ。そこで今回は、知っておきたい「住宅ローンの選び方」のうち、後悔しない返済方法について紹介したい。

■「元金均等返済」は総支払い利息が少ない

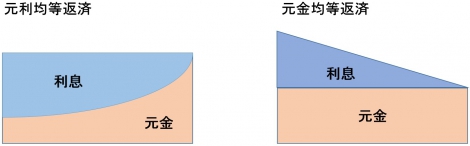

住宅ローンの返済方法には「元利均等返済」と「元金均等返済」がある。「元利均等返済」は、毎月の返済額が返済終了まで一定の金額で、返済当初に近いほど返済額のほとんどを利息が占めるため、元金均等返済と比べると住宅ローン残高の減りが遅い。借入期間中の返済金額が一定なので、ライフプランに合わせた長期の返済計画が立てやすい返済方法だ。一般的に金融機関ではこちらを提示される。

それに対して、「元金均等返済」は毎月支払う元金の金額が一定の金額なので確実に返済に充てられる。返済当初は利息負担が大きいが、返済が進むにつれて利息が減っていくため毎月の返済金額も減っていく。元利均等返済に比べて総支払い利息・総返済額が少ないのが大きな特徴である。

■低金利時は「元金均等返済」がオススメ

元金均等返済は、返済開始当初の毎月の返済額が高くなるため、敬遠する人も多いかもしれない。だが、金利が低い今なら元金にかかる利息分が少なくて済むのだ。では、元利均等返済と元金均等返済では、借入当初の返済金額にどれだけの差があるのだろうか?

暮らしと生活設計に役立つマネー情報を中立公正な立場から提供するサイト「知るぽると」の借入返済額シミュレーションで借入当初の返済金額を試算してみた。

例えば、3000万円を35年固定金利(金利1.20%)で借り入れしたとすると、「元利均等返済」は初回の返済金額が8万7510円、「元金均等返済」では初回の返済金額が10万1427円。その差は1万3917円だが、16年6ヶ月以後になると元利均等返済よりも毎月の返済金額が低くなる。子どもが小さく教育費がかからないうちに返済したい人や貯蓄が苦手で繰上返済することに不安がある人には「元金均等返済」が向いていると言えるだろう。

前述した通り、「元利均等返済」は返済当初の住宅ローン残高の減りが元金均等返済と比べて遅い。そのため、低い金利を求めて早い時期の借り換えを繰り返してしまうと、元金があまり減っていない、ということになってしまうことも。そんな後悔をしないためにも、低金利の今だからこそ、元金均等返済を検討してみよう。ただし、元金均等返済は取り扱っていない金融機関もあるので、検討前には確認が必要だ。

【文/江原さとみ】

ファイナンシャル・プランナー、FPオフィスなでしこ代表(http://www.fp-nadesiko.com/)。システムエンジニアとして働きながらFP資格を取得。その後の証券会社や生・損保代理店での勤務経験を活かし、セミナーや執筆、個人相談など積極的に活動している。「お金の話を身近に、わかりやすく」がモットー。

【監修/SAKU】

>>1万4277人に調査! “金利”の満足度で選ばれた【住宅ローン】1位は…

>>住宅ローン、審査で落ちる人に共通する「4つの事情」

■「元金均等返済」は総支払い利息が少ない

住宅ローンの返済方法には「元利均等返済」と「元金均等返済」がある。「元利均等返済」は、毎月の返済額が返済終了まで一定の金額で、返済当初に近いほど返済額のほとんどを利息が占めるため、元金均等返済と比べると住宅ローン残高の減りが遅い。借入期間中の返済金額が一定なので、ライフプランに合わせた長期の返済計画が立てやすい返済方法だ。一般的に金融機関ではこちらを提示される。

それに対して、「元金均等返済」は毎月支払う元金の金額が一定の金額なので確実に返済に充てられる。返済当初は利息負担が大きいが、返済が進むにつれて利息が減っていくため毎月の返済金額も減っていく。元利均等返済に比べて総支払い利息・総返済額が少ないのが大きな特徴である。

■低金利時は「元金均等返済」がオススメ

元金均等返済は、返済開始当初の毎月の返済額が高くなるため、敬遠する人も多いかもしれない。だが、金利が低い今なら元金にかかる利息分が少なくて済むのだ。では、元利均等返済と元金均等返済では、借入当初の返済金額にどれだけの差があるのだろうか?

暮らしと生活設計に役立つマネー情報を中立公正な立場から提供するサイト「知るぽると」の借入返済額シミュレーションで借入当初の返済金額を試算してみた。

例えば、3000万円を35年固定金利(金利1.20%)で借り入れしたとすると、「元利均等返済」は初回の返済金額が8万7510円、「元金均等返済」では初回の返済金額が10万1427円。その差は1万3917円だが、16年6ヶ月以後になると元利均等返済よりも毎月の返済金額が低くなる。子どもが小さく教育費がかからないうちに返済したい人や貯蓄が苦手で繰上返済することに不安がある人には「元金均等返済」が向いていると言えるだろう。

前述した通り、「元利均等返済」は返済当初の住宅ローン残高の減りが元金均等返済と比べて遅い。そのため、低い金利を求めて早い時期の借り換えを繰り返してしまうと、元金があまり減っていない、ということになってしまうことも。そんな後悔をしないためにも、低金利の今だからこそ、元金均等返済を検討してみよう。ただし、元金均等返済は取り扱っていない金融機関もあるので、検討前には確認が必要だ。

【文/江原さとみ】

ファイナンシャル・プランナー、FPオフィスなでしこ代表(http://www.fp-nadesiko.com/)。システムエンジニアとして働きながらFP資格を取得。その後の証券会社や生・損保代理店での勤務経験を活かし、セミナーや執筆、個人相談など積極的に活動している。「お金の話を身近に、わかりやすく」がモットー。

【監修/SAKU】

>>1万4277人に調査! “金利”の満足度で選ばれた【住宅ローン】1位は…

>>住宅ローン、審査で落ちる人に共通する「4つの事情」