火災保険料の相場はいくらくらい?安くするポイントも紹介

監修者ファイナンシャルプランナー/経済ジャーナリスト 酒井富士子

金融メディア専門の編集プロダクション・株式会社回遊舎 代表取締役。日経ホーム出版社(現日経BP社)にて「日経ウーマン」「日経マネー」副編集長を歴任。

火災保険料の相場

条件別に火災保険料の相場をチェック

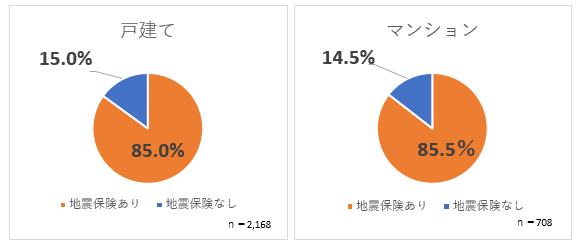

実は、地震保険の保険料はどの保険会社でも同じです。見積もりの表で[地震保険あり]の保険料から[地震保険なし]の保険料を引き算すると、[戸建て]で9万6000円か9万7000円、[マンション]で4万8000円か4万9000円と、3社ともおよそ同額になっています。なぜなら、地震保険は、国が政策的に設けた保険制度で、加入条件が同じならどの保険会社でも同じ保険料になるように決まっているからです。

地震保険の保険料は、建物の所在地、構造、免震・耐震性能などによって異なります。また、地震保険料は税控除の対象です(火災保険料は税控除の対象ではありません)。確定申告や年末調整のときに、その年に支払った地震保険料を、所得税は5万円、住民税は2万5000円を上限に控除できます。

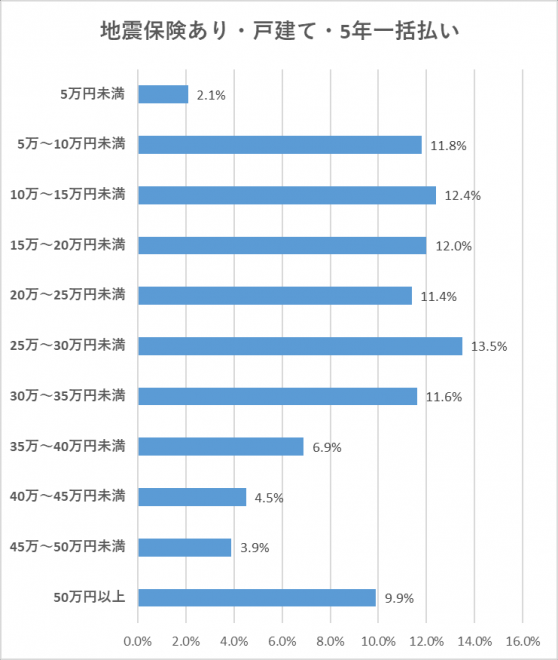

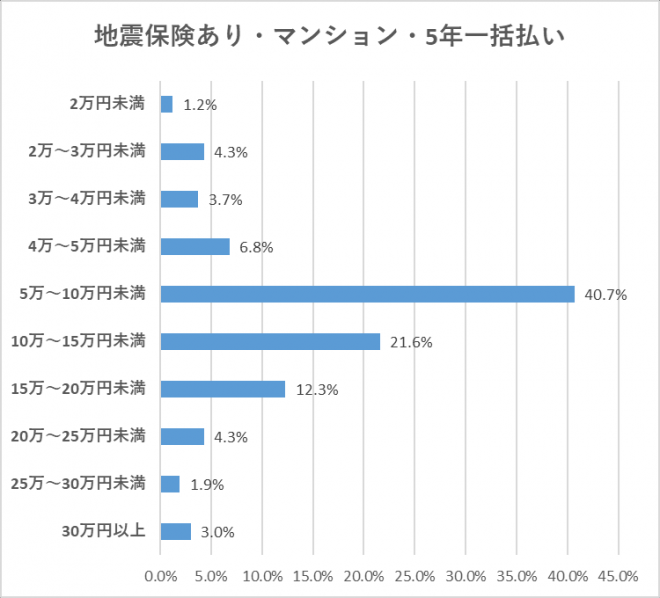

さて、[地震保険あり]の場合の、1年あたりの保険料相場をみていきましょう。[戸建て]で[最低限の補償]だと10万8000〜12万8000円、[水災への補償あり]だと14万9000〜19万円、[さまざまなリスクに備える]だと15万5000〜22万3000円になります。[マンション]では、[最低限の補償]が5万4000〜5万7000円、[水災への補償あり]が6万9000〜7万円、[さまざまなリスクに備える]が7万4000〜8万7000円です。[地震保険あり]は[地震保険なし]に比べて高額になりますが、火災保険だけでは地震による火災が補償されないことを考えると、地震保険への加入は検討に値するのではないでしょうか。

次に、[地震保険なし]の相場をみていきます。[戸建て]で[最低限の補償]だと、1万1000〜3万1000円と、3倍近い幅があります。[水災への補償あり]では5万2000〜9万3000円と、やはり幅は大きく、しかも[最低限の補償]では最安値だったA社がもっとも高額になっています。

[さまざまなリスクに備える]では5万9000〜12万6000円となり、最安値のB社と最高値のA社で倍も違っています。やはり、複数の保険会社から見積もりを取ることは重要だとわかります。ただし、B社は「汚損・破損の補償なし」、C社は「家財の基本・破損等の支払い限度額が30万円」と、補償内容に違いがあります。保険料だけでなく、いざというときの補償内容を把握することも、見積もりを比較するときには忘れないようにしてください。

[マンション]をみてみると、[最低限の補償]で5,000〜8,000円、[水災への補償あり]では2万〜2万2000円、[さまざまなリスクに備える]では2万5000〜3万9000円です。建物全体が保険の対象である[戸建て]に比べると、[マンション]は専有部分のみが対象なので、保険料は半額以下になっています。保険会社による保険料の違いも[戸建て]に比べると小さく、3社の保険料の違いはそれほど大きくありません。

【独自調査】ユーザーの保険料相場は?

この相場観は、あくまで本調査での結果であり、補償内容や築年数、建物の所在地などの条件によって金額は変わってきます。

この相場観は、あくまで本調査での結果であり、補償内容や築年数、建物の所在地などの条件によって金額は変わってきます。

火災保険料の仕組み

火災保険料はどうやって決まる?

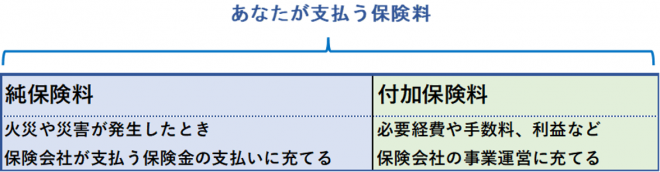

支払う保険金の原資となる「純保険料」は、業界団体が膨大な過去のデータを分析して算出した数字をもとに、各社が決めています。本来、保険とは、大勢の人がお金を出し合って助け合う相互扶助の考えによるものですから、保険会社が預かった純保険料と支払う保険金は等しくなければならない、と考えられています。そのため、純保険料の総額と支払う保険金の総額は等しくなるように設計されています。ですが、それでは保険会社の手元にお金が残りません。そこで、保険会社を経営するのに必要な経費や利益を「付加保険料」として上乗せします。付加保険料は各保険会社が独自に決めていますので、この部分が保険料の違いの大きな要因になっています。

火災保険料は何で左右される?

・建物の種類(共同住宅/戸建て)

・建物の構造(マンション構造/耐火構造/その他の構造)

・建物の所在地

・築年数

・専有面積/延べ床面積

・補償内容

・保険の期間、支払い方法

それぞれについて解説します。

建物の種類(共同住宅/戸建て)

共同住宅(マンション)の場合、保険の対象は専有部分のみになります。それに対して、戸建ては建物全体が対象となりますので、戸建ての方が保険料は高額になります。

建物の構造(マンション構造/耐火構造/その他の構造)

燃えにくい構造の建物の方が、火災保険料は安くなります。構造は下記の3種類に分けられます。保険料は、マンション構造(M構造)の建物がもっとも安く、その他の構造(H構造)の建物がもっとも高くなります。

・マンション構造(M構造) コンクリート造や耐火建築物などのマンション

・耐火構造(T構造) コンクリート造、鉄骨造、耐火建築物などの戸建て

・その他の構造(H構造) 木造の戸建てなど

建物の所在地

災害にあうリスクは場所によって異なるため、建物の所在地が保険料に影響します。建物の密集エリアは、他の建物で起きた火災が延焼するリスクが高いため、保険料が高くなります。海や川の近くにあって水害のリスクが高い場所では保険料が高くなります。

築年数

建ってから年数が経過している建物の方が保険料は高くなります。年数が経つほど、電気設備の老朽化による火災のリスク、台風による損壊リスク、水漏れリスクなどが高まるためです。

専有面積、延べ床面積

マンションの場合は専有面積、戸建ての場合は各階の床面積を足し合わせた延べ床面積によって、保険料が変わります。広ければ、それだけ補償される範囲が広がるので、保険料が高くなります。

補償内容

火災保険ですので火災を対象とするのは必須ですが、風災、水災、盗難、地震などを補償対象とするかどうかで、保険料が変わってきます。幅広いリスクに備えようとすれば、それだけ保険料も高額になります。

保険の期間・支払い方法

毎年契約を更新して1年ごとに支払うよりも、長期契約を結んで保険料を一括で支払う方が、割引が適用されて安くなります。以前は35年の長期契約が可能でしたが、現在では最長で5年までとなっています。

火災保険料を安く抑える方法

火災保険料を安くするポイントを紹介

・複数の保険会社の見積もりを比較する

・補償や特約を外す

・長期契約を結び一括で支払う

・各種割引を利用する

・免責額を大きく設定する

それぞれどのようなものかみていきましょう。

複数の保険会社の見積もりを比較する

火災保険の会社はいくつもあり、同じ条件でも保険料は異なります。保険料を安く抑えるには、見積もりを取って比較することが大切です。「CMで見たことがある」とか「聞いたことがある社名だ」といった理由だけで保険会社を決めるのは避けた方がよいでしょう。

補償や特約を外す

火災への補償の他に、風災、水災、水濡れ、破損、盗難などへの補償を付けられますが、必要性の低いものを外すことは、保険料を安く抑えるのに有効です。たとえば、洪水のリスクが低いエリアや、マンションの2階以上であれば、水災の補償を外すことを考えてよいかもしれません。リスクの度合いを知るには、行政が提供するハザードマップが参考になります。また、火災保険には様々な「特約」を付けることができます。建物を再建築するのに必要な額を補償する「新価保険特約」、日常生活で他人に損害を与えたときに賠償金を補償する「個人賠償責任特約」、弁護士に相談や依頼するときの費用を補償する「弁護士費用等補償特約」などがあります。補償範囲を広げれば安心できますが、その分、保険料も上がりますので、必要性をしっかり検討するようにしましょう。

長期契約を結び一括で支払う

1年ごとに契約を更新するよりも、長期で契約して、一括で支払った方が、割引が適用されて安くなります。ただし、契約できるのは最長で5年までです。契約途中で特約を追加するといった契約内容の変更は可能です。また、解約すれば、全額ではありませんが、保険料の一部が戻ってきます。

各種割引を利用する

新築物件の保険料が安くなる「新築割引」や、築10年未満の建物に適用される「築浅割引」などがあります。申込時に忘れず申請しましょう。その他に、独特の割引を提供している保険会社もあります。ガスを使わず、すべての設備を電気でまかなう住宅に適用される「オール電化割引」。居住者全員が非喫煙者なら「ノンスモーカー割引」。書類を電子データで受け取る「ペーパーレス割引」。窓口で申し込むよりも、WEBからの申し込みが安くなる「WEB申込割引」。セコムのホームセキュリティの常時監視システムを導入していれば受けられる「ホームセキュリティ割引」。同じ保険会社の自動車保険や医療保険に入っていると受けられる割引もあります。

免責額を大きく設定する

「免責額」とは、保険金を受け取るような損害が生じたときに、契約者が自己負担する金額のことです。たとえば、免責額が3万円なら、10万円の損害が生じたときに支払われる保険金は7万円(10万円から免責額3万円を引いたもの)になります。3万円以下の損害なら保険金は支払われません。免責額を大きくすると、保険料は安くなります。「小さな損害は自分で対処し、大きな損害にだけ保険で備える」という考えで、免責額を大きく設定するのもひとつの方法です。

まとめ

オリコンでは火災保険の顧客満足度ランキングを発表しています。記事の内容と合わせてぜひ参考にしてください。

火災保険 顧客満足度ランキングはこちら

監修者ファイナンシャルプランナー/経済ジャーナリスト 酒井富士子

金融メディア専門の編集プロダクション・株式会社回遊舎 代表取締役。

日経ホーム出版社(現日経BP社)にて「日経ウーマン」「日経マネー」副編集長を歴任。

リクルートの「赤すぐ」副編集長を経て、2003年から現職。「お金のことを誰よりもわかりやすく発信」をモットーに、暮らしに役立つ最新情報を解説する。