住宅ローンを借りるなら、知っておくべき「金利」の話

「今が買い時!」などと聞くと心が動きますが、マイホームを購入する上で最も大切なのは資金計画です。住宅ローンは、「自己資金がいくらあるか」「自分たちにどのくらいの返済能力があるのか」を考えた上で、無理なく返済できる範囲で借りましょう。

ここでは、住宅ローンを選ぶときのポイントの一つとなる、金利のタイプについてご紹介します。

住宅ローンの「金利」は3タイプ

「それなら金利の低いローンを選べばいい」と思うかもしれませんが、実はそう簡単ではないのです。住宅ローンには、返済期間中に金利が変わるものと変わらないものがあります。低金利というだけで選ぶと、将来的に金利が上がって返済額が増えてしまうかもしれません。住宅ローンを比較する際は、金利だけでなく「金利タイプ」を見極めるようにしましょう。

住宅ローンの金利は大きく、「固定金利タイプ」と「変動金利タイプ」に分けることができ、変動金利タイプはさらに「固定金利期間選択型」と「変動金利型」に分類することができます。

(1)固定金利タイプ/全期間固定金利型

固定金利タイプの全期間固定金利型は、借り入れをした時点の金利が全ての返済期間を通じて変動しません。借り入れをする段階で返済計画が決まるため、家計管理がしやすいのもメリットです。

ただし、返済期間中に金融機関の「基準金利」が低下した場合も返済額が変わらないため、その恩恵を受けることはできません。また、変動金利タイプよりも金利が高めに設定されていることがほとんどです。

(2)変動金利タイプ/固定金利期間選択型

固定金利期間選択型の変動金利タイプは、借り入れからの一定期間に限って、金利が固定されたタイプです。固定金利期間が終了した後は、その時点の金利額を見た上で、変動金利型か固定金利期間選択型かを選ぶことができます。金利は固定期間が短いほど低く、長いほど高くなりますが、固定期間の長さは金融機関によって異なります。将来的に収入が増える見込みがある、子どもの教育にお金がかかるなどの時期を見極めて、最適な金利タイプと期間を選びましょう。

このタイプのメリットは、固定期間中は返済額を確定でき、固定金利タイプと同じく家計管理がしやすいことです。また、固定期間終了後に金利が低下すれば、返済額も減少します。

一方、固定期間終了後の見通しが借り入れの段階では立たないため、全体的な返済計画を立てにくいというデメリットもあります。また、固定期間終了後に金利が上がれば、返済額も増加します。

(3)変動金利タイプ/変動金利型

金融情勢の変化に伴う金利変動によって、定期的に金利が変動するタイプです。返済期間中に金利が低下すれば返済額も減りますが、金利が上昇すれば当然ながら返済額も上がります。

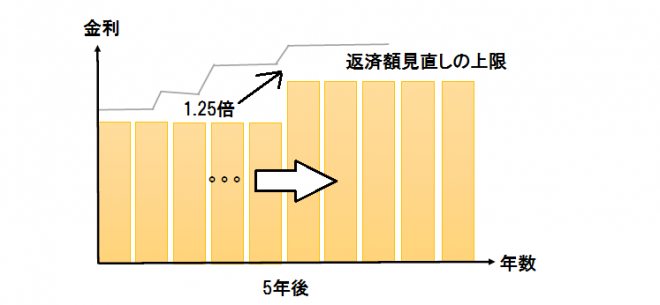

このタイプは半年ごとに金利の見直しが行われますが、多くの金融機関では返済額の見直しは5年ごとで、見直し後の返済額は変更前の1.25倍が限度となります。これは一見、いいことのように思えますが、毎月の支払いでは利息分だけの返済となり、元本が減らないという事態に陥る可能性があるのです。また、借り入れの段階では、短期的にも長期的にも返済計画が立ちにくいのも難しいところです。借り入れ総額が少ない場合や、繰上返済で早めに完済できる見込みがある人以外はハイリスクといえるでしょう。

「フラット35」とは?

フラット35は、住宅金融支援機構が民間の金融機関と提携して融資する住宅ローンです。フラット35を利用するには、住宅金融支援機構が定める技術基準を満たした住宅が対象で、最長35年の全期間固定金利が最大の特徴です。低金利で、保証料や繰上返済に際しての手数料は無料。また、住宅金融支援機構が提携しているので、保証人は不要です。

なぜこういったしくみが可能なのかというと、ローン利用者が返済不能となって貸倒れになった場合や延滞した場合のリスクを住宅金融支援機構が負うことで、民間金融機関は低金利、かつ長期の固定金利での運用が可能になるからです。