自動車保険料は年末調整で控除できる?控除対象となる保険の種類を解説

では、自動車保険の保険料は、年末調整で控除の対象となるのでしょうか?この記事では、年末調整の仕組みをはじめ、年末調整の控除対象となる保険について解説します。

年末調整とは

なぜ年末調整が必要なのか

ですが、源泉徴収をした税額の1年間の合計額と、実際に納めなければならない税額は一致しません。

というのも、源泉徴収税額表は1年間をとおして毎月の給与の額に変動がないものとして作成されますが、実際には給与の金額に変動がある、または、子どもが生まれたりして控除対象扶養親族の数などが変わっている場合があります。

そうした場合でも、さかのぼって各月の源泉徴収税額を修正はしません。また、配偶者特別控除や生命保険料控除などは年末調整の際に控除するとされています。

このような経緯から源泉徴収税額と実際に算出すべき税額には差異が生じ、不一致を精算するために給与総額が確定する年末に計算し、差額について徴収または還付する手続きが「年末調整」です。

年末調整の対象外となる人

例えば、「1年間の給与の収入金額が2千万円を超える人」や「2か所以上から給与の支払われている人で、他の給与の支払い者(勤務先)に扶養控除等(異動)申告書を提出している人」などは年末調整の対象になりません。

自動車保険料は年末調整の控除対象外

・マイカーを個人的な目的(日常生活)で使用する場合

マイカーを所有し、個人的な目的で使用している場合は、保険料をいくら払っていても控除対象にはなりません。

・マイカーを通勤で使用する場合

マイカーを通勤で使用している場合も控除対象外です。通常、バスや電車などを利用すれば通勤できるのに個人の希望によって車を利用していると判断されるからです。

・マイカーを会社で使用する場合

マイカーを仕事の営業周りなどで使用されている方もいるでしょう。しかし、この場合も控除対象とはなりません。

個人事業主の場合は、自動車保険料を経費(損金)として計上できる

・社用車で保険料が会社もちの場合

社用車が契約する自動車保険料を会社が支払っている場合、その保険料は会社の経費にあてることができます。会社業務に関連する経費(損金)として自動車保険料を計上すれば、法人所得から差し引くことができるので、法人所得税を抑えることができます。

個人事業主でも自動車を事業用として使用する場合、自動車保険の保険料は事業所得から差し引くことができます。

年末調整で控除の対象となる保険は?

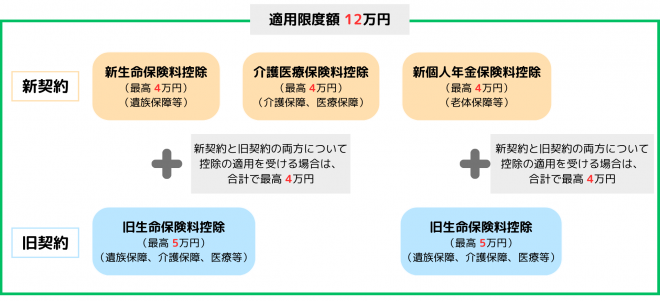

生命保険料控除

年末調整前に各保険会社から「控除証書」が届きますので、なくさず保管しておきましょう。また、保険期間が5年未満の短期の契約については控除の対象とならないものもあるので注意が必要です。

※引用:国税庁「No.1140 生命保険料控除」

年間の支払保険料等 | 控除額 |

2万円以下 | 支払保険料等の全額 |

2万円超 4万円以下 | 支払保険料等×1/2+1万円 |

4万円超 8万円以下 | 支払保険料等×1/4+2万円 |

8万円超 | 一律4万円 |

地震保険料控除

平成18年の税制改正により平成19年分より損害保険料控除が廃止になり、その代わりに地震保険料を控除の対象とすることができるようになりました。

■地震保険料控除の概要 ※引用:国税庁「No.1145?地震保険料控除」

| 区分 | 年間の支払保険料の合計 | 控除額 |

|---|---|---|

| (1)地震保険料 | 5万円以下 | 支払金額の全額 |

| 5万円超 | 一律 5万円 | |

| (2)旧長期損害保険料 | 1万円以下 | 支払金額の全額 |

| 1万円超 2万円以下 | 支払金額×1/2+5千円 | |

| 2万円超 | 1万5千円 | |

| (1)(2)両方がある場合 | ー | (1)、(2)それぞれの方法で計算した金額の合計額(最高50万円) |

社会保険料控除

おもな社会保険料控除の対象 ※引用:国税庁「No.1130?社会保険料控除」

■健康保険、国民年金、厚生年金保険および船員保険の保険料で被保険者として負担するもの

■国民健康保険の保険料または国民健康保険税

■高齢者の医療の確保に関する法律の規定による保険料

■介護保険法の規定による介護保険料

■雇用保険の被保険者として負担する労働保険料

■国民年金基金の加入員として負担する掛金

■独立行政法人農業者年金基金法の規定により被保険者として負担する農業者年金の保険料

■存続厚生年金基金の加入員として負担する掛金

■国家公務員共済組合法、地方公務員等共済組合法、私立学校教職員共済法、恩給法等の規定による掛金または納金等

■労働者災害補償保険の特別加入者の規定により負担する保険料

■地方公共団体の職員が条例の規定によって組織する互助会の行う職員の相互扶助に関する制度で、一定の要件を備えているものとして所轄税務署長の承認を受けた制度に基づきその職員が負担する掛金

■国家公務員共済組合法等の一部を改正する法律の公庫等の復帰希望職員に関する経過措置の規定による掛金

■健康保険法附則または船員保険法附則の規定により被保険者が承認法人等に支払う負担金

■租税条約の規定により、当該租税条約の相手国の社会保障制度に対して支払われるもの(我が国の社会保障制度に対して支払われる当該租税条約に規定する強制保険料と同様の方法ならびに類似の条件および制限に従って取り扱うこととされているものに限ります。)のうち一定額

■健康保険、国民年金、厚生年金保険および船員保険の保険料で被保険者として負担するもの

■国民健康保険の保険料または国民健康保険税

■高齢者の医療の確保に関する法律の規定による保険料

■介護保険法の規定による介護保険料

■雇用保険の被保険者として負担する労働保険料

■国民年金基金の加入員として負担する掛金

■独立行政法人農業者年金基金法の規定により被保険者として負担する農業者年金の保険料

■存続厚生年金基金の加入員として負担する掛金

■国家公務員共済組合法、地方公務員等共済組合法、私立学校教職員共済法、恩給法等の規定による掛金または納金等

■労働者災害補償保険の特別加入者の規定により負担する保険料

■地方公共団体の職員が条例の規定によって組織する互助会の行う職員の相互扶助に関する制度で、一定の要件を備えているものとして所轄税務署長の承認を受けた制度に基づきその職員が負担する掛金

■国家公務員共済組合法等の一部を改正する法律の公庫等の復帰希望職員に関する経過措置の規定による掛金

■健康保険法附則または船員保険法附則の規定により被保険者が承認法人等に支払う負担金

■租税条約の規定により、当該租税条約の相手国の社会保障制度に対して支払われるもの(我が国の社会保障制度に対して支払われる当該租税条約に規定する強制保険料と同様の方法ならびに類似の条件および制限に従って取り扱うこととされているものに限ります。)のうち一定額

年末調整の控除対象外でも大事な保険であることに変わりはない

オリコンでは、日本最大級の規模で調査を行い、毎年「自動車保険 オリコン顧客満足度ランキング」を発表しています。保険料や事故対応、ロードサービスの充実さなどのランキングを確認することもできるため、保険会社選びの参考にしてください。