バイク保険の人身傷害保険は必要?加入のメリットや注意点を解説

今回は、バイク保険の人身傷害保険について、補償内容やメリット、加入時の注意点などを解説します。人身傷害保険が必要かどうかを判断する際の考え方や、保険金額の決め方も紹介していますので、ぜひ参考にしてください。

![]() 目次

目次

バイク保険の人身傷害保険はケガなどに対する実損額を補償する

対人賠償保険や対物賠償保険は、他人や他人の財産、公共物など、自分の損害以外を補償するための保険であるのに対して、人身傷害保険は運転者自身や同乗者を補償するための保険です。

人身傷害保険の特徴は、過失割合に関係なく保険金が支払われることです。たとえ被保険者の過失割合が大きくても、補償を受けることができます。他人を死傷させてしまい損害賠償責任を負った際は、自賠責保険(強制保険)の補償を超える損害賠償額に対して保険金が支払われます。

>>バイク保険の種類とは?自賠責保険との違いや補償内容などを解説

なお、保険会社によっては「人身傷害補償」と呼ばれているケースや、「人身傷害補償特約」といった特約として付帯するケースも少なくありません。

バイク保険の人身傷害保険の補償内容

保険金が支払われる項目

■人身傷害保険で補償される項目

事由 | 補償される項目 |

搭乗者の負傷 | 治療費・休業損害・精神的損害に対する慰謝料など |

搭乗者の後遺障害 | 治療費・逸失利益・精神的損害に対する慰謝料・将来の介護料など |

搭乗者の死亡 | 治療費・逸失利益・精神的損害に対する慰謝料・葬儀費用など |

また「逸失利益」とは、事故がなければ得られるはずだった将来の利益を指します。事故で負ったケガが原因で労働能力を喪失した場合や、死亡した場合に失った将来の収入などを指します。

前述のとおり、人身傷害保険は過失割合にかかわらず保険金が支払われる点が特徴です。上記のいずれの事由に関しても、過失割合によらず保険契約の内容にもとづいて保険金が支払われます。

補償の範囲

・搭乗中タイプ

搭乗中タイプの人身傷害保険は、契約中のバイクに搭乗していたときに起きた事故のみを補償します。

契約していないバイクに搭乗中の事故や、自転車などの事故については補償の対象となりません。ただし、後述する一般タイプと比べると、保険料は抑えられています。

・一般タイプ

一般タイプの人身傷害保険は、契約中のバイクはもちろん、ほかのバイクに搭乗していて起きた事故や、被保険者の親族のバイク事故に関しても補償の対象となります。

バイクの運転中だけでなく、自転車に乗っているときや、歩行中に事故に遭った場合も補償の対象です。補償の範囲が幅広い分、搭乗中タイプと比べて保険料は高くなる傾向にあります。

人身傷害保険と搭乗者傷害保険の違いとは?

人身傷害保険と搭乗者傷害保険の補償内容の違いは下記のとおりです。

■人身傷害保険と搭乗者傷害保険の補償内容の特徴

人身傷害保険 | 搭乗者傷害保険 | |

保険金 | 損害の実損額 | 契約時に設定した金額(定額) |

補償範囲 | ・搭乗中タイプ:契約中のバイクに搭乗中の事故のみ補償 | 契約中のバイクに搭乗中の事故のみ |

支払い時期 | 実損額の算出後 | 条件を満たせば即時 |

損害賠償金との関係 | 二重請求は不可 | 損害賠償金の有無を問わずに請求できる |

また搭乗者傷害保険は、事故の相手から損害賠償金が支払われたかどうかにかかわらず、保険金を請求できる点も特徴です。

さらに、人身傷害保険と搭乗者傷害保険を比較する際に注目したいのが、保険金の支払い時期です。人身傷害保険は事故の実損額を算出後、実際の損害額が補償されますが、搭乗者傷害保険は条件を満たせば一定額がすぐに支払われます。

人身傷害保険が「事故で生じた損害の補償」に重点を置いているのに対して、搭乗者傷害保険は「事故後の治療費など、一時的な出費をまかなう」ことを重視した保険といえるでしょう。

人身傷害保険のメリット

では、人身傷害保険に加入することで、具体的にどのようなメリットを得られるのでしょうか。主なメリットは下記のとおりです。

過失の割合にかかわらず補償される

バイク事故では、高額な賠償額となる可能性が大いに考えられます。人身傷害保険に加入しておくことで、事故の状況や過失割合を問わずに実損額が補償される点は大きなメリットといえるでしょう。

>>バイクの自損事故が補償される保険とは?加入時の注意点を解説

示談が成立する前に保険金が受け取れる

場合によっては、過失割合について事故の相手となかなか折り合いがつかず、示談交渉が長期化することもありえます。そうしているあいだにも運転者や搭乗者の治療費などの支払いが必要になるかもしれません。

また、ようやく示談が成立したものの、想定していたよりも自身の過失割合が大きいという結論に至り、十分な慰謝料を受け取れない可能性もあります。

人身傷害保険に加入していれば、示談成立を待たずに保険金を受け取れるため、事故後の治療費などの損害に対する不安が解消されやすくなるはずです。

人身傷害保険のみで補償を受けた場合は等級が下がらない

対人賠償保険や対物賠償保険、車両保険といった保険を使った場合、「事故あり」としてカウントされるため翌年の等級が下がります。等級が下がれば保険料の割増引率に影響するため、事故前よりも多くの保険料を支払わなくてはなりません。保険金を受け取っても等級が下がらない点は、人身傷害保険のメリットの1つといえます。

ただし、実際のバイク事故において人身傷害保険だけを使用し、対人賠償保険や対物賠償保険、車両保険を一切使わないのはまれなケースです。

事故の相手に何らかの損害が発生していれば、対人賠償保険や対物賠償保険を使わざるをえません。このような場合には、翌年の等級が下がることを理解しておく必要があります。

>>バイク保険の等級とは?保険料との関係について解説

人身傷害保険の注意点

保険料が高額になる場合がある

バイクに乗る頻度が高く、自身の収入で家計の多くを支えている場合などは、現在の生活を守るためにも人身傷害保険に加入しておくことをおすすめします。万が一バイク事故に遭ったとしても、自身の治療費や休業中の損失額などを補償してもらえるからです。

保険金が支払われない場合がある

このほか、被保険者が故意に起こした事故や、地震・噴火・津波といった自然災害に起因する事故についても人身傷害保険の補償対象外となる場合があります。

人身傷害保険に加入さえしていれば、あらゆる状況の事故に対して保険金が支払われるわけではない点に注意が必要です。

人身傷害保険は必要?

人身傷害保険に加入することで補償が手厚くなり、万が一の場合に生じる経済的リスクに備えられる点は大きな安心材料となります。一方で、手厚い補償が得られる分、保険料が高くなるのは避けられません。

そのため、バイク事故が起きたときに人身傷害保険に加入していた場合と未加入だった場合のリスクを踏まえて、加入を検討する必要があるでしょう。

実際にバイク事故が起きたと想定したときに、考えられる損害賠償の例は下記のとおりです。

<バイク事故の想定と損害賠償の例>

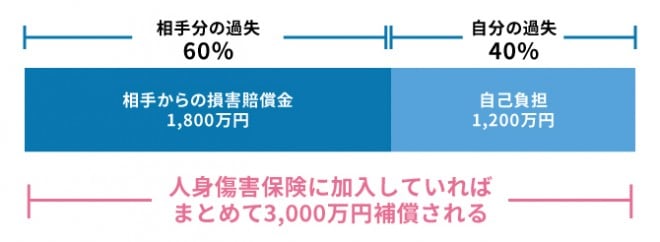

・状況:バイク運転中に車と接触して転倒、後遺障害を負ってしまった

・過失割合:相手60%、自分40%

・実損額:3,000万円

・相手から支払われる慰謝料:3,000万円×60%=1,800万円

・自己負担:3,000万円×40%=1,200万円

・状況:バイク運転中に車と接触して転倒、後遺障害を負ってしまった

・過失割合:相手60%、自分40%

・実損額:3,000万円

・相手から支払われる慰謝料:3,000万円×60%=1,800万円

・自己負担:3,000万円×40%=1,200万円

人身傷害保険に加入していた場合、過失の割合にかかわらず実損額が補償されることから、不足分の1,200万円を自己負担する必要がなくなります。

バイク事故では、自己負担額が高額になるケースが十分に考えられます。人身傷害保険に加入することで保険料が高くなるという面だけでなく、過失割合にかかわらず保険料が支払われるメリットを加味した上で、加入の有無を検討することが大切です。

人身傷害保険の保険金額の決め方

状況によって必要な保険金額はそれぞれ異なりますが、下記の要素を踏まえて検討しましょう。

<保険金額を高めに設定したほうがよいケース>

・家計の収入の多くを自身が担っている場合

・子供がまだ小さい場合

・自身の年齢が若い場合

・現在の貯蓄額が少ない場合

<保険金額を低めに設定してもよいケース>

・自身が家庭内で主たる生計維持者ではない場合

・子供がいないか、すでに独立している場合

・自身の年齢が高い場合

・預貯金が十分にある場合

人身傷害保険の保険料が家計のネックになっている場合でも、保険金額を低めに設定したり、補償の範囲を限定したりすることで保険料を抑えられる場合があります。保険料が高くなるからと、初めから加入を見合わせるのではなく、さまざまなパターンで保険料のシミュレーションを行うことをおすすめします。

保険料で比較するオリコン顧客満足度 バイク保険ランキング

バイク保険の人身傷害保険で高額な損害賠償や自身の損害に備えよう

今回ご紹介したポイントを参考に、人身傷害保険への加入や補償内容について十分に検討してください。

オリコンでは、日本最大級の規模で調査を行い、毎年「バイク保険 オリコン顧客満足度ランキング」を発表しています。保険の補償内容や保険料など、さまざまな視点のランキングを確認できますので、バイクの任意保険を検討している人は参考にしてください。