2014年08月09日 10時00分

「子ども版NISA」なぜ導入? 生前贈与対策として活性化の鍵に??

導入の背景に“相続増税”も影響? 「子ども版NISA」の狙いとは。 (C)oricon ME inc.

今年から導入された少額投資非課税制度「NISA(ニーサ)」。若い世代を中心とする投資未経験者の取り込みのために導入された制度だったが、現状の口座保有者は50歳以上が70%以上と大半を占める。そこで、さらなるNISA活性化への新たな一手として導入が検討されているのが「子ども版NISA」だ。なぜこの“子ども版”が、NISA活性化に繋がるのか? 現行のNISAの背景と、新施策の狙いを抑えておこう。

■若者の資産運用活性化を狙うも食指鈍く…「NISA」はシルバー世代がメイン

若い世代を中心とする投資未経験者の取り込みのために創設された、「少額投資非課税制度(NISA=ニーサ)」。少額の資金で始められることや、同口座で取り引きすれば非課税になるといった“お得な制度”としてスタートし、今年3月末時点での口座数は約650万口座。しかし、保有者の70%以上は50歳以上と、若者の食指はあまり動いていない様子。

買い付け額で見ても、3月末までの総買い付け額1兆円のなかで、60代が3318億円、70代が2494億円とシルバーパワーが全開。20〜30代は、口座数で全体の10.9%、買い付け額で8.5%に留まっている。

なぜ、若い人に利用されないのか? 金融庁が6月発表した意識調査「NISA口座の利用状況等について」によると、【金銭的な余裕がないから】が65.1%、【理解不足】や【ネガティブなイメージ】も30%超え。今後も若い世代によるNISA口座の運用開始については、苦戦が続きそうだ。

■NISA活性化の火付け役に「子ども版NISA」 狙いは“孫に残せる”資産運用?

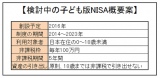

そこで、政府が新たな一手を打とうとしていると報道されたのが、「子ども版NISA」の創設だ。ニュースによれば、概要は次のようなものとされている。

(1)祖父母や両親が子ども名義で投資する場合、年間100万円以下であれば売却益や配当が非課税

(2)利用対象は0〜18歳。現行のNISAは現在20歳以上が対象だが、こちらも18歳に引き下げ2年間の空白を作らないようにする

(3)18歳までは原則として非課税では引き出せない

この内容から、さらにNISA活性化を促したい政府は、来年から改正が予定されている相続増税に的を絞ったのでは、という意見がある。

現行、妻と子ども2人なら8000万円ある非課税枠が、来年1月からは4800万円と大幅に縮小される。そこで、相続財産を減らすのに有効な手立てのひとつが、生前贈与だ。それも直系の子どもではなく、その次の代の孫に財産を残せるとなれば、今、NISA口座の中心世代となっている60〜70代が、さらにNISAによる投資を増やすだろうという算段だ。

実際、昨年導入され来年いっぱいまでの時限優遇制度となっている「教育資金贈与の非課税制度」は、1500万円を非課税で孫に残せるとあって現在大ブレイク中。例えば、三菱UFJ信託銀行が発売した専門口座「まごよろこぶ」は今年5月末時点で3万件を超える契約があったほか、三井住友信託銀行の「孫への想い」など各銀行が商品を展開している。

非課税枠の上限金額や期間が限られていることで「使いにくい」という声も多くあり、本家・イギリスのように“誰でも持っている口座”として浸透するには、まだまだ時間がかかりそうなNISA。「子ども版NISA」の登場がNISA普及の起爆剤となるか、今後の動向に注目したい。

>>初心者から支持されているネット証券をチェック

『顧客満足度の高いネット証券ランキング』