NISA�����Ɠ�������̈Ⴂ�Ƃ́H�g�������ƕ��p�̃|�C���g�����

�{�L���ł́ANISA�����Ɠ�������̎�ȈႢ��A�،������̎�ނƓ����A�g�������E���p�̃|�C���g�̂ق��A���p���̒��ӓ_�Ȃǂɂ��ĉ�����܂��B

NISA�̊T�v�ƒ��ӓ_�ɂ��ẮA���L�̋L�����������������B

�E�VNISA�͂�����H2024�N����̕ύX�|�C���g�ƒ��ӓ_�����

![]() �ڎ�

�ڎ�

NISA�����Ɠ�������̎�ȈႢ

�ʏ�A�������ė��v���o����A�ŋ���������܂��B�Ⴆ�A1���~�Ŕ����������M����1��2,000�~�ɒl�オ�肵���^�C�~���O�Ŕ��p�����ꍇ�A�l�オ��ɂ���ē���ꂽ���v2,000�~��20.315���̐ŋ����ېł���܂��B�������ANISA�����ł̎���ł���ΐŋ���������܂���B

�،������̎�ނƐŖ��葱���Ɋւ������

���،������̎�ނƓ���

|

��� |

�ŋ� |

���v�̊m��\�� |

�N�Ԏ���� |

���v�ʎZ�E�J�z�T�� |

|

NISA���� |

��ې� |

�s�v |

�쐬�s�v |

�s�� |

|

������� |

�ې� |

�s�v |

���Z�@�ւ��쐬 |

�� |

|

������� |

�ې� |

�K�v |

���Z�@�ւ��쐬 |

�� |

|

��ʌ��� |

�ې� |

�K�v |

�����ō쐬 |

�� |

�،������̓����ɉ����āA�����ړI����j�ɍ����������𗘗p���܂��傤�B

NISA����

���p�v��z�����ɂ�����ŋ�����ې�

�J�݂ł���̂�1�l1�����̂�

�\�������Z�@�ֈȊO�̋��Z�@�ւ�NISA������ۗL���Ă���ꍇ�́A��x��������邩�A���Z�@�ւ̕ύX�葱�������Ȃ���Ȃ�܂���B

�݂��ē����g�Ɛ��������g��2�̘g���ݒ肳��Ă���A��������z���ݒ肳��Ă���

�݂��ē����g�́A���̏������������M���Ȃǂ�ϗ��`���ōw���ł��铊���g�ŁA�N��120���~�܂œ������\�ł��B

����A���������g�͊�����ETF�ȂǕ��L�����Z���i�ɓ����ł��A�����g�̏���͔N��240���~�ł��B

��ېŕۗL���x�z���݂����Ă���

NISA�����ۗ̕L���i��1,800���~�ɒB�������_�ŁANISA�����ł͉^�p�ł��Ȃ��Ȃ�܂��B�������A�ۗL���i�̈ꕔ�p����A���̕��̘g�����N�ɕ������邽�߁A�ēxNISA�����œ������邱�Ƃ��\�ł��B

��������̓������

�������A�����̏،���ЂŌ����������Ă��đ��v�ʎZ���������ꍇ��A������3�N�ԌJ��z����J�z�T���𗘗p�������ꍇ�́A�m��\�����K�v�ł��B

��������̓�������́A�m��\���̎�Ԃ��������ɓ������������l�ɂƂ��ĕ֗��ł��B����A�������v��20���~�ȉ��������ꍇ�A����Ȃ��Ă������ŋ���������Ă��܂��\��������Ƃ����f�����b�g������܂��B���̃f�����b�g�ɋC�����Ȃ���Ȃ�Ȃ��̂́A���L��2�_�̗����ɊY������l�ł��B

���������v��20���~�ȉ��������ꍇ�ɒ��ӂ��Ȃ���Ȃ�Ȃ��l��

�E�N��2,000���~�ȉ��̋��^�����҂ŁA��Ô�T���Ȃǂ̐\�����Ȃ�

�E���^�����ȊO�̏������N��20���~�ȉ�

�E�N��2,000���~�ȉ��̋��^�����҂ŁA��Ô�T���Ȃǂ̐\�����Ȃ�

�E���^�����ȊO�̏������N��20���~�ȉ�

�������A��������̓�������ł̎���ł́A���v�ɂ�����ŋ��������I�Ɍ�������܂��B���̐ŋ��́A�m��\�������Ă��ҕt����Ȃ����߁A���ӂ��K�v�ł��B

�����Ȃ��̓������

�������A�N��2,000���~�ȉ��̋��^�����҂Ŋm��\��������K�v���Ȃ��l�́A�������v���܂ނ��̂ق��̏������N��20���~�܂łȂ�A�m��\���Ɣ[�ł͕s�v�ł��B�܂��A���v�ʎZ��J�z�T�����\�ł��B

��ʌ���

�N�Ԏ���������s����Ȃ���ʌ����́A�ʏ�͂��܂藘�p����邱�Ƃ̂Ȃ��،������ł��B�������A����̖����J���Ȃǂ͓�������ł̎�����ł��Ȃ����߁A��ʌ������K�v�ɂȂ�܂��B

NISA�����Ɠ�������͕��p���ł���

�����̕��p�́A��������̓�������ł������Ȃ��̓�������ł��\�ŁA�ォ�猹���̗L����ύX���邱�Ƃ��ł��܂��B

�Ȃ��ANISA������1�̏،���Ђł����J�݂ł��܂��A����������ʌ����͕����̏،���ЂŕۗL�ł��܂��B���ꂼ��̏،���Ђ̋��݂��������ē������������ꍇ���ANISA�����╡���̏،��������g�������邱�Ƃ��\�ł��B

�Ƃ͂����A�����ɕ��p����K�v�͂���܂���B�Ⴆ�A�������~�̓����M���̒����ϗ��݂̂��s���\��̐l�Ȃǂ́ANISA�����������g�����Ƃŗ��v�̑S�z����ېłɂȂ�܂��B�����̕��p�́A�������j�Ⓤ����ɉ����Č������Ă��������B

NISA�����Ɠ�������̎g�������E���p�̃|�C���g

�������������i���ΏۂɊ܂܂�邩

�܂��ANISA�����͂��̂ق��̏،������Ƒ��v�ʎZ���ł��Ȃ����߁A�u�����������郊�X�N�������������i�͓�������œ�������v�Ƃ������`�Ŏg����������@���l�����܂��B

�������i�ɂ͂��܂��܂Ȏ�ނ�����A���ꂼ������X�N�Ȃǂ��قȂ�܂��B�܂��́A��]�ɍ��v���鏤�i��NISA�����Ŕ����邩�ǂ����m�F���Ă݂܂��傤�B

�w���p�x���������ǂ���

�Z���������J��Ԃ��Ă���ƁA�����ɘg�����܂��Ă��܂��āA����ȏ�̓������ł��Ȃ��Ȃ��Ă��܂��܂��B���̂��߁A�w���p�x�������Ȃ肻���ȓ������s���ꍇ�́ANISA�ɂ͓K���Ă��܂���B

NISA�����́A�����I�ȕۗL��O��Ƃ����������i�̍w���Ɋ��p����̂��������߂ł��B

�������w���������ꍇ�ɔ�ېŘg�Ɏ��܂邩

���{���́A�ʏ�100���P�ʂŎ�����܂��B1����3���~�̊����Ȃ�A��{�I�ɂ́A��x�̎���ōŒ�300���~�K�v�ł��B����ANISA�Ŋ������w���ł��鐬�������g�̔N�ԓ����g��240���~�ł��邽�߁A�g���Ă��܂��܂��B

100���̒P�ʂɖ����Ȃ��������w��������@������܂����A�w���ł�����������肳��Ă��āA�c�����⊔��D�҂��錠��������܂���B���̂��߁A����D�҂Ȃǂ�ړI�ɍ��z�Ȋ������w������ꍇ�́ANISA�����ł͂Ȃ��A����������g���K�v������܂��B

NISA�����Ɠ�������p����ۂ̒��ӓ_

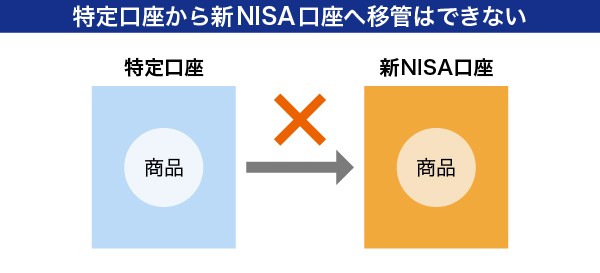

�����������NISA�����ւ̈ڊǂ͂ł��Ȃ�

�Ⴆ�A��������œ����M��A���w�����ANISA�����œ����M��B���w�������l���A�u��������̓����M��A��NISA�����ʼn^�p�������v�Ǝv���Ă��A�ڊǂ��邱�Ƃ͂ł��܂���B��������̂܂܉^�p�𑱂��邩�A���p���邩�ǂ��炩��I�����邱�ƂɂȂ�܂��B

NISA�����ōw�����������M�����������Ɉڂ����ꍇ�́A�ŋ��̌v�Z�ʼn��L�̂悤�ȏ������K�v�ɂȂ邱�Ƃ��������Ă����Ȃ���Ȃ�܂���B

NISA���������������Ɉڂ����ꍇ�ۗ̕L���x�z�Ɛŋ�

�Ⴆ�ANISA�����œ����M��C��10���~�ōw�����A15���~�ɒl�オ�肵���^�C�~���O�œ�������Ɉڊǂ����ꍇ�A�����M�����ڊǂ������ƂŁANISA�����̔�ېŕۗL���x�z��10���~�������܂��B

�܂��A��������Ɉڊǂ��������M����15���~�ōw���������̂Ƃ݂Ȃ���邽�߁A���̌コ���17���~�ɒl�オ�肵���^�C�~���O�Ŕ��p�����ꍇ�A�����ł̉ېőΏۂƂȂ闘�v��17���~�|15���~��2���~�ł��B

�܂ݑ��������Ԃňڊǂ����ۂ̐ŋ�

�Ⴆ�ANISA�����œ����M��D��20���~�ōw�����A17���~�ɂȂ����Ƃ��ɓ�������Ɉڊǂ��A���̌�23���~�ɒl�オ�肵���ۂɔ��p�����Ƃ����P�[�X�ōl���Ă݂܂��傤�B���̏ꍇ�A�w���������z�Ɣ��p�������z�̍���3���~�ł����A�����ł�23���~�|17���~��6���~�ɑ��Ă����邱�ƂɂȂ�A���Ԃ��������̐ŋ����������Ă��܂��܂��B

NISA���������������ւ̈ڊǂ͉\�ł����A�^�C�~���O�ɂ͒��ӂ��Ă��������B

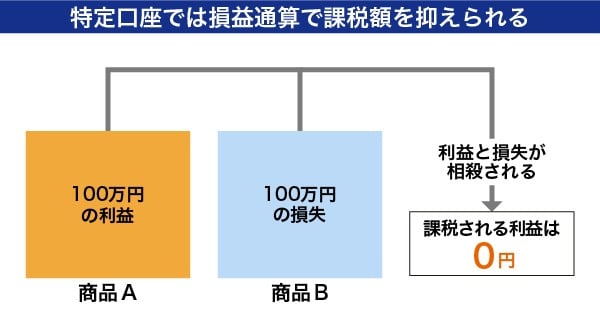

NISA�����̑����͑��v�ʎZ�ł��Ȃ�

���v�ʎZ�Ƃ́A�قȂ�،������̓������v�Ƒ��������Z���Đŋ��̌v�Z�����邱�Ƃł��B�Ⴆ�A����N�ɏ،����E�ŊJ�݂����،�����e�̗��v��50���~�A�،����F�ŊJ�݂����،�����f�̑�����10���~�������ꍇ�A�ŋ���50���~�|10���~��40���~�ɑ��ĉۂ����܂��B

�Ƃ��낪�ANISA�����͗��v�ɐŋ���������Ȃ����ʁA���������̂ق��̏،������̗��v���獷���������Ƃ��ł��܂���B

���̂��߁A����N�ɏ،����E�ŊJ�݂����،�����e�̗��v��50���~�ANISA�����̑�����15���~�������ꍇ�A50���~�̗��v����15���~�������������Ƃ͂ł����A50���~�S�z�ɑ��Đŋ���������܂��B

�܂��A��L�Ƃ͔��ɁA�،�����e�̑�����15���~�ANISA�����̗��v��50���~�������ꍇ���A���v�ʎZ�͂ł��܂���B

NISA�����͂����������v����ېłȂ̂ŁA���������������Ώۂ��Ȃ��̂ł��B���̃P�[�X�ł́A�m��\�������邱�ƂŌJ�z�T�����\�ł��B���N�ȍ~�A3�N�ȓ���NISA�����ȊO�̏،������ŗ��v���o����A15���~�̑������J��z���ė��v���獷�������܂��B

NISA�����ŕۗL���Ă��鏤�i�́A�������������Ă����ԂŔ��p���Ă����v�ʎZ��J�z�T�����ł��܂���B�Ƃ͂����A�ۗL�����܂܂ł͑������g�傷��Ɨ\�z�����ꍇ��A�茳�������s�������ꍇ�ȂǁA���p����������Ȃ����Ƃ�����܂��B

�ł��邾��NISA�����ő���������郊�X�N���y���������ꍇ�́A�n�C���X�N�ȏ��i��NISA�����ōw�����Ȃ��悤�ɂ���̂��������߂ł��B

NISA���������������ւ̈ڊǂɂ��ẮA���L�̋L�����������������B

�E����������ʌ�������NISA�����Ɉڊǂ͉\�H�������ׂ��^�C�~���O

NISA�����Ɠ�����������Ɏg�������悤

�܂��A��������ۂ͌����̎�ނ����łȂ��A�������J�݂�����Z�@�ւ��Ƃ̓����܂��āA�J�ݐ���������邱�Ƃ��K�v�ł��B

�I���R���ł́A���{�ő勉�̋K�͂Œ������s���A�u�VNISA �I���R���ڋq�����x�����L���O�v�\���Ă��܂��B���܂��܂Ȏ��_�ŐVNISA���r�����ł��܂��̂ŁA���ЎQ�l�ɂ��Ă��������B