�����M���Ƃ́H�n�ߕ�����b�g�E�f�����b�g�A���ӓ_�����

����́A�����M���Ƃ͂ǂ̂悤�ȓ������i�Ȃ̂��A�d�g�݂���b�g�E�f�����b�g�A�n�ߕ��Ȃǂɂ��Ă��Љ�܂��B

�ڎ�

�������M���Ƃ͐��Ƃɉ^�p��C�����铊����@�̂���

�@�E�����M���̎d�g��

�@�E�����M���œ����闘�v

�������M���̃����b�g

�@�E���z����n�߂���

�@�E���U�������\

�@�E�^�p��C������

�@�E��ނ��L�x�ɂ���

�@�E������������

�������M���̃f�����b�g

�@�E���X�N�̓[���ł͂Ȃ�

�@�E�萔����������

�@�E�Z���ŗ��v���o�ɂ���

�������M�����n�߂�܂ł̗���

�@�E1. ���Z�@�ւ�I��

�@�E2. �����J�݂���

�@�E3. �����M����I��

�@�E4. �����M�����w������

�������M�����n�߂�ۂ̒��ӓ_

�@�E�萔���͕K���m�F����

�@�E�]�T�����ōw������

�@�E1�_�W�����Ȃ�

�������M�����n�߂�Ȃ�ϗ���������������

�������M�����n�߂āA���Y�`����ڎw����

�������M���Ƃ͐��Ƃɉ^�p��C�����铊����@�̂���

�@�E�����M���̎d�g��

�@�E�����M���œ����闘�v

�������M���̃����b�g

�@�E���z����n�߂���

�@�E���U�������\

�@�E�^�p��C������

�@�E��ނ��L�x�ɂ���

�@�E������������

�������M���̃f�����b�g

�@�E���X�N�̓[���ł͂Ȃ�

�@�E�萔����������

�@�E�Z���ŗ��v���o�ɂ���

�������M�����n�߂�܂ł̗���

�@�E1. ���Z�@�ւ�I��

�@�E2. �����J�݂���

�@�E3. �����M����I��

�@�E4. �����M�����w������

�������M�����n�߂�ۂ̒��ӓ_

�@�E�萔���͕K���m�F����

�@�E�]�T�����ōw������

�@�E1�_�W�����Ȃ�

�������M�����n�߂�Ȃ�ϗ���������������

�������M�����n�߂āA���Y�`����ڎw����

�����M���Ƃ͐��Ƃɉ^�p��C�����铊����@�̂���

������₻�̔z���Ȃǂ͓����̐��ƂɔC���邱�Ƃ��ł��邽�߁A�����̒m�������Ȃ����S�҂ɂ��������߂̓������@�Ƃ���Ă��܂��B

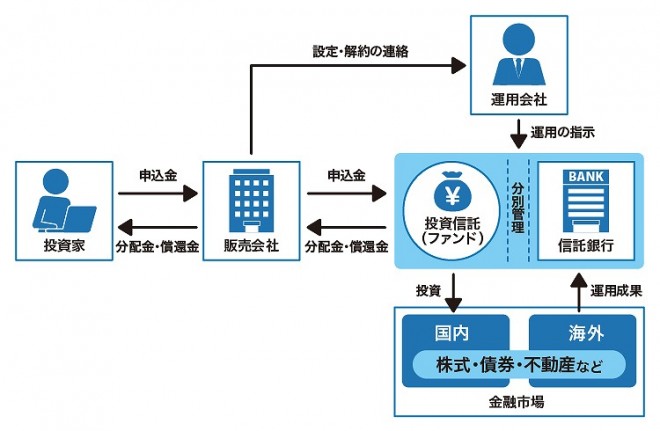

�����M���̎d�g��

�����M���͉^�p��Ђō���A�̔���Ёi���Z�@�ցj����̔�����A�����Ƃ��玑�����W�߂܂��B�W�߂������͂ЂƂ̃t�@���h�Ƃ��Ă܂Ƃ߂��A�M����s���ۊǂ��s���܂��B�^�p��Ђ͏W�߂������̉^�p���@���������A�M����s�Ɏw�}���A�M����s�͎w�}���Ċ�������Ȃǂ̎�����s���Ă���̂ł��B

�M����s�́A�����Ƃ���a���������������s�̍��Y�ƕ����ĊǗ����Ă��܂��B���̂��߁A�������M����s���j�]�����ꍇ�ł��A�����Ƃ̍��Y�͎����d�g���ɂȂ��Ă��܂��B

�����M���œ����闘�v

�ЂƂ́A�����M���̊���z���オ�邱�Ƃœ������u���p�v�i�L���s�^���Q�C���j�v�ł��B���p���ɍw����������z���オ���Ă���A���̍��v�������܂��B

�����M���œ���������ЂƂ̗��v�́A�z���◘���A�l�オ��v�Ƃ��������v�����z������u���z���i�C���J���Q�C���j�v�ł��B���z���ɂ��ẮA�����M�����Ƃ�3�����A���N�A1�N�ȂǁA�x������^�C�~���O�����܂��Ă��܂��B�K���������z�����Ƃ͌��炸�A�x���킸�ɉ^�p���Y�ɑg�ݍ���ōē������铊���M��������܂��B

�����M���̃����b�g

���z����n�߂���

���ۂ́A�����M����1���~���x����ł��n�߂邱�Ƃ��\�ł��B

���ɂ́A��100�~����n�߂��铊���M������Ă�����Z�@�ւ�����܂��B�܂��͓������n�߂Ă݂����Ƃ����l�ɂ��A�������߂ł��铊�����@�ł��B

���U�������\

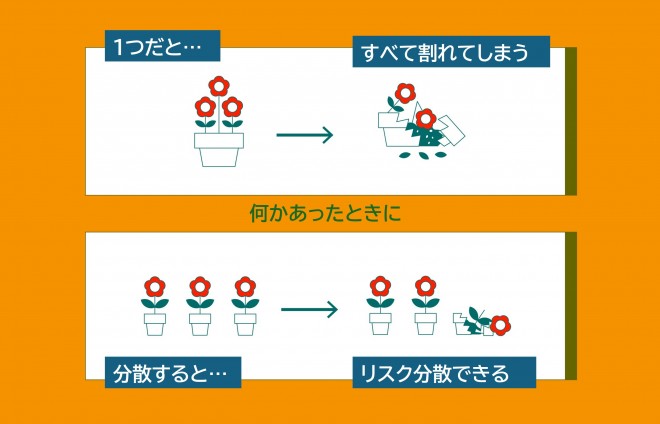

�����M���̏ꍇ�A1�̓����M���ɓ������邾���ŁA���܂��܂ȏ��i������ɓ�������邽�߁A���Ȃ������ł����U�������ł��܂��B

�^�p��C������

�����M���̏ꍇ�́A�^�p�̃v���ł���t�@���h�}�l�[�W���[�ɂ�����C���邱�Ƃ��\�ł��B�ǂ̂悤�ȕ��j�ʼn^�p���A�ǂ̂悤�Ȍ��ʂ��o���̂��́A���|�[�g�Ŋm�F�ł��܂��B

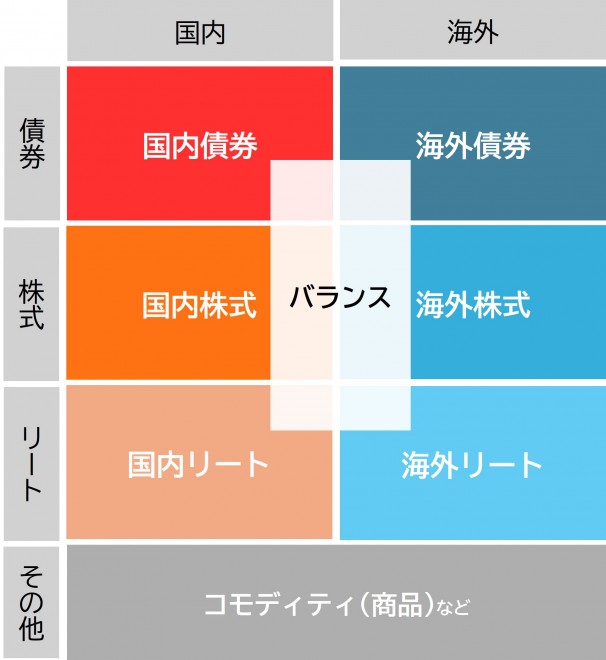

��ނ��L�x�ɂ���

�l�ł͓���������A���W�r�㍑�̊�������Ȃǂ�g�ݍ����i������܂��B

������������

����ɁA�����M���͋��Z���i����@�ɂ���āA���Z���ƂɊč��@�l�Ȃǂɂ��č����邱�Ƃ��`���t�����Ă���A���͊e�����M���̖ژ_�����Ŋm�F�ł��܂��B

�����M���̃f�����b�g

���X�N�̓[���ł͂Ȃ�

�萔����������

�������M���Ŕ�������萔����

�E�w�����萔���F�����M���̍w�����ɔ�������

�E�M����V�i�^�p�Ǘ���p�j�F�����M���ۗ̕L���ɖ���������

�E�M�����Y���ۊz�F�����M���̉�ɔ�������

�E�w�����萔���F�����M���̍w�����ɔ�������

�E�M����V�i�^�p�Ǘ���p�j�F�����M���ۗ̕L���ɖ���������

�E�M�����Y���ۊz�F�����M���̉�ɔ�������

�Z���ŗ��v���o�ɂ���

�܂��A�����M���͌ʂ̊����Ȃǂɔ�ׁA���X�N�������������^�[�����傫���Ȃ��X��������܂��B���A���^�C���Ŋ���z���킩��Ȃ����Ƃ����܂��āA�Z���Ԃŗ��v���o�������l�ɂ͂��܂�����Ă��Ȃ��������@�Ƃ�����ł��傤�B

�����M���̃����b�g�E�f�����b�g�ɂ��ẮA���L�̋L�����������������B

�����M���̃����b�g�E�f�����b�g�Ƃ́H�n�߂�O�ɒm�肽���|�C���g

�����M���̃����b�g�E�f�����b�g�Ƃ́H�n�߂�O�ɒm�肽���|�C���g

�����M�����n�߂�܂ł̗���

��������́A���ۂɓ����M�����n�߂���@�ɂ��ĉ�����܂��B

1. ���Z�@�ւ�I��

�l�b�g�،��͎萔�����Ⴍ�A��舵�������������X�������邽�߁A��������l�b�g�،���I�Ԃ̂���ł��B

�l�b�g�،��̎萔���ɂ��ẮA���L�̋L�����������������B

�l�b�g�،��̎萔����O���r�I�I�ѕ��̃|�C���g�����

�l�b�g�،��̎萔����O���r�I�I�ѕ��̃|�C���g�����

2. �����J�݂���

�����J�݂̎葱���ɂ��ẮA�I�����C���A�X�ܑ����A�X����3���������A���Z�@�ւɂ���ĈقȂ�܂��B

�\����͋��Z�@�ւɖ{�l�m�F���ނ�}�C�i���o�[�m�F���ނ��o���A���Z�@�ւ̐R����ʉ߂���ƌ����J�ݒʒm���͂��܂��B

�J�݂܂łɂ͍ŒZ���Ɠ����A�ʏ��1�T�Ԓ��x�������悤�ł��BNISA�����̏ꍇ�́A���Z�@�ւ̐R���̌�ɐŖ����̐R�����K�v�Ȃ��߁A�����J�݂܂ł�2�`3�T�Ԓ��x�ƍl���Ă����Ƃ����ł��傤�B

3. �����M����I��

�ǂ��I��ł������킩��Ȃ��ꍇ�́A���Z�@�ւ̑��k���Z�~�i�[�ő��k����̂������ł��傤�B���{�A�h�o�C�U�[�𗘗p������@������܂��B

4. �����M�����w������

�����M���ł͕��z��������ꍇ������܂����A���̎������ݒ肵�܂��B���z���̎����́A���z�������̂܂���u���z�����^�v�ƁA�����ɕ��z�������킹�čēx���������u���z���ē����^�v��2���B�ǂ��炪�������͌l�ɂ��܂����A�����I�ɉ^�p����Ȃ�A�������ʂ��_���镪�z���ē����^�����������ł��B

�����M�����n�߂�ۂ̒��ӓ_

�萔���͕K���m�F����

�����M�����w������O�ɖژ_�����ɂ͕K���ڂ�ʂ��A�萔�����m�F����悤�ɂ��܂��傤�B

�]�T�����ōw������

�����Ɏg�����������œ������s���ƁA�}�C�i�X�ɂȂ����ꍇ�ɂ���������Ȃ��Ȃ��Ă��܂��܂��B�܂��A���N��Ɏg�����������ł��A�K�v�ȂƂ��ɂ���������Ȃ����Ԃ�����邽�߁A���{�ۏ̂��铊�����@�����p�����ق��������ł��傤�B

�]�T�����œ������s���A�ꎞ�I�Ƀ}�C�i�X�ɂȂ����Ƃ��Ă������Ɏx��͂���܂���B�����M���̉^�p�𑱂��邤���Ƀ}�C�i�X������\�����傢�ɂ��邽�߁A�����I�Ȗڐ��ōs�����Ƃ��������߂��܂��B

1�_�W�����Ȃ�

�܂��A��x�ɑ��z�̎��Y�𓊓�����̂��A���l�̂Ƃ��ɂ�������w�����Ă��܂��\�������邽�߁A�������߂ł��܂���B

�����M�����n�߂�Ȃ�ϗ���������������

�ϗ������ɂ́A�����Ń^�C�~���O�����čw������ꊇ�����ƈႢ�A�w�������U�����č��l������h���A�u�h���R�X�g���ϖ@�v�����p�ł��郁���b�g������܂��B

�h���R�X�g���ϖ@�Ƃ́A���i���ϓ����鏤�i�����I�Ɉ��z�ōw������������@�ł��B�w���z�����ł���A���l�̂Ƃ��͏��Ȃ��A���l�̂Ƃ��͑����w�����邱�Ƃ��ł��A���ʓI�ɕ��ϓI�ȍw���z����������ʂ�����܂��B

�ϗ������́A�w����ʂ���������@��ϗ��ݒ���i�������j��I�����A�w�����z����͂��Ă������ƂŐݒ�ł��܂��B�ݒ���@�̏ڍׂɂ��ẮA�����J�݂������Z�@�ւŊm�F���Ă��������B

�����M�����n�߂āA���Y�`����ڎw����

�n�߂��Ńf�����b�g�⒍�ӓ_���������Ă����K�v�͂���܂����A�^�p���v���ɔC����ꂽ��A���U�������ł�����ƃ����b�g�͑����ł��B�ǂ̂悤�ȓ������i�Ȃ̂��𗝉�������ŁA�����M�����n�߂Ă݂Ă͂������ł��傤���H

�I���R���ł́A���{�ő勉�̋K�͂Œ������s���A���N�u�l�b�g�،���� �I���R���ڋq�����x�����L���O�v�\���Ă��܂��B����萔�������̂��₷���̂ق��A���̓c�[���̎g���₷���ȂǁA���܂��܂Ȏ��_�Ŕ�r�����ł��܂��̂ŁA���ЎQ�l�ɂ��Ă��������B