投資信託のメリット・デメリットとは?始める前に知りたいポイント

今回は、投資信託の仕組みやメリット・デメリットとともに、始める前に知っておきたいポイントや、投資信託に向いている人などをご紹介します。

目次

■投資信託は専門家に運用を任せられる投資手法

・投資信託の仕組み

・投資信託で得られる利益

■投資信託のメリット

・少額から始められる

・分散投資ができる

・運用を任せられる

・種類が豊富にある

・透明性が高い

■投資信託のデメリット

・リスクはゼロではない

・手数料がかかる

・短期で利益は出にくい

・商品選びが難しい

■投資信託を始める前に知っておきたいポイント

・リスクとリターンの関係を理解する

・コストに注意する

・長期・積立・分散を行う

■どのような人が投資信託に向いている?

・長期的に運用ができる

・余剰資金がある

・値動きに一喜一憂しない

■投資信託をするならNISAがおすすめ

■投資信託はデメリットばかりじゃない

■投資信託は専門家に運用を任せられる投資手法

・投資信託の仕組み

・投資信託で得られる利益

■投資信託のメリット

・少額から始められる

・分散投資ができる

・運用を任せられる

・種類が豊富にある

・透明性が高い

■投資信託のデメリット

・リスクはゼロではない

・手数料がかかる

・短期で利益は出にくい

・商品選びが難しい

■投資信託を始める前に知っておきたいポイント

・リスクとリターンの関係を理解する

・コストに注意する

・長期・積立・分散を行う

■どのような人が投資信託に向いている?

・長期的に運用ができる

・余剰資金がある

・値動きに一喜一憂しない

■投資信託をするならNISAがおすすめ

■投資信託はデメリットばかりじゃない

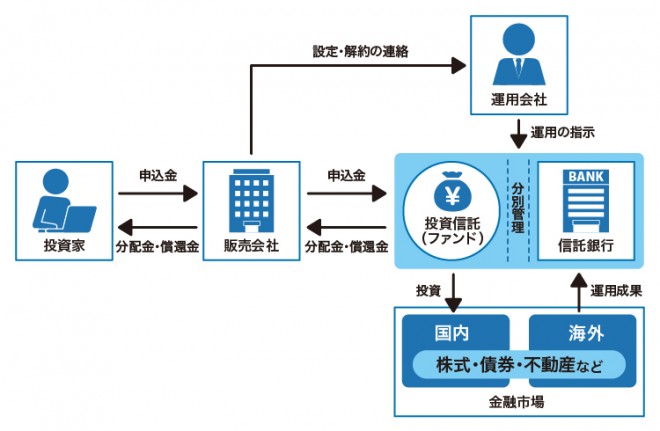

投資信託は専門家に運用を任せられる投資手法

運用の成果は、投資金額に応じて投資家に分配されます。ただし、市場の状況に影響されて値動きがあるため、必ず利益が得られるとは限らず、場合によっては損失が出ることもあるでしょう。投資信託は元本が保証されている方法ではないことは、念頭に置いてください。

投資信託の仕組み

運用会社で投資信託が作られ、販売会社(金融機関)から販売する形で投資家からお金を集めます。集められたお金はひとつのファンド(資金)としてまとめられ、管理を行うのは信託銀行です。運用会社は集めた資金の運用方法を検討して信託銀行に指図し、信託銀行は指図を受けて株式や債券などの取引を行っています。

信託銀行は、投資家から預かった資金を自行の財産と分けて管理するため、万が一信託銀行が破綻した場合でも、投資家の財産は守られます。

投資信託で得られる利益

なお、分配金には、運用の収益を支払う「普通分配金」、元本の一部を投資家に払い戻す「特別分配金(元本払戻金)」の2種類があります。

投資信託のもうひとつの利益が、「売却金(譲渡益)」です。投資信託を売却(解約)した際に、購入時より基準価額が上がっていた場合はその分が利益となります。

投資信託のメリット

少額から始められる

「まずは投資をしてみたい」「多額の資金は用意できない」という人でも、比較的手軽に始められるでしょう。

分散投資ができる

投資信託は、運用の専門家がさまざまな商品を選択して運用するため、1つの投資信託に投資するだけで、自然に分散投資が可能です。少額からでも分散投資ができるのは、投資信託のメリットでしょう。

運用を任せられる

投資信託の場合、運用を投資の専門家に任せることができます。投資信託ごとに運用方針やリスクなどが開示されていますから、それを確認して選ぶだけで投資が始められます。運用のプロセスや結果は、投資信託ごとのレポートで確認が可能です。

種類が豊富にある

自分のリスク許容度に合わせて投資信託が選べるほか、個人で購入しにくい海外の株式や債券などへの投資も可能です。

透明性が高い

これは、投資信託を保有している投資家の権利を守るためであり、誰もが同じ情報で公正な取引ができるというメリットがあるでしょう。

また、投資信託は決算期ごとに監査法人などによる監査を受ける必要があり、金融商品取引法によって財務諸表の作成も義務付けられています。作成された財務諸表は誰でも閲覧が可能です。

投資信託のデメリット

リスクはゼロではない

前述したように、投資信託は元本が保証された商品ではありません。そのため、市場の状況や運用方針によっては、マイナスが出ることも考えられます。

手数料がかかる

投資信託や金融機関ごとに手数料は異なるため、購入の前に確認しておきましょう。中には手数料のごく低いもの、まったくかからないものもあります。

短期で利益は出にくい

また、投資信託は複数の銘柄に分散投資しているため、価格変動を抑える効果があります。これはメリットでもありますが、大きな値上がりもしにくいため、デメリットともいえます。

商品選びが難しい

投資信託を始める前に知っておきたいポイント

リスクとリターンの関係を理解する

例えば、預貯金は原則として元本が保証されています。ただし、日本では低金利政策が続いており、預貯金のみで資産形成を行うのは難しいでしょう。リスクとリターンには相関関係があり、リスクがなければリターンも小さくなります。目的にもよりますが、資産形成を目指すのであれば、自分がどれだけリスクを許容できるのかを考えた上で、リスクをうまく回避する方法を検討することをおすすめします。

コストに注意する

さらに、投資信託で得た利益には、原則として20.315%の税金もかかることにも注意してください。

長期・積立・分散を行う

世界の経済は、短期的にアップダウンしていても、長期的に見れば成長しています。一時的に金融危機などが起こって資産が目減りしたとしても、長期的に運用を続ければプラスになる可能性は高いでしょう。長期的に投資することで、複利効果が大きくなるというメリットもあります。

また、毎月決まった日などタイミングを合わせて同じ金額を積立することで、一時的な値動きに左右されずに投資が続けられます。価格が高いときには少なく、低いときには多く購入することができるこのような購入方法を「ドルコスト平均法」といい、購入価格を平均化する効果も見込めるのです。

投資信託の場合、1つの商品に投資するだけで分散投資の効果がありますが、特徴の異なる複数の投資信託に投資を行えば、さらに分散投資の効果は高まります。

どのような人が投資信託に向いている?

長期的に運用ができる

「短期的に利益を得たい」「リアルタイムに売買したい」という人は、別の金融商品を検討したほうがいいでしょう。

余剰資金がある

少額でも、投資に割けるだけの余剰資金がある人が、投資信託に向いているといえるでしょう。余剰資金のない人は、まずは収入と支出のバランスを見直すことから始めてみてください。

値動きに一喜一憂しない

短期的な値動きに一喜一憂せず、コツコツと投資を続けられる人が投資信託に向いているでしょう。

投資信託をするならNISAがおすすめ

投資信託にはメリットが多いですが、得た利益には20.315%の税金がかかり、場合によっては確定申告が必要です。NISAを利用した場合、年間に投資できる上限額が360万円(つみたて投資枠120万円、成長投資枠240万円)となり、非課税で保有できる資産の上限額が1,800万円と決まっていますが、投資で得た利益は非課税になります。

また、NISAで購入できる金融商品は、長期の積立や分散投資に適した、金融庁が選定した商品に限られるため、初心者でも比較的安心して始めることができるでしょう。

新NISAの始め方については、下記の記事をご覧ください。

NISAの積立の始め方は?新NISAを始めるSTEPを解説

NISAの積立の始め方は?新NISAを始めるSTEPを解説

投資信託はデメリットばかりじゃない

少額から始めることも可能なため、投資に慣れるためにも投資信託を始めてみてはいかがでしょうか。

投資信託を始めるなら、手数料の低いネット証券がおすすめです。オリコンでは、日本最大級の規模で調査を行い、毎年「ネット証券会社 オリコン顧客満足度ランキング」を発表しています。取引手数料や取引のしやすさのほか、分析ツールの使いやすさなど、さまざまな視点でネット証券会社を比較検討できますので、ぜひ参考にしてください。