�����M���̔��莞�͂��H���s���Ȃ��|�C���g�┄�p���̒��ӓ_�����

�����M���͓������i�ł��邽�߁A�ŏI�I�ɂ͌���������K�v������܂��B������܂݉v���o�Ă��Ă��A���p�̃^�C�~���O�Œl�����肵�Ă���Α����ɂȂ��邽�߁A�����M�����w������ꍇ�͔��莞�ɂ��Ă��l���Ă����܂��傤�B

�����ł́A�����M���̊�{�I�ȍl�����┄�莞�̗�A���莞�Ŏ��s���Ȃ����߂̃|�C���g�̂ق��A���p���̒��ӓ_�Ȃǂɂ��ĉ�����܂��B

�E�����M���Ƃ́H�n�ߕ�����b�g�E�f�����b�g�A���ӓ_�����

�ڎ�

�������M���̊�{�͒����ۗL

�E�������ʂ�������

�E���i�ϓ��̐U�ꕝ�����肳������

�������M���̔��莞

�E�ړI�Ƃ��Ă������p���������������Ƃ�

�E�ڕW���z��B��������

�E����̒l�オ�肪���҂ł��Ȃ��Ƃ�

�E�����I�Ȗ\�����n�܂肻���ȂƂ�

�E�����胊�^�[���������߂铊������������Ƃ�

�E�|�[�g�t�H���I�̌��������K�v�ɂȂ����Ƃ�

�������M���̔��莞�����ɂ߂邽�߂̃|�C���g

�E�ꎞ�I�Ȓl������ɓ��h���Ȃ�

�E���v���o�������őS�z���p���Ȃ�

�������M���p����ۂ̒��ӓ_

�E�\�����Ɣ��p�E�����܂ł̓^�C�����O������

�E���p���ɂ͐ŋ��Ǝ萔����������

�������M���̔��莞�́A���O�ɍl���Ă�����

�������M���̊�{�͒����ۗL

�E�������ʂ�������

�E���i�ϓ��̐U�ꕝ�����肳������

�������M���̔��莞

�E�ړI�Ƃ��Ă������p���������������Ƃ�

�E�ڕW���z��B��������

�E����̒l�オ�肪���҂ł��Ȃ��Ƃ�

�E�����I�Ȗ\�����n�܂肻���ȂƂ�

�E�����胊�^�[���������߂铊������������Ƃ�

�E�|�[�g�t�H���I�̌��������K�v�ɂȂ����Ƃ�

�������M���̔��莞�����ɂ߂邽�߂̃|�C���g

�E�ꎞ�I�Ȓl������ɓ��h���Ȃ�

�E���v���o�������őS�z���p���Ȃ�

�������M���p����ۂ̒��ӓ_

�E�\�����Ɣ��p�E�����܂ł̓^�C�����O������

�E���p���ɂ͐ŋ��Ǝ萔����������

�������M���̔��莞�́A���O�ɍl���Ă�����

�����M���̊�{�͒����ۗL

�����ۗL�Ɍ����Ă��铊���M���̓����Ƃ��ẮA���L��2�_���������܂��B

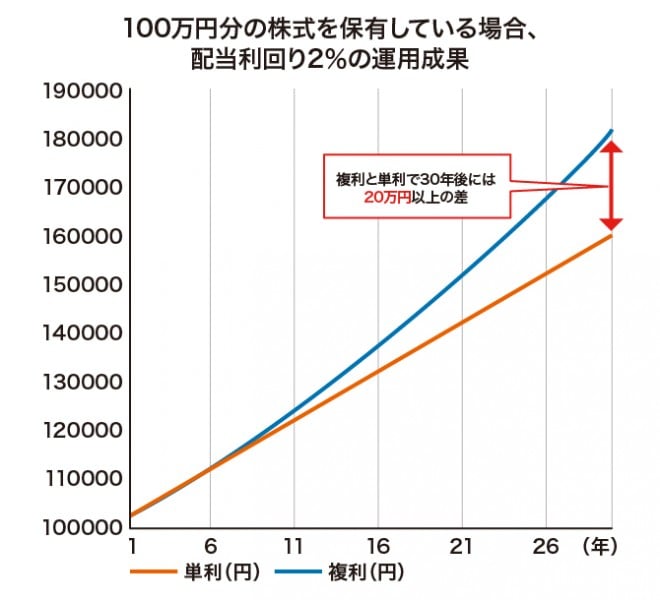

�������ʂ�������

���������Ƃ́A�ē������ꂽ���v������Ȃ闘�v�ނ��Ƃɂ���āA���Y���c���ł������ʂ̂��Ƃł��B

�Ⴆ�A1���~���w�����Ă��铊���M���ŔN4���̕��z�����x������ꍇ�A1�N��400�~�̗��v���o�܂��B��������̂܂�����ꍇ�͗��N�̗��v��400�~�ł����A���v���ē������Č��{��1��400�~�ɂ���A���N�̗��v��416�~�ɂȂ�܂��B�ŋ����l�����Ȃ���A�ē������Ȃ������ꍇ��2�N�Ԃ̉^�p�v��800�~�ł����A�ē��������ꍇ�̉^�p�v��816�~�ł��B

16�~�Ƃ������������ȍ��ƍl����l�����邩������܂��A�����^�p����قǁA���̕������ʂɂ�鍷�͑傫���Ȃ�܂��B

���i�ϓ��̐U�ꕝ�����肳������

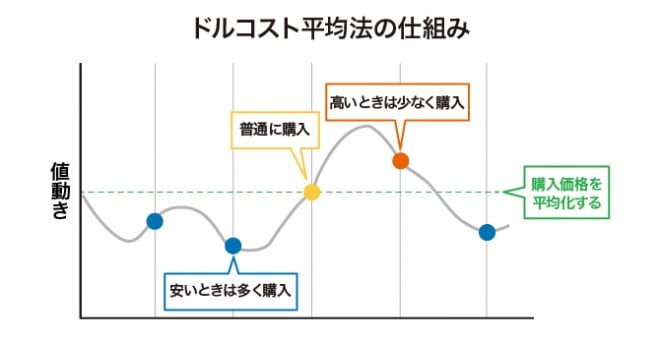

�����M���́A����z���Ⴂ�Ƃ��ɍw�����āA�����Ƃ��ɔ��p����Η��v���l���ł��܂��B

�������A���i�̕ϓ���\�����邱�Ƃ͍���ł��B�����ŁA�����I�Ȑϗ��w���ɂ���āA����z�������Ƃ����Ⴂ�Ƃ������z���w�����邱�Ƃōw�����i�������A�i�C�̕������݂ɂ��e����}������@������܂��B���̂悤�ȓ�����@���A�h���R�X�g���ϖ@�ƌĂт܂��B

���z���w�肵�Đϗ��w���ł��铊���M���́A�h���R�X�g���ϖ@�ɂ�铊�����s���₷���������i�ł��B

�Ȃ��A�����M���͐ϗ��`���ł͂Ȃ��A�X�|�b�g�ōw�����邱�Ƃ��\�ł��B

�����M���̔��莞

�ړI�Ƃ��Ă������p���������������Ƃ�

�������A�������������^�C�~���O�Ŋ���z���l�����肵�Ă���\��������܂��B�������K�v�ɂȂ鎞�����߂Â��Ă�����A���p�^�C�~���O�����v����Ă������Ƃ��������߂��܂��B

�ڕW���z��B��������

���p����A����z���l�����肵�Ď��Y���ڌ��肷�郊�X�N������܂���B

�Ƃ͂����A�ڕW�B�����_�Ō������K�v�Ȃ��̂ł���A���X�N���o��̏�ł���ɒ����ۗL���āA���傫�Ȏ��Y�`����ڎw���Ƃ����I����������܂��B

����̒l�オ�肪���҂ł��Ȃ��Ƃ�

�����M���̒��ɂ́A����̒n���Y�Ƃɑ��ē������s������������A������̒n��E�Y�Ƃɂ��č���̐����������߂Ȃ��ꍇ�́A�l�オ�肪���҂ł��܂���B���̂悤�Ȗ������w�����Ă���ꍇ�́A��x���p���āA�ʂ̐����������߂�����ɓ������������ق������^�[�������҂ł��邩������܂���B

�������������Ă�������̓�����E�������j�𗝉����āA�������o�Ϗ�Ȃǂ𐏎��`�F�b�N���Ă������Ƃ��d�v�ł��B

�����I�Ȗ\�����n�܂肻���ȂƂ�

�����I�ɒl�����肪�������ǂ����́A�Љ���ߋ��̒l�����A���Ƃ̈ӌ��Ȃǂ��Q�l�Ɏ����Ŕ��f���Ȃ���Ȃ�܂���B�u����z�����~����������ꍇ�v�ȂǁA���炩���ߊ�����߂Ă����Ɣ��f���₷���ł��傤�B

�������A���ʎ��Y������������K�v���Ȃ��A10�N��20�N�Ƃ����������ԕۗL�𑱂��Ēl�オ���҂Ă�̂ł���A�}���Ŕ��p���Ȃ��Ă��ǂ��P�[�X������܂��B

�����胊�^�[���������߂铊������������Ƃ�

�����M�����ۗL���Ă���ƁA�Љ��Ȃǂ̕ω��ɂ��A�ۗL���̓����M���������^�[�������҂ł��铊�����i���o�Ă���\��������܂��B

�������A������̐M������X�N�ɂ��ẮA�\���Ɋm�F���Ă��������B

�|�[�g�t�H���I�̌��������K�v�ɂȂ����Ƃ�

�|�[�g�t�H���I�Ƃ́A���Y�̍\���̂��ƁB�ǂ̂悤�ȓ������i���ǂ̒��x�̊����Ŏ����ɂ���āA���X�N�ƃ��^�[���̃o�����X���ς��܂��B�|�[�g�t�H���I���������ۂȂǂɁA�����M�����ꕔ���p����P�[�X�����Ȃ�����܂���B

�Ⴆ�A�����^�����M���ƍ��^�����M����50�����ۗL����|�[�g�t�H���I��g��ł���ꍇ�A�������l�オ�肷��ƃo�����X������܂��B�����ŁA���X�N�ƃ��^�[���̃o�����X��߂����߂ɁA�����^�����M�����ꕔ���p���č��^�����M�����w������Ƃ������������s���̂ł��B

�ق��ɂ��A���C�t�X�e�[�W����Z��ɉ����ă|�[�g�t�H���I��g�ݑւ��邱�Ƃ�����܂��B

�����M���̔��莞�����ɂ߂邽�߂̃|�C���g

�ꎞ�I�Ȓl������ɓ��h���Ȃ�

�����ۗL��O��Ƃ��ē����M�����w�������̂ł���A�Z���I�Ȓl�������ӎ��������邱�ƂȂ��A�����ڂŗ��v��ڎw�����Ƃ��������߂��܂��B�l������̌����͂��āA�������K�v�ȃ^�C�~���O�Ⓤ���̖ړI�Ȃǂ��l���ɓ���ė�Âɔ��f���邱�Ƃ���ł��B

���v���o�������őS�z���p���Ȃ�

�����M���Ŏ��Y�`�����s���ړI�́A�Z��̍w���⋳�玑���̗p�ӁA�V�㎑���ȂǁA���܂��܂ȃP�[�X���l�����܂��B�������K�v�ȃ^�C�~���O�ł͂Ȃ��̂ɑ������p���Ă��܂��ƁA�ړI��B�����邽�߂̎��Y�`�����ł��Ȃ���������܂���B�l�オ�肵������Ƃ����āA�Q�ĂĔ��p���Ȃ��悤�ɂ��Ă��������B

�Ƃ͂����A�������K�v�ȃ^�C�~���O�ł��A�l�����肵�Ă���Ɣ��p�̔��f���ł��Ȃ��\��������܂��B�ꎞ�I�ɑ傫���l�オ�肵�Ă���^�C�~���O�ŗ��v���m�肳�������ꍇ�́A�ꕔ�p���Ĉꕔ�ۗ̕L���p������Ƃ������@���l�����܂��B

�����M���p����ۂ̒��ӓ_

�\�����Ɣ��p�E�����܂ł̓^�C�����O������

�����M���́A���p���������Ă��炷���ɓ��������킯�ł͂���܂���B���p�̍ۂ̊���z���A���p�����̌�Ō��肳��鉿�i���K�p����܂��B���ɁA�������K�v�Ŕ��p���s���ꍇ�A�Ԃɍ����悤�ɗ]�T�������Ĕ��p�̐\���݂��s���K�v������܂��B

���p���ɂ͐ŋ��Ǝ萔����������

�������M���̐ŋ��Ɋւ��������ʂ��Ƃ̑Ή���

NISA����

���p�v�͔�ېł̂��߁A�m��\���Ȃǂ̎葱���͕s�v

��������i��������j

���p�z���痘�v��20.315���̐ŋ����������������z����������邽�߁A�m��\���Ȃǂ̎葱���͌����Ƃ��ĕs�v

��������i�����Ȃ��j

���p�z���������A�،���Ђ����s����N�Ԏ���������ƂɕK�v�ɉ����Ċm��\�����s���A���v��20.315���̐ŋ���[�t

��ʌ���

���p�z���������A���g�ŔN�Ԃ̎�����܂Ƃ߁A�K�v�ɉ����Ċm��\�����s���A���v��20.315���̐ŋ���[�t

NISA����

���p�v�͔�ېł̂��߁A�m��\���Ȃǂ̎葱���͕s�v

��������i��������j

���p�z���痘�v��20.315���̐ŋ����������������z����������邽�߁A�m��\���Ȃǂ̎葱���͌����Ƃ��ĕs�v

��������i�����Ȃ��j

���p�z���������A�،���Ђ����s����N�Ԏ���������ƂɕK�v�ɉ����Ċm��\�����s���A���v��20.315���̐ŋ���[�t

��ʌ���

���p�z���������A���g�ŔN�Ԃ̎�����܂Ƃ߁A�K�v�ɉ����Ċm��\�����s���A���v��20.315���̐ŋ���[�t

�����M���p��������Ƃ����āA�u����z�~���p�������̋��z�v��S�z����Ƃ͌���Ȃ��_�ɒ��ӂ��Ă��������B

�ENISA�Ƃ́H ���S�҂��m���Ă��������A��{�̎d�g�݂ƒ��ӓ_�@2024�N����̐VNISA���x���Љ�

�����M���̔��莞�́A���O�ɍl���Ă�����

�Ȃ��A�����M���̍w���E���p���������ꍇ�́A��s��،���Ђł̌����J�݂��K�v�ł��B�����M���͖����ɂ���ĉ^�p���E���p���̃R�X�g���قȂ邽�ߖ����I�т��d�v�ł����A�戵�����͋��Z�@�ւɂ���ĈقȂ�܂��B��]�ɍ������������ł���悤�A�������J�݂�����Z�@�ւ��T�d�ɑI��ł��������B

�E�����M���Ƃ́H�n�ߕ�����b�g�E�f�����b�g�A���ӓ_�����

�I���R���ł́A���{�ő勉�̋K�͂Œ������s���A���N�u�l�b�g�،���� �I���R���ڋq�����x�����L���O�v�\���Ă��܂��B�戵���i�����萔���̂ق��A����̂��₷���ȂǁA���܂��܂Ȏ��_�Ńl�b�g�،���Ђ��r�����ł��܂��̂ŁA���ЎQ�l�ɂ��Ă��������B