つみたて投資枠(つみたてNISA)の平均利回りはどれくらい?計算方法やシミュレーションを紹介

新NISAのつみたて投資枠は旧つみたてNISAを引き継ぐもので、対象となる商品は同じです。

ただし、新NISAは非課税期間が無期限になったため、つみたてNISAのように非課税期間終了後について考える必要はありません。

つみたて投資枠の投資信託を選ぶにあたり、商品ごとの利回りは参考になる重要な情報です。

この記事では、つみたて投資枠で期待できる利回りや利回りの計算方法、利回りを参考にして投資信託を選ぶポイントなどを解説します。

これからつみたて投資枠で投資を始めたい方は、ぜひ商品選びの参考にしてください。

![]() 目次

目次

つみたて投資枠(つみたてNISA)の平均利回り

NISAのつみたて投資枠で期待できる利回りは、積立投資の平均的な利回りから推測が可能です。

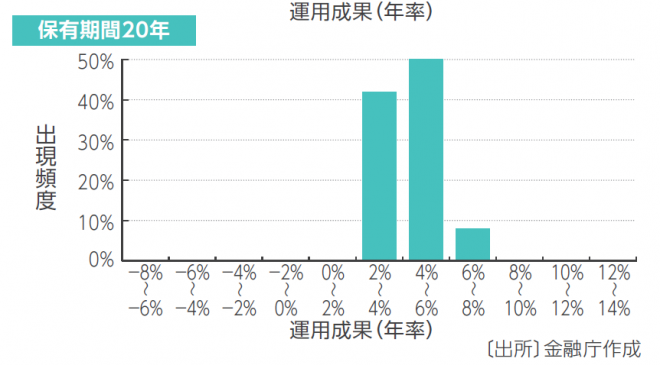

金融庁によると、資産と地域を分散して積立投資をした場合、長期間続けると元本割れする可能性が低くなるとされています。

実績データによる運用利回りは、保有期間20年で2%から8%の範囲に収まっています。

最初に利回りの基本について見ていきましょう。

利回りの基本概念と重要性

NISAのつみたて投資枠の場合、収益には売却益や分配金が含まれます。

例えば、100万円を投資して10万円の利益が出た場合、利回りは10%です。

利回りを投資期間で割ったものを平均利回りといい、一般的に「利回り」という場合、1年あたりの平均利回り(年率)を指します。

利回りは、投資商品の収益性を比較評価するうえで重要な指標です。

複数の投資信託で運用を検討している場合、それぞれの利回りを比較すると、どの商品がより高い収益を期待できるのかを判断できます。

また、長期的な資産形成を目標とする場合にも、利回りは目標設定に役立ちます。

つみたて投資枠で複数の投資信託を比較する際には、利回りの違いから将来の収益の推測が可能です。

ただし、投資信託の利回りは市場環境によって変動するため、過去の実績が将来の運用成果を約束するものではありません。

平均利回りに影響を与える要因

市場の動向

株式市場や債券市場の値動きが運用成績に大きく影響します。

市場が好調なときは高い利回りを期待できますが、低調になると利回りが低下したり、損失が発生したりする可能性もあります。

運用コスト

投資信託の運用管理費用(信託報酬)は、長期の運用成果に大きな影響を与えます。

特につみたて投資枠では20年以上の長期運用も想定されるため、わずかな信託報酬の違いが将来の資産形成に大きな差となって表れる可能性があります。

投資期間

投資期間が長くなるほど短期的な市場変動の影響が平準化され、より安定的な平均利回りが期待できます。

また、長期投資では複利効果により、時間の経過とともに収益が増加する傾向にあります。

つみたて投資枠の利回り計算方法

投資金額に対する単純な収益の割合である利回りと、平均利回り(年率)の計算式は、以下のとおりです。

=収益÷投資金額×100

平均利回り(%)

=収益÷運用年数÷投資金額×100

つみたて投資枠のように長期間の投資が前提の場合、平均利回り での評価が一般的です。

具体的な例として、毎月2万円を5年間(60ヵ月)積み立てて最終評価額が150万円になったケースを見てみましょう。なお、分配金の受け取りはなかったものとします。

計算例

=150万円−(2万円×60ヵ月)=30万円

平均利回り(%)

=(30万円 ÷ 5年 ÷ 120万円) × 100 =5%

利回りは市場の変動や積立タイミングによって変わりますが、長期的な資産形成の目標設定や運用計画を立てる際の重要な指標となります。

【利回りシミュレーション】つみたて投資枠の長期運用効果

シミュレーションには、金融庁の「つみたてシミュレーター」を使用します。

10年後の運用シミュレーション

10年後の運用資産額

|

毎月の積立金額 |

累計積立金額 |

2% |

4% |

6% |

8% |

|

10,000円 |

1,200,000円 |

1,330,000円 |

1,470,000円 |

1,640,000円 |

1,830,000円 |

|

20,000円 |

2,400,000円 |

2,650,000円 |

2,940,000円 |

3,280,000円 |

3,660,000円 |

|

30,000円 |

3,600,000円 |

3,980,000円 |

4,420,000円 |

4,920,000円 |

5,490,000円 |

|

40,000円 |

4,800,000円 |

5,310,000円 |

5,890,000円 |

6,560,000円 |

7,322,000円 |

|

50,000円 |

6,000,000円 |

6,640,000円 |

7,360,000円 |

8,190,000円 |

9,150,000円 |

同じ積立額でも利回りが2%上昇するごとに、最終的な運用資産額に大きな差が生じます。

例えば、毎月3万円を積み立てた場合、利回り2%と8%では約151万円もの差ができてしまうのです。

また、積立額が多いほど、利回りの違いによる資産額の差も大きくなる傾向にあります。

20年後の運用シミュレーション

20年後の運用資産額

|

毎月の積立金額 |

累計積立金額 |

2% |

4% |

6% |

8% |

|

10,000円 |

2,400,000円 |

2,950,000円 |

3,670,000円 |

4,620,000円 |

5,890,000円 |

|

20,000円 |

4,800,000円 |

5,900,000円 |

7,340,000円 |

9,240,000円 |

11,780,000円 |

|

30,000円 |

7,200,000円 |

8,840,000円 |

11,000,000円 |

13,860,000円 |

17,670,000円 |

|

40,000円 |

9,600,000円 |

11,790,000円 |

14,670,000円 |

18,480,000円 |

23,560,000円 |

|

50,000円 |

12,000,000円 |

14,740,000円 |

18,340,000円 |

23,100,000円 |

29,450,000円 |

例えば、10,000円ずつ2%で積立投資した場合の20年後の累計積立金額は、10年後の2倍です。

しかし、20年後の運用資産額は10年後の約2.21倍となっています。

この違いは、運用益を投資元本に加えて運用を続けたために、時間が経つにつれて得られる利益も増加する「複利効果」のためです。

時間をかけるほど複利の効果が最大限に発揮され、着実に資産を増やせる可能性が高まります。

ただし、この結果はあくまで試算であり、実際には将来の資産額は不確定である点に注意しましょう。

つみたて投資枠で高い利回りを目指すポイント

インデックスファンドを選択する

投資信託には大きく分けて「インデックスファンド」と「アクティブファンド」の2種類があります。

インデックスファンドは日経平均株価やTOPIXといった指標(インデックス)に連動した運用を目指す投資信託で、運用コストが低く、値動きが分かりやすいという特徴があります。

一方、アクティブファンドは、ファンドマネージャーが市場分析や企業を調査して、指標を上回る運用成果を目指す投資信託です。

インデックスファンドとアクティブファンドには、それぞれ以下のようなメリット・デメリットがあります。

メリット | デメリット | |

インデックスファンド | ・運用コストが低い | ・市場平均を大きく上回る利回りは期待できない |

アクティブファンド | ・市場平均を上回るリターンを狙える | ・運用コストが高い |

また、アクティブファンドは運用コストが高いため、その分利回りが低くなる可能性もあります。

そのため、投資初心者はインデックスファンドを選んで市場の値動きや投資の基本を学びながら、着実な資産形成を目指していきましょう。

手数料が安い商品を選ぶ

投資信託には、以下のような手数料がかかります。

- 購入時手数料:投資信託を購入する際にかかる手数料

- 信託報酬:投資信託の運用・管理にかかる手数料

- 信託財産留保額:投資信託を解約する際にかかる手数料

そのため、投資信託選びで最も注目すべきは、信託報酬です。

信託報酬は、保有している間ずっとかかり続けるため、長期投資になればなるほど、その影響は大きくなります。

つみたて投資枠の対象となる投資信託の信託報酬は、口座開設した金融機関のウェブサイトなどで比較できます。

少しでも低い手数料の投資信託で運用コストを抑え、より高い利回りを目指しましょう。

長期的に投資を継続する

運用期間が長くなるほど市場の短期的な値動きの影響は薄れ、より安定した運用成果が期待できます。

長期的な投資では一時的な値下がりがあっても、時間をかけて回復する可能性が高まるのです。

また、長期投資では、複利効果を期待できます。

複利効果とは運用で得られた利益を再投資して、さらなる収益を生み出す効果です。

長期間投資を続けると、この複利効果を最大限に活かしていけます。相場が下落しても慌てて売却せず、積み立てを続けることが重要です。

つみたて投資枠の利回りに関する注意点

以下のような点を理解し、利回りをつみたて投資枠での積立投資に活かしましょう。

リスクとリターンの関係性

リターンとリスクは表裏一体の関係にあり、高いリターンを期待できる投資信託は、同時に大きな損失が発生するリスクも伴います。

リスクを抑えながら安定した利回りを目指すには、長期投資と分散投資が有効です。

積立投資を長く続けると、短期的な価格変動の影響を受けにくく、安定した利回りを期待できます。

NISAは非課税投資できる期間に制限がなく、長期投資に最適です。

分散投資とは、複数の投資先に資産を分散して投資する方法です。

つみたて投資枠の投資商品は投資信託であり、1本の投資信託で複数の銘柄に分散投資されています。

このように、つみたて投資枠では分散投資と長期投資を組み合わせて、リスクを抑えながら安定的なリターンを目指していけます。

将来の利回り予測の難しさ

過去に高い利回りをあげていた投資信託でも、将来も同じような利回りが得られるとはかぎらないのです。

市場環境や経済状況は常に変化し続けているためです。

投資信託の利回りは、株式や債券などの市場価格の変動によって決まります。

そして、市場は経済状況、政治動向、企業業績、投資家の心理のような、さまざまな要因に影響を受けて常に変化しています。

ただし、過去のデータを完全に無視する必要はありません。

特に長期投資においては、過去の実績から得られる情報は投資判断の参考となります。

重要なのは、将来の利回りは不確実である点を理解したうえで、長期的な視点で投資を継続することです。

利回りは投資商品を比較評価するうえで重要な指標

ただし、利回りだけでなく、手数料やリスク、運用期間なども総合的に考慮する必要があります。

過去の実績は将来の運用成果を保証するものではありませんが、長期投資と分散投資の組み合わせにより、より安定的な資産形成を期待できます。

まずは自分の想定利回りに近い実績を持つ投資信託を選んでみましょう。

オリコン顧客満足度ランキングでは、新NISAで資産運用をしている人へのアンケート調査をもとに算出した「新NISA 顧客満足度ランキング」を発表しています。NISAの口座開設を検討される際はこちらもぜひご参考いただき、自分に合ったより良い選択肢を見つけてみてください。

※本記事では一般的な例をもとに情報をまとめています。金融機関や商品によっては当てはまらないケースもあります。

また、情報は公開日現在のものです。各種状況や法令情報等につきましては、公的機関等で最新情報をご確認ください。