NISA�͉��ł���H���̕��@��ϗ�����߂�ȊO�̑I����

��x�ϗ��̐ݒ������Ύ����I�ɖ����������ł��A��y�Ɏ��Y�^�p���ł��邱�ƂŒ��ڂ���Ă��܂��B

�������ANISA���n�߂Ă݂����̂́A���炩�̗��R�Łu�ϗ�����߂����v�Ǝv���l�����邩������܂���BNISA�̉��͉\�Ȃ̂ł��傤���B

���̋L���ł́ANISA�̉����@����̃f�����b�g�A���O�ɒm���Ă����������ȊO�̑I���������Љ�܂��B

![]() �ڎ�

�ڎ�

NISA�̉��͉\

���z���璷���E�ϗ��E���U�������ł��A�ʏ�̓����ɂ������20���̐ŋ�����ېłȂǁA����܂ł�NISA�̃����b�g�͂��̂܂܂ɁA�����I�Ɏ��Y�`����ڎw���l�ɂ��g���₷�����x�ƂȂ�܂����B

��NISA��2023�N�܂łɍw���������Z���i�́A��ېŊ��Ԃ����ς��܂Ŕ�ېłŕۗL�ł��܂����A�V���ɋ��Z���i���w�����邱�Ƃ͂ł��܂���B�܂��A��NISA�̌�����ۗL���Ă����l�́A���Ɏ葱�������Ȃ��Ă��V���x�̊J�n�ƂƂ��ɐV����NISA�������J�݂���Ă��܂��B

NISA�͒����Ŏ��Y�`����ڎw�����߂̐��x�ł͂���܂����A���Z���i��ۗL���Ă��鋌NISA�������A�V���x�ŐV���ɊJ���ꂽNISA�������A�葱����������Ή�邱�Ƃ��\�ł��B

���Ⴂ����₷��NISA�̉��

��NISA�̉��̈Ⴂ��

�E����FNISA�����ŕۗL���Ă��铊�����i�p���邱��

�E�������i�p�~�j�FNISA�������̂�p�~���邱��

�E�����FNISA�̐ϗ��ݒ���������邱��

�E����FNISA�����ŕۗL���Ă��铊�����i�p���邱��

�E�������i�p�~�j�FNISA�������̂�p�~���邱��

�E�����FNISA�̐ϗ��ݒ���������邱��

�݂��ē����g�̒��ӓ_�ɂ��ẮA�ȉ��̋L�����������������B

�݂��ē����g�̃f�����b�g�́H�VNISA���n�߂�O�ɒm�肽�����ӓ_

�݂��ē����g�̃f�����b�g�́H�VNISA���n�߂�O�ɒm�肽�����ӓ_

NISA�������@

NISA�̉��

���ɂ����ׂĂ̓������i�p�����u�S���v�A�ꕔ�̂ݔ��p�����u�������v������܂��B������̏ꍇ�ł��A���̐\�����݂��������_�̊���i���K�p�ɂȂ�Ƃ͌���Ȃ��_�ɒ��ӂ��Ă��������B

���ۂɕ����o�����͎̂萔���Ȃǂ������ꂽ���i�ɂȂ邽�߁A�u�v���Ă�����菭�Ȃ��v�ȂǂƂ������ƂɂȂ�\��������܂��B

�Ȃ��A�S���╔������ꍇ�ł��A���Ɏ葱�������Ȃ����NISA�����͂��̂܂c��A�ϗ��ݒ���ς��܂����B

NISA�̌������i�p�~�j

�葱����A���Z�@�ւ����u��ېŌ����p�~�ʒm���v�܂����u�Ǘ�����p�~�ʒm���v�������Ă��܂��B

NISA��������Ă��A���̌�V���Ɍ������J�����Ƃ͉\�ł����A���̍ۂɁu��ېŌ����p�~�ʒm���v�܂��́u�Ǘ�����p�~�ʒm���v���K�v�ɂȂ邽�߁A��ɕۊǂ��Ă��������B

NISA�̉���

�Ȃ��A�ϗ��ݒ���������Ă��ANISA�����₱��܂łɍw���������Z���i�͂��̂܂c��܂��B

NISA�̉��̃f�����b�g

�VNISA�ł͉�邱�Ƃŗ��N�ȍ~�̔�ېŕۗL���x�z�̘g���������A�ė��p�\�ɂȂ�܂��B���̂��߁A�V���x�ł͂��C�y�ɉ���₷���Ȃ����Ƃ�����ł��傤�B

�������A����܂Őϗ����Ă���NISA�̉��ɂ́A�������̃f�����b�g�����݂��Ă��܂��B�s���Ɉڂ��O�ɁA�m���Ă��������f�����b�g�����Љ�܂��B

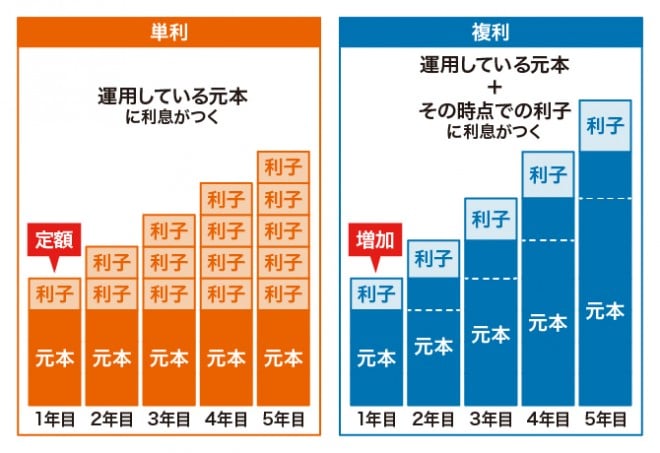

�������ʂ����ɂ����Ȃ�

�Z���ʼn��ƁA�������ʂ͏������Ȃ�܂��B�����Ŏ��Y�`����ڎw���Ƃ����ANISA�̃����b�g�������Ȃ����Ƃ͗��ӂ��Ă����ׂ��ł��傤�B

�������Ɏ��Ԃ�������

���X�N���U���ʂ������Ȃ�

�������������X�N���U���ʂ͒����I�ɓ�������قǑ傫���Ȃ邽�߁A�����̌��ʂ����ɂ����Ȃ�ł��傤�B

�{���ɉ��HNISA�����ȊO�̑I����

�ϗ����z�����炷�E��~����

NISA�̐ϗ��ݒ�́A���Z�@�ւ�Web�y�[�W��A�v�����炢�ł��ύX�ł��܂��B

�ϗ����z�����Ȃ�������A�ꎞ�I�ɒ�~�����肵�Ă��A����܂łɍw���������Z���i�̉^�p�͑������܂��B

�������

����������ύX����

�����̕ύX�́A����܂łɍw���������i����Ă��̑���ŐV���Ȗ������w��������@�ƁA����܂łɍw���������i�͂��̂܂܂ɁA�ʂ̖������w������ݒ�ɕύX������@�i�X�C�b�`���O�j������܂��B

�Ȃ��A���ݑ������o�Ă��Ă��A�����I�ɉ^�p�𑱂��邱�Ƃʼn���\��������܂��B��邩�l�q�����邩�A�T�d�Ɍ������Ă��������B

���Z�@�ւ�ύX����

���Z�@�ւ́A�������i�p�~�j�葱�����s������A�V�������Z�@�ւ�NISA�����̊J�ݎ葱�����s�����ƂŕύX�ł��܂��B�����̕ύX�͎葱���ł�����Ԃ����܂��Ă���A�ύX�������N���O�N10��1���`���N9��30���ł��B

�Ȃ��A�ύX�������N��1��1���ȍ~��NISA�����ōw�����s���ƁA���̔N�͕ύX�ł��Ȃ��Ȃ�܂��̂Œ��ӂ��Ă��������B

���Z�@�ւ̕ύX�ɂ��ẮA�ȉ��̋L�����������������B

�VNISA�ŏ،���Ђ͕ύX�ł���H�葱���̕��@�ƒ��ӓ_

�VNISA�ŏ،���Ђ͕ύX�ł���H�葱���̕��@�ƒ��ӓ_

�ϗ����Ă���NISA�̉��͐T�d�Ɍ�����

�I���R���ł́A���{�ő勉�̋K�͂Œ������s���A���N�u�VNISA �I���R���ڋq�����x�����L���O�v�\���Ă��܂��B���ڂ��Ƃ̃����L���O��A���p�҂̌��R�~�E�]���Ȃǂ��m�F�ł��܂�����A�VNISA�ŋ��Z�@�ւ�I�ԍۂ͎Q�l�ɂ��Ă��������B