�VNISA�̓f�����b�g�����Ȃ��ƌ����闝�R�́H���p����ۂ̒��ӓ_��|�C���g�����

2024�N����́A���肵�����Y�`���̐��i��ړI�Ƃ����VNISA���X�^�[�g���܂����B���̐��x�𗘗p����O�ɁA��������b�g�E�f�����b�g���������藝�����邱�Ƃ��d�v�ł��B

�{�L���ł�NISA�ɂ��āA���p����ۂ̃|�C���g�⒍�ӓ_���܂߂ĉ�����Ă����܂��B

�ڎ�

��NISA�Ƃ͌l�����Ƃ̂��߂̐Ő��D�����x

��NISA�ɂ̓f�����b�g�������Ƃ����闝�R

�@��������������\��������

�@���v�ʎZ�ƌJ�z�T�����ł��Ȃ�

�@���łɕۗL���Ă��銔���Ⓤ���M���Ȃǂ͔�ېł̑ΏۊO

�@���Z�@�ւɂ���ē����ł��鏤�i���قȂ�

��NISA�̃����b�g

�@�^�p�v����ېłɂȂ�

�@��ېŕۗL���Ԃ��������ł���

�@�����g�̍ė��p���ł���

�@���Z���̊���N���A�������i���w���ł���

��NISA�Ŏ��Y�^�p������ۂ̃|�C���g

�@�����^�p�E���U����������

�@�ϗ�����������

�@�]�莑���œ���������

�@���Y�^�p�̖ړI��X�N���e�x�ɍ��������i���w������

�@���Y�^�p�̐��ƂɃA�h�o�C�X�����炤

�@�萔���̈����l�b�g�،������p����

��NISA�Ŏ��Y�^�p������ۂ̒��ӓ_

�@��l�ɂ�����������J�݂ł��Ȃ�

�@18�Έȏ�̐l�����������J�݂ł��Ȃ�

�@��NISA�̏��i�͐VNISA�Ƀ��[���I�[�o�[�ł��Ȃ�

���l�b�g�،������p����NISA�̃����b�g���ő剻���悤

��NISA�Ƃ͌l�����Ƃ̂��߂̐Ő��D�����x

��NISA�ɂ̓f�����b�g�������Ƃ����闝�R

�@��������������\��������

�@���v�ʎZ�ƌJ�z�T�����ł��Ȃ�

�@���łɕۗL���Ă��銔���Ⓤ���M���Ȃǂ͔�ېł̑ΏۊO

�@���Z�@�ւɂ���ē����ł��鏤�i���قȂ�

��NISA�̃����b�g

�@�^�p�v����ېłɂȂ�

�@��ېŕۗL���Ԃ��������ł���

�@�����g�̍ė��p���ł���

�@���Z���̊���N���A�������i���w���ł���

��NISA�Ŏ��Y�^�p������ۂ̃|�C���g

�@�����^�p�E���U����������

�@�ϗ�����������

�@�]�莑���œ���������

�@���Y�^�p�̖ړI��X�N���e�x�ɍ��������i���w������

�@���Y�^�p�̐��ƂɃA�h�o�C�X�����炤

�@�萔���̈����l�b�g�،������p����

��NISA�Ŏ��Y�^�p������ۂ̒��ӓ_

�@��l�ɂ�����������J�݂ł��Ȃ�

�@18�Έȏ�̐l�����������J�݂ł��Ȃ�

�@��NISA�̏��i�͐VNISA�Ƀ��[���I�[�o�[�ł��Ȃ�

���l�b�g�،������p����NISA�̃����b�g���ő剻���悤

NISA�Ƃ͌l�����Ƃ̂��߂̐Ő��D�����x

�Ⴆ�A�����̎����10���~�̗��v���������ꍇ�A�ʏ�͂���20.315���ɑ��������2���~���ŋ��Ƃ��č���������܂����ANISA�𗘗p����ƁA��ېŕۗL���x�z�ł���1,800���~�܂ł́A�ŋ��������炸���v��S�z��邱�Ƃ��ł��܂��B

2024�N����́A���_��Œ����I�Ȏ��Y�`�����T�|�[�g����VNISA����������܂����B2023�N�܂ł̋�NISA�Ɣ�ׂāA��ɉ��L�̂悤�ȕύX�_������܂��B

���VNISA�̎�ȕύX�_��

�E��ېłŎ��Y���ۗL�ł�����Ԃ̖�������

�E��ېłŕۗL�ł��鎑�Y�̌��x�z�̊g��

�E�����J�݊��Ԃ̍P�v��

�E�݂��ē����g�Ɛ��������g�̕��p���\��

�E��ېœ����g�̍ė��p���\��

�E��ېłŎ��Y���ۗL�ł�����Ԃ̖�������

�E��ېłŕۗL�ł��鎑�Y�̌��x�z�̊g��

�E�����J�݊��Ԃ̍P�v��

�E�݂��ē����g�Ɛ��������g�̕��p���\��

�E��ېœ����g�̍ė��p���\��

| ��NISA | �VNISA | |||

|---|---|---|---|---|

| �݂���NISA | ���NISA | �݂��ē����g | ���������g | |

| ���x�̕��p | ���p�s�� | ���p�� | ||

| �N�ԓ����g | 40���~ | 120���~ | 120���~ | 240���~ |

| ��ېŕۗL���� | �ő�20�N�� | �ő�5�N�� | ������ | |

| ��ېŕۗL���x�z | 800���~ | 600���~ | 1800���~ �i���������g��1,200���~�܂Łj |

|

| �����Ώۏ��i | �����M�� | �����E�����M���EETF | �݂���NISA�Ɠ��� | �����E�����M���EETF �i�ꕔ��������j |

| �������@ | �ϗ� | �ꊇ�E�ϗ� | �ϗ� | �ꊇ�E�ϗ� |

| ���p���̍ė��p | �s�� | �� | ||

����A���������g�́A��蕝�L�����i�ւ̓������\�ŁA�������^�[����ڎw�����Ƃ��ł��܂��B

�݂��ē����g�Ƃ��܂��g�������A�����̃��X�N���e�x�i����������ۂɂǂ̒��x�̉��i�ϓ��܂ŋ��e�ł��邩�Ƃ����x�����j�ɉ������������I�т܂��傤�B

NISA�̎n�ߕ��ɂ��ẮA���L�̋L�����������������B

NISA�̐ϗ��̎n�ߕ��́H�VNISA���n�߂�STEP�����

NISA�̐ϗ��̎n�ߕ��́H�VNISA���n�߂�STEP�����

NISA�ɂ̓f�����b�g�������Ƃ����闝�R

��������́ANISA�̃f�����b�g��4�����Љ�܂��B

��������������\��������

���ɓ������S�҂�NISA�𗘗p����ۂɂ́A���X�N�Ǘ��̂��߂ɓ����̊�{����Z���i�̒m������������Ɗw�сA���z�̓�������X�^�[�g���邱�Ƃ���������܂��B

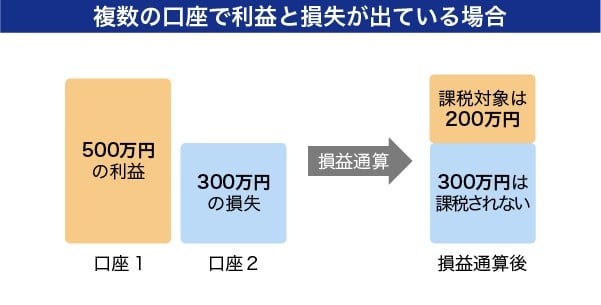

���v�ʎZ�ƌJ�z�T�����ł��Ȃ�

NISA�����ƉېŌ����i��ʌ������������j�p���Ă���ꍇ�ANISA�����ő������o�Ă��A���v�ʎZ�����邱�Ƃ��ł��Ȃ��_�ɂ͒��ӂ��K�v�ł��B

���łɕۗL���Ă��銔���Ⓤ���M���Ȃǂ͔�ېł̑ΏۊO

���Z�@�ւɂ���ē����ł��鏤�i���قȂ�

�܂��ANISA�������J�݂�����ɋ��Z�@�ւ�ύX���邱�Ƃ��\�ł����A�N��1��̐��������邽�߁A���ӂ��K�v�ł��B

NISA�̃����b�g

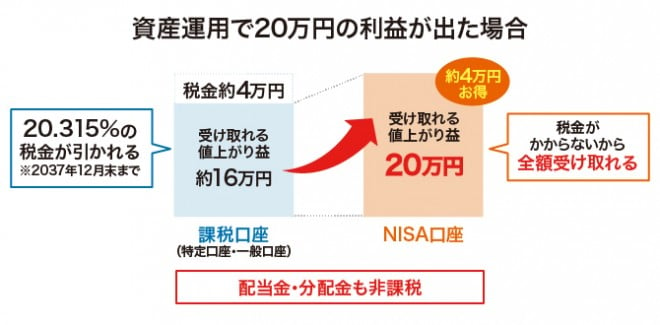

�^�p�v����ېłɂȂ�

�����A����������30���~�̗��v���ꍇ�A�ېŌ����ł����ʌ������������ł́A����20.315����6���~�����ŋ��Ƃ��č���������܂��B�������ANISA�����𗘗p���Ă���A6���~���̐ŋ����Ə�����A30���~�̗��v�̑S�z���茳�Ɏc�邱�ƂɂȂ�̂ł��B

��ېŕۗL���Ԃ��������ł���

NISA�ł́A�{���ŋ��Ƃ��č����������͂��̉^�p�v���ē����ɉ��Ƃŕ������ʂ��傫�������A�^�p�ɒ������Ԃ������邱�ƂŁA���Y�������ɐςݏオ�邱�Ƃ����҂ł���̂ł��B

�����g�̍ė��p���ł���

��ېŘg�́u�뉿�c�������v�ɂ��A���Z���i���w�������Ƃ��̎擾���i�ŊǗ����܂��B���̂��߁A���������ېŘg�́A���Z���i�p�������z���ł͂Ȃ��A�w�������Ƃ��̎擾���i���ƂȂ�܂��B

�Ⴆ�A��ېŕۗL���x�z��1,800���~���ׂĂ��g�p���ē������Ă����l���擾���i800���~���̎��Y�p����ƁA���̔N�͔�ېœ����g��1,000���~�Ɍ������܂����A���N����͋�800���~���̘g���Ăюg�����Ƃ��ł��܂��B

��ېœ����g�̍ė��p���\�ɂȂ������ƂŁA��NISA�Ɣ�ׂĒ����ɂ킽�鎑�Y�^�p���ł���悤�ɂȂ�܂����B

���Z���̊���N���A�������i���w���ł���

���Z���̊�������Z���i�́A�m���ɕ��U�������s���A�l�����Ƃ̕��S���y�����邱�Ƃ�ړI�Ƃ��đI��Ă��邽�߁A���S�҂ł����S���ē������s�����Ƃ��ł��܂��B

NISA�Ŏ��Y�^�p������ۂ̃|�C���g

�����^�p�E���U����������

�����^�p������ƁA�^�p�v���ē������邱�ƂŐV���ȗ��v�ޕ������ʂ��傫���Ȃ�A���v���傫���Ȃ�\���������Ȃ�܂��B�܂��A���\�N�����ė��v���o�����Ƃ�ړI�Ƃ��Ă��邽�߁A���X�̒l�����Ɉ���J����K�v������܂���B

�܂��A�����̎�ނ̎��Y�ɕ����ē������镪�U�������s�����ƂŁA�s��̒Z���I�ȕϓ��ő傫�ȑ������o���Ă��܂��̂�h�����Ƃ��ł��܂��B

�ϗ�����������

�ϗ������Ƃ́A���̋��z�����I�ɓ��������@�̂��ƁB�ϗ��������s�����ƂŁA�s��̒Z���I�Ȓl�����ɍ��E���ꂸ�ɁA���X�N�U���Ȃ��璅���Ɏ��Y�𑝂₷���Ƃ��ł��܂��B

�]�莑���œ���������

�����͒����I�ɍs�����̂Ȃ̂ŁA���퐶���Ɏx����������Ȃ��͈͂Ŏ������^�p���邱�Ƃ��d�v�ł��B

���Y�^�p�̖ړI��X�N���e�x�ɍ��������i���w������

�ߓx�ȃ��X�N������đ傫�ȑ�������ƁA���Ԃ��̂��Ȃ��Ɋׂ邱�Ƃ�����܂��B�����͎����̐����ɉe����^���Ȃ��͈͂ōs���A���ɏ��S�҂͏��z����X�^�[�g���邱�Ƃ��������߂ł��B

���Y�^�p�̐��ƂɃA�h�o�C�X�����炤

�v���̒m���ƌo���ɂ��ƂÂ��A�h�o�C�X���邱�ƂŁA�����S�Ō����I�Ȏ��Y�^�p���\�ɂȂ�܂��B

�萔���̈����l�b�g�،������p����

�،���БI�тɖ������ۂɂ́A�I���R���ڋq�����x�����L���O���͂��߂Ƃ���A��r�T�C�g���Q�l�ɂ���̂������ł��傤�B�u�l�b�g�،���� �I���R���ڋq�����x�����L���O�v�ł́A�萔����戵���i���A���̓c�[���̎g���₷���ȂǁA���܂��܂Ȋϓ_����،���Ђ��r�������邱�Ƃ��\�ł��B

�y2024�N�z�������߂̃l�b�g�،� �I���R���ڋq�����x�����L���O�E��r

NISA�Ŏ��Y�^�p������ۂ̒��ӓ_

��l�ɂ�����������J�݂ł��Ȃ�

���̂��߁ANISA�������J�݂���ۂɂ́A��舵���������i�̎�ނ�萔���A�T�[�r�X�̎��Ȃǂ�T�d�ɔ�r�������A�œK�ȋ��Z�@�ւ�I�Ԃ��Ƃ��d�v�ł��B

NISA�̕��������J�݂ɂ��ẮA���L�̋L�����������������B

NISA�����͕����J�݂ł���H���Z�@�֕ύX���d�\���̏ꍇ�����

NISA�����͕����J�݂ł���H���Z�@�֕ύX���d�\���̏ꍇ�����

18�Έȏ�̐l�����������J�݂ł��Ȃ�

�܂�A�������J�݂������N��18�ɂȂ�\��̐l�ł��A���̔N��1��1�����_��18�ɒB���Ă��Ȃ���Ό������J�݂��邱�Ƃ͂ł��܂���B

��NISA�̏��i�͐VNISA�Ƀ��[���I�[�o�[�ł��Ȃ�

��NISA�ʼn^�p���̎��Y��VNISA�ʼn^�p�������ꍇ�́A�܂����̎��Y�p���Č�����������A�VNISA�ł��炽�߂ċ��Z���i���w������K�v������܂��B

NISA�̃��[���I�[�o�[�ɂ��ẮA���L�̋L�����������������B

�VNISA�̈ڍs�i���[���I�[�o�[�j�͂ł��Ȃ��H�葱���͕K�v�H

�VNISA�̈ڍs�i���[���I�[�o�[�j�͂ł��Ȃ��H�葱���͕K�v�H

�l�b�g�،������p����NISA�̃����b�g���ő剻���悤

���ɁA2024�N����n�܂����VNISA�ł́A�����\�z���ېŕۗL���x�z���啝�Ɋg�傳��A�����ɂ킽���Č����I�Ȏ��Y�^�p���ł���悤�ɂȂ�܂����B

�I���R���ł́A���{�ő勉�̋K�͂Œ������s���A���N�I���R���ڋq�����x�����L���O�\���Ă��܂��B

���ڂ��Ƃ̃����L���O��A���p�҂̌��R�~�E�]���Ȃǂ��m�F�ł��܂�����A�VNISA�ŋ��Z�@�ւ�I�ԍۂ͎Q�l�ɂ��Ă��������B

�VNISA �I���R���ڋq�����x�����L���O