�VNISA�͂�����H2024�N����̕ύX�|�C���g�ƒ��ӓ_�����

NISA�́A�����Ⓤ���M���̔z�����╪�z���A�l�オ��œ���ꂽ���p�v����ېłɂȂ鐧�x�ŁA���Y�`�����@�̂ЂƂƂ��āA�����̐l�ɗ��p����Ă��܂����B

���x�����ŁANISA�͂ǂ̂悤�ɕς��̂ł��傤���B

����́A�VNISA�Ƃ���܂ł�NISA���ǂ̂悤�ɈႤ�̂��A�ύX�̃|�C���g��n�߂邽�߂̎葱���A���ӓ_�Ȃǂɂ��Ă��Љ�܂��B

�ڎ�

��2024�N����n�܂�VNISA

�@�E����������NISA���x

�����݂�NISA�ƐVNISA�͉����Ⴄ�H

�@�E�݂��ē����g�Ɛ��������g�̕��p��

�@�E�N�ԓ����g���g��

�@�E��ېŕۗL���Ԃ���������

�@�E��ېŕۗL���x�z�̐ݒ�

�@�E���p�œ����g������

���VNISA���n�߂邽�߂̎葱���́H

�@�E�VNISA�Ɍ����ċ��Z�@�ւ�ύX������

�@�E����܂�NISA�����������Ă��炸�VNISA���n�߂���

���VNISA�̒��ӓ_

�@�E���sNISA�͈ڍs�ł��Ȃ�

�@�E�������i�ɏ���������

���VNISA�̕ύX�|�C���g��m���Ď��Y�`���Ɋ��p���悤

��2024�N����n�܂�VNISA

�@�E����������NISA���x

�����݂�NISA�ƐVNISA�͉����Ⴄ�H

�@�E�݂��ē����g�Ɛ��������g�̕��p��

�@�E�N�ԓ����g���g��

�@�E��ېŕۗL���Ԃ���������

�@�E��ېŕۗL���x�z�̐ݒ�

�@�E���p�œ����g������

���VNISA���n�߂邽�߂̎葱���́H

�@�E�VNISA�Ɍ����ċ��Z�@�ւ�ύX������

�@�E����܂�NISA�����������Ă��炸�VNISA���n�߂���

���VNISA�̒��ӓ_

�@�E���sNISA�͈ڍs�ł��Ȃ�

�@�E�������i�ɏ���������

���VNISA�̕ύX�|�C���g��m���Ď��Y�`���Ɋ��p���悤

2024�N����n�܂�VNISA

����܂Ō���I������NISA�Ɣ�P�v�I�Ȑ��x�ƂȂ�A�VNISA�͍��㎑�Y�`�����s���Ă�����Ō������Ȃ����݂ƂȂ肻���ł��B

���{���f����u���Y�����{���v�����v�ł��A�VNISA�͒��j�ƂȂ鐧�x�Ƃ���Ă��܂��B

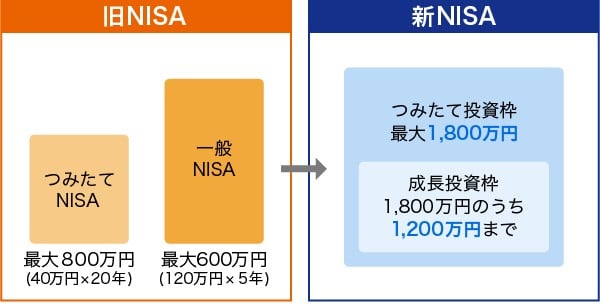

����������NISA���x

�uNISA�����i��ېŌ����j�v�𗘗p���邱�ƂŁA�Œ�5�N�A�N��120���~�̓����g���瓾��ꂽ���v�ɑ��A�ŋ���������܂���B

�ʏ�̓����ł́A����ꂽ���v�ɂ�20.315���̐ŋ���������A�ꍇ�ɂ���Ă͊m��\�����s���K�v������܂��B�����������_����A���Y�`����NISA���g�������b�g�͑傫���Ƃ���Ă��܂����B

NISA�̐��x�ڍׂɂ��ẮA���L�̋L�����������������B

�VNISA�͉����H���x�̕ύX�_�Ɗ��p�̃|�C���g�����

�VNISA�͉����H���x�̕ύX�_�Ɗ��p�̃|�C���g�����

���݂�NISA�ƐVNISA�͉����Ⴄ�H

�����ł́A���s��NISA�ƐVNISA�ő傫���ς�����|�C���g�����Љ�܂��B

| ���݂�NISA | �VNISA | |||

|---|---|---|---|---|

| �݂���NISA | ���NISA | �݂��ē����g | ���������g | |

| ���x�̕��p | ���p�s�� | ���p�� | ||

| �N�ԓ����g | 40���~ | 120���~ | 120���~ | 240���~ |

| ��ېŕۗL���� | �ő�20�N�� | �ő�5�N�� | ������ | |

| ��ېŕۗL���x�z | 800���~ | 600���~ | 1800���~ �i���������g��1,200���~�܂Łj |

|

| �����Ώۏ��i | �����M�� | �����E�����M���EETF | �݂���NISA�Ɠ��� | �����E�����M���EETF �i�ꕔ��������j |

�݂��ē����g�Ɛ��������g�̕��p��

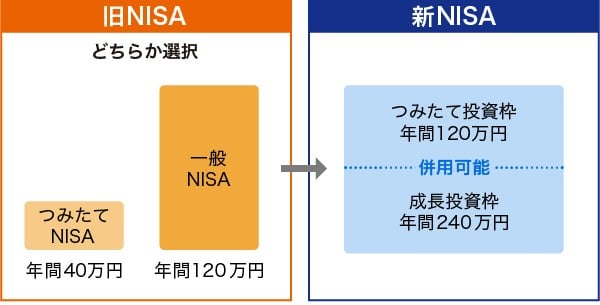

���sNISA�ɂ�18�Ζ��������p�ł���u�W���j�ANISA�v������܂������A������͔p�~�����܂�܂����B

����܂ł�NISA�ł́A�N�ԓ����z��40���~�݂̂���NISA�ƁA120���~�̈��NISA������A�����X�^�C���ɂ���Ăǂ��炩��I�ԕ����ł����B

�VNISA�ł́A�݂���NISA���u�݂��ē����g�v�A���NISA���u���������g�v�ɕύX�ƂȂ�A���҂����p�ł���悤�ɂȂ��Ă��܂��B

NISA�����͈�l����������J�݂ł��܂���A���p�\�ɂȂ������ƂŁANISA�����𗘗p���������ɂ�蕝������������悤�ɂȂ�܂����B

�VNISA�ɂ��ẮA���L�̋L�����������������B

�VNISA�݂͂���NISA�ƕ��p�\�H2�̓����g�Ɗ��p���@�����

�VNISA�݂͂���NISA�ƕ��p�\�H2�̓����g�Ɗ��p���@�����

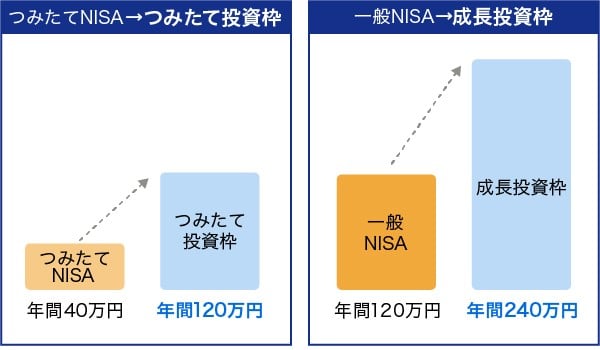

�N�ԓ����g���g��

�O�q�̂悤�ɁA�݂��ē����g�Ɛ��������g�͕��p���\�Ȃ̂ŁA�N�Ԃ�360���~�܂œ������邱�Ƃ��\�ɂȂ�܂����B

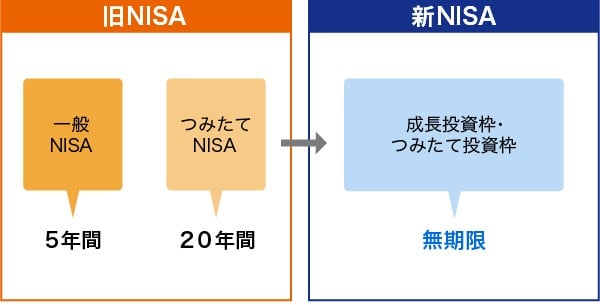

��ېŕۗL���Ԃ���������

���s��NISA�ł́A�݂���NISA�͍Œ�20�N�A���NISA�ōŒ�5�N�ƁA��ېŕۗL���Ԃ͌���I�ł����B

�VNISA�ł́A�݂��ē����g�E���������g�Ƃ��ɖ������ɂȂ�܂��B

����܂ł́A��ېŕۗL���ԏI����͉ېŌ����Ɉڊǂ��邩�A��ېŊ��ԑO�ɔ��p���邩���l����K�v������܂������A�������ɂȂ������ƂŒ����I�ȓ������\�ɂȂ�܂��B

��ېŕۗL���x�z�̐ݒ�

���s��NISA�ł́A�͂�����Ɣ�ېŕۗL���x�z���ݒ肳��Ă���킯�ł͂���܂���B

�������A��ېŕۗL���ԂƔN�ԓ����z����A�݂���NISA��40���~�~20�N��800���~�A���NISA��120���~�~5�N��600���~�������I�Ȕ�ېŕۗL���x�z�ł����B

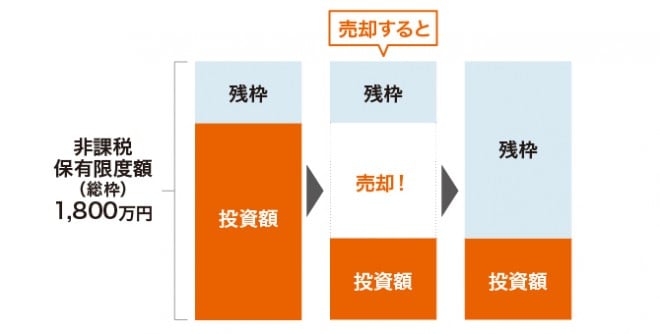

�VNISA�ł́A��ېŕۗL���x�z��1,800���~�i���������g�͂��̂���1,200���~�j�Ɛݒ肳��A����܂ł�NISA���������̊z���ېłʼn^�p�ł���悤�ɂȂ��Ă��܂��B

���p�œ����g������

�VNISA�͎��Y�p����ƁA���p�������i�̌��{���i���̘g���A���N�ȍ~�ɍė��p�ł���悤�ɂȂ�܂��B

���sNISA�ł͔N�ԓ����g���g������A����NISA�����̎��Y�p���Ă��A�V���ɓ����͂ł��܂���B���̂��߁A�����͐T�d�ɂȂ炴������܂���ł����B

�������A���p�ɂ���Ĕ�ېŕۗL���x�z�̑��g���߂邾���ŁA�N�ԓ����g��������킯�ł͂���܂���A���̓_�ɂ͒��ӂ��K�v�ł��B

�VNISA���n�߂邽�߂̎葱���́H

�،���Ђɂ���ẮA2023�N�̂�������ϗ��ݒ�̎��O�ύX�\�ł���T�[�r�X���������Ă���Ƃ��������悤�ł��B

�VNISA�Ɍ����ċ��Z�@�ւ�ύX�������Ǝv���Ă���l�A����܂�NISA�������J�݂������Ƃ��Ȃ��l�͎葱�����K�v�ł��B

�����ł́A���ꂼ��̎葱���ɂ��Ă��Љ�܂��傤�B

�VNISA�Ɍ����ċ��Z�@�ւ�ύX������

���VNISA�ŋ��Z�@�ւ�ύX����菇��

STEP1

���݂̋��Z�@�ւ�NISA�����̋��Z�@�֕ύX�葱�����s���A�u����p�~�ʒm���v�܂��́u��ېŌ����p�~�ʒm���v������܂��傤�B

STEP2

�ύX��̋��Z�@�ւɂ��łɏ،����������������Ă���l�́A���Z�@�֕ύX�ɂ��NISA�����J�݂̎葱�����s���Ă��������B

�،����������������Ă��Ȃ��l�́A�،�����������NISA�������ɊJ�݂���葱�����s���܂��B

STEP3

�����J�݂̎葱���ł́A���݂̋��Z�@�ւ��������u����p�~�ʒm���v�܂��́u��ېŌ����p�~�ʒm���v�A�ύX��̋��Z�@�ւ́uNISA�����J�ݓ͏o���v�u�{�l�m�F���ށv�}�C�i���o�[���m�F�ł���u�l�ԍ��L�ڏ��ށv���K�v�ł��B

�E�F�u��ŏ��ނ��A�b�v���[�h���Ċ����ł���ꍇ�ƁA���ʂ̋L����K�v���ނ̗X�����K�v�ȏꍇ������̂Ŋm�F���܂��傤�B

STEP4

�ύX��̋��Z�@�ւɕK�v���ނ𑗂�����A���Z�@�ւƐŖ����ŐR�����s���܂��B

�R����ʉ߂�����NISA�����J�݁i�ύX�j�͊����ł��B

STEP1

���݂̋��Z�@�ւ�NISA�����̋��Z�@�֕ύX�葱�����s���A�u����p�~�ʒm���v�܂��́u��ېŌ����p�~�ʒm���v������܂��傤�B

STEP2

�ύX��̋��Z�@�ւɂ��łɏ،����������������Ă���l�́A���Z�@�֕ύX�ɂ��NISA�����J�݂̎葱�����s���Ă��������B

�،����������������Ă��Ȃ��l�́A�،�����������NISA�������ɊJ�݂���葱�����s���܂��B

STEP3

�����J�݂̎葱���ł́A���݂̋��Z�@�ւ��������u����p�~�ʒm���v�܂��́u��ېŌ����p�~�ʒm���v�A�ύX��̋��Z�@�ւ́uNISA�����J�ݓ͏o���v�u�{�l�m�F���ށv�}�C�i���o�[���m�F�ł���u�l�ԍ��L�ڏ��ށv���K�v�ł��B

�E�F�u��ŏ��ނ��A�b�v���[�h���Ċ����ł���ꍇ�ƁA���ʂ̋L����K�v���ނ̗X�����K�v�ȏꍇ������̂Ŋm�F���܂��傤�B

STEP4

�ύX��̋��Z�@�ւɕK�v���ނ𑗂�����A���Z�@�ւƐŖ����ŐR�����s���܂��B

�R����ʉ߂�����NISA�����J�݁i�ύX�j�͊����ł��B

�葱�����s���Ă��A������NISA�������ύX�ł���킯�ł͂Ȃ����Ƃɒ��ӂ��Ă��������B

�،���Ђ̕ύX�ɂ��ẮA���L�̋L�����������������B

�VNISA�ŏ،���Ђ͕ύX�ł���H�葱���̕��@�ƒ��ӓ_

�VNISA�ŏ،���Ђ͕ύX�ł���H�葱���̕��@�ƒ��ӓ_

����܂�NISA�����������Ă��炸�VNISA���n�߂���

���߂�NISA���J�݂���l�́A���L�̎菇�Ŏ葱�����s���Ă��������B

���VNISA�������J�݂���菇��

STEP1

���Z�@�ւɂ��łɏ،����������������Ă���l�́ANISA�����J�݂̎葱�����s���Ă��������B

�،����������������Ă��Ȃ��l�́A�،�����������NISA�������ɊJ�݂���葱�����s���܂��B

STEP2

�uNISA�����J�ݓ͏o���v�Ɓu�{�l�m�F���ށv�ƃ}�C�i���o�[���m�F�ł���u�l�ԍ��L�ڏ��ށv��p�ӂ��A�K�v�������E�F�u�̃t�H�[���⏑�ނɋL�����܂��B

�E�F�u��ŏ��ނ��A�b�v���[�h���Ċ����ł���ꍇ�ƁA���ʂ̋L����K�v���ނ̗X�����K�v�ȏꍇ������̂ŁA�m�F���܂��傤�B

STEP3

���Z�@�ւɕK�v���ނ��͂�����A���Z�@�ւƐŖ����ŐR�����s���܂��B

�R����ʉ߂�����NISA�����J�݂͊����ł��B

STEP1

���Z�@�ւɂ��łɏ،����������������Ă���l�́ANISA�����J�݂̎葱�����s���Ă��������B

�،����������������Ă��Ȃ��l�́A�،�����������NISA�������ɊJ�݂���葱�����s���܂��B

STEP2

�uNISA�����J�ݓ͏o���v�Ɓu�{�l�m�F���ށv�ƃ}�C�i���o�[���m�F�ł���u�l�ԍ��L�ڏ��ށv��p�ӂ��A�K�v�������E�F�u�̃t�H�[���⏑�ނɋL�����܂��B

�E�F�u��ŏ��ނ��A�b�v���[�h���Ċ����ł���ꍇ�ƁA���ʂ̋L����K�v���ނ̗X�����K�v�ȏꍇ������̂ŁA�m�F���܂��傤�B

STEP3

���Z�@�ւɕK�v���ނ��͂�����A���Z�@�ւƐŖ����ŐR�����s���܂��B

�R����ʉ߂�����NISA�����J�݂͊����ł��B

�����̏��S�҂Ȃ�A���k�����Ȃǂ�����ق������S�ł���ł��傤�B

�ǂ̋��Z�@�ւ������ɍ����Ă��邩�A��r�������đI��ł��������B

NISA�ɂ��ẮA���L�̋L�����������������B

NISA�̐ϗ��̎n�ߕ��́H�VNISA���n�߂�STEP�����

NISA�����J�݁g�悭����Q&A�h

NISA�E�݂���NISA�����J�݂̗���@���ӂ������g��d�����h����Ƃ́H �J�ݑO�̃`�F�b�N�|�C���g

NISA�̐ϗ��̎n�ߕ��́H�VNISA���n�߂�STEP�����

NISA�����J�݁g�悭����Q&A�h

NISA�E�݂���NISA�����J�݂̗���@���ӂ������g��d�����h����Ƃ́H �J�ݑO�̃`�F�b�N�|�C���g

�VNISA�̒��ӓ_

�������A���p���邽�߂ɂ́A���O�ɒm���Ă��������|�C���g������܂��B

�����ł́A�VNISA�𗘗p����ɂ������āA�c�����Ă����������ӓ_�����Љ�܂��傤�B

���sNISA�͈ڍs�ł��Ȃ�

���sNISA�̎��Y��VNISA�Ɉڂ��ꍇ�́A��x���p���Č��������A�VNISA�����ōē������邱�ƂɂȂ�܂��B

���sNISA�ł̐V�K���t��2023�N���܂łł����A��ېŊ��ԏI���܂ł͉^�p���p���ł��܂��B

�}���Ŕ��p����K�v�͂���܂��A2023�N�܂łɔ��t�������Z���i���ǂ����邩�A��ېŊ��Ԃ̂����ɍl���Ă����Ă��������B

NISA�̈ڍs�i���[���I�[�o�[�j�ɂ��ẮA���L�̋L�����������������B

�VNISA�̈ڍs�i���[���I�[�o�[�j�͂ł��Ȃ��H�葱���͕K�v�H

�VNISA�̈ڍs�i���[���I�[�o�[�j�͂ł��Ȃ��H�葱���͕K�v�H

�������i�ɏ���������

�����E�����M���EETF�������\���i�ł��邱�Ƃ͕ς�肠��܂��A���̂��������E�Ǘ������͑ΏۊO�ƂȂ�܂��B

����ɁA�����M���ł́A�M�����Ԃ��������A�܂���20�N�ȏ゠�鏤�i���ΏۂŁA�������z�^�̓����M������уf���o�e�B�u�����p�������̂͏��O����܂��B

�Ȃ��A���Z�@�ւɂ���čw���ł�����Z���i�̎�ނɈႢ�����邱�Ƃ́A�݂��ē����g�E���������g�Ƃ��Ɍ��sNISA�Ɠ����ł��B

���ꂩ��NISA�������J�݂���ꍇ�́A���Z�@�ւ�I�ԍۂɈ������i�ɂ��Ă��m�F���Ă����Ƃ����ł��傤�B

�VNISA�̕ύX�|�C���g��m���Ď��Y�`���Ɋ��p���悤

���ꂩ��NISA���n�߂�ꍇ�́A���sNISA�Ɠ��l�A�VNISA�ł��J�݂ł��������1�Ȃ̂ŁA�T�d�ɋ��Z�@�ւ�I��ł��������B

�I���R���ł́A���{�ő勉�̋K�͂Œ������s���A�u�VNISA �I���R���ڋq�����x�����L���O�v�\���Ă��܂��B�VNISA�������،���ЁE��s�ɂ��āA���ڂ��Ƃ̃����L���O��A���p�҂̌��R�~�E�]���Ȃǂ��m�F�ł��܂�����A���Z�@�ւ�I�ԍۂ͎Q�l�ɂ��Ă��������B