資産運用のポートフォリオとは?正しい考え方・作り方を解説

分散投資をする際には、具体的な投資先と投資する資産のバランスを可視化するポートフォリオの作成が欠かせません。

今回は、資産運用を始める前に知っておきたいポートフォリオについて、考え方や作り方を解説します。

目次

■ポートフォリオとは投資する金融資産や金融商品の組み合わせのこと

■ポートフォリオを作成するメリット

分散投資によって収益が安定する

自分に合ったリスク・リターンに応じて資産運用ができる

ライフスタイルに合わせた資産運用ができる

■資産運用方法ごとのリスクとリターン

預金

債券

投資信託

株式

不動産

REIT

外貨預金

■ポートフォリオの作成例

ローリスク・ローリターンタイプ

ミドルリスク・ミドルリターンタイプ

ハイリスク・ハイリターンタイプ

■ポートフォリオの作成から運用までの流れ

1. 資産運用の方針を決める

2. 資産の配分を決める

3. 購入する投資商品を決め、ポートフォリオを組む

■資産運用を始めるにあたって、ポートフォリオを作成してみよう

■ポートフォリオとは投資する金融資産や金融商品の組み合わせのこと

■ポートフォリオを作成するメリット

分散投資によって収益が安定する

自分に合ったリスク・リターンに応じて資産運用ができる

ライフスタイルに合わせた資産運用ができる

■資産運用方法ごとのリスクとリターン

預金

債券

投資信託

株式

不動産

REIT

外貨預金

■ポートフォリオの作成例

ローリスク・ローリターンタイプ

ミドルリスク・ミドルリターンタイプ

ハイリスク・ハイリターンタイプ

■ポートフォリオの作成から運用までの流れ

1. 資産運用の方針を決める

2. 資産の配分を決める

3. 購入する投資商品を決め、ポートフォリオを組む

■資産運用を始めるにあたって、ポートフォリオを作成してみよう

ポートフォリオとは投資する金融資産や金融商品の組み合わせのこと

資産運用における金融資産は、国内株式、外国株式、国内債券、外国債券、外貨預金、不動産などに分類できます。資産運用を開始する際には、資産運用の目的や資産の状況に応じて、どの程度までのリスクを取ることができるのかを表す尺度である「リスク許容度」を判断し、投資する金融資産の種類を大まかに決定します。これを「アセットアロケーション」といいます。

各金融資産への配分が決まったら、具体的な金融商品を選択していきます。この具体的な金融商品の組み合わせが「ポートフォリオ」です。

アセットアロケーションにもとづいてポートフォリオを作成することによって、投資先の偏りをなくしてリスクを軽減し、リスクとリターンのバランスを見ながら安定した資産運用を行うことができるでしょう。

ポートフォリオを作成するメリット

分散投資によって収益が安定する

金融商品を長く持ち続けることによって安定的にリターンを得る長期投資や、一定の価格で同じ銘柄をコツコツ購入し続ける積立投資と並ぶ代表的な資産運用の方法です。

「預貯金」や「債券」、「投資信託」、「株式」、「不動産」、「外貨預金」、「REIT」(リート)、「不動産投資信託」など、異なる金融資産に資金を分散させ、金融商品を分散させることで、リスクを抑えて収益を安定させることができます。

自分に合ったリスク・リターンに応じて資産運用ができる

資産運用におけるリスクとは、投資した金融商品のリターン(資産運用が成功したときに得られる収益、または失敗したときの損失)の変動幅を意味し、リスクが大きいほどリターンも大きくなります。

個人投資家の資産状況によって適切な資産運用の仕方が変わるため、ポートフォリオを組んで適切な金融商品の組み合わせを選ぶことが大切です。

ライフスタイルに合わせた資産運用ができる

例えば、30代独身で余剰資金が多く、積極的に投資したい人であれば、比較的リスクの高い株式などの金融資産を多めにした「攻め」のポートフォリオを組むことができます。定年退職をしたのでなるべく資産を減らさないように投資をしたい人であれば、比較的リスクの少ない国内債券などの金融資産を多めにした「守り」のポートフォリオを組むことで、目的に応じた資産運用がしやすくなるでしょう。

資産運用方法ごとのリスクとリターン

預金

債券

投資信託

投資信託は、値動きのある株式や債券などに投資をするため、基準価額(投資信託の価格)は市場動向によって変動します。リスクとしては、価格変動リスク、信用リスク、為替変動リスクなどがあります。短期的には損失が出る可能性もありますが、基準価額が上昇すれば、長期的には安定したリターンを期待できます。

株式

不動産

また、株価や為替など、ほかの投資対象の価格が大きく変動する中で、不動産の賃料水準は比較的安定しているため、安定した収入を期待できる点が魅力です。

REIT

REITは、不動産投資に比べて少額からの投資が可能なことや、株式よりも安定的なキャッシュフロー(投資から生じるお金の流れ)による収益が期待できますが、金利変動の影響を受けやすく、運用会社が倒産するリスクなどもあります。

外貨預金

外貨預金を始めてみたいと思ったら、オリコンなどの比較サイトで人気の外貨預金を調べてみるのもいいでしょう。

【最新】外貨預金 オリコン顧客満足度ランキング

ポートフォリオの作成例

ただし、ここで紹介する作成例はあくまでも一例であり、個々のリスク許容度や資産状況に合わせて、適切な金融資産や金融商品を選択することが重要です。

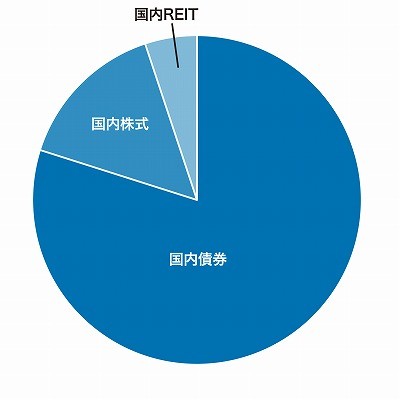

ローリスク・ローリターンタイプ

下記の例は、比較的リスクの低い国内債券を中心に、一部のみを比較的リスクの高い国内株式や国内REITに分散投資することで、リスクを抑えて確実に資産を増やすことを狙っています。

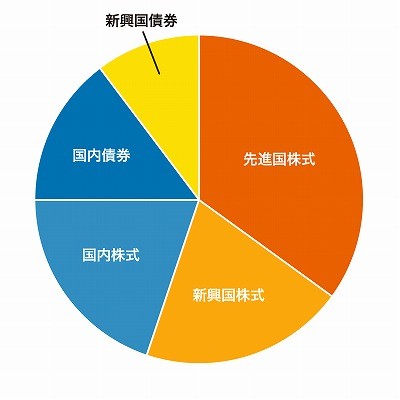

ミドルリスク・ミドルリターンタイプ

下記の例では、比較的リスクの低い国内債券は3割程度にし、価格変動リスクや為替変動のリスクをとって、国内株式や先進国債券、先進国株式を組み入れているのが特徴です。

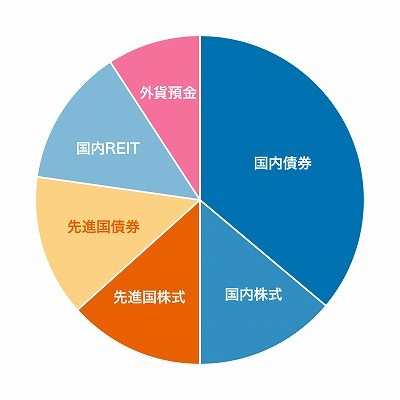

ハイリスク・ハイリターンタイプ

外国の株式の割合が大きいため為替変動リスクは上がりますが、その分リターンも大きくなる可能性があります。

ポートフォリオの作成から運用までの流れ

1. 資産運用の方針を決める

子供の教育資金や老後の資産など、目的に応じて目標金額、毎月の積立額、積立期間が異なります。目標から逆算して、適切な目標利回りを設定しましょう。

また、リスクをとって高いリターンを目指すか、分散投資でリスクを低減するかという投資方針も重要です。運用方針の決定には、金融庁の「資産運用シミュレーション」が役立ちます。

2. 資産の配分を決める

また、投資する際には年齢や個人の状況に応じた配分を考慮することも大切です。年齢や個人の状況に応じた配分の仕方には、下記のような例があります。

リスクが高いといわれる新興国株式や、比較的リスクの高い先進国株式などの比率を高め、比較的リスクが低い国内債券などの比率は低くしてポートフォリオを作成します。

国内株式や先進国株式、国内REITなどである程度のリスクとリターンを狙う一方、比較的安定した運用ができる国内債券や先進国債券を組み合わせ、リスクと安定感のバランスがとれたポートフォリオを作成します。

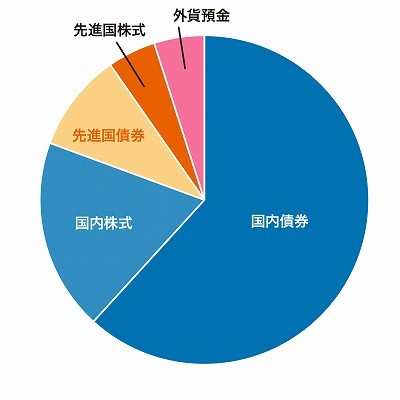

比較的リスクの小さい国内債券の割合を多くし、比較的リスクの高い国内株式と先進国株式を追加してポートフォリオを作成します。

一般的には、自由に使える資金が多く、中長期的な資産運用ができる若年層ほどリスク許容度が大きく、年齢が高くなるほど小さくなります。

3. 購入する投資商品を決め、ポートフォリオを組む

また、投資を行う地域も重要です。国内のみに投資する「国内型」、先進国に投資する「先進国型」、成長が著しい新興国に投資する「新興国型」といった選択肢があります。一般的に、新興国型はリスクが高く、国内型は比較的リスクが低いとされています。

資産運用を始めるにあたって、ポートフォリオを作成してみよう

ただし、ポートフォリオは、投資の目的やリスク許容度によって大きく作り方が変わります。作成後も、運用状況やライフスタイルの状況に応じて、定期的に見直しと調整(リバランス)を行うようにしてください。

初めてポートフォリオを組んで投資を始めるなら、外貨預金のような、外貨建ての金融商品の中でも仕組みがわかりやすい資産運用から始めてみてはいかがでしょうか。

オリコンでは、日本最大級の規模で調査を行い、毎年「外貨預金 オリコン顧客満足度ランキング」を発表しています。取引メニューや手数料、金利の満足度など、さまざまな視点のランキングを確認できますから、外貨預金選びの参考にしてください。

【最新】外貨預金 オリコン顧客満足度ランキング