2017年05月21日 10時40分

「掛け金が全額所得控除」とは? 税制優遇からみた個人型確定拠出年金の節税メリット

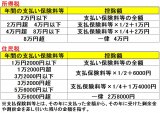

【図表1】所得税の限界税率

加入すると、3段階の税制優遇という節税メリットがある個人型確定拠出年金(愛称「iDeCo」イデコ)。そのなかでも最初に訪れるのが、毎月掛け金を積み立てる“拠出時”のタイミングでの節税メリットだ。実際のところ、どのくらいの節税につながるのか。そのメリットを検証する。

■所得控除の適用で所得税&住民税が軽減

個人型確定拠出年金として掛け金を積み立てると、その全額に「小規模企業共済等掛金控除」という名目の所得控除が適用される。これにより、課税対象となる所得金額が減るため、所得税と住民税が軽減される、という仕組みだ。

所得税は、給与収入から給与所得控除や各種所得控除をした「課税所得」の金額によって税率が変わる(図表1参照)。例えば、所得税の限界税率が10%の場合は、住民税(一律10%)と併せることになるので、掛け金の20%に相当する金額の節税対策ができる計算だ。

例えば、同じ条件で個人型確定拠出年金に、年間総額24万円の掛け金で積み立てた場合、節税できる額は24万円×20%=4万8000円となる。これを30年間続けたとすると、4万8000円×30年間=144万円となる。個人型確定拠出年金として積み立てるだけで、所得控除分だけでも、これだけの節税メリットが生まれるというわけだ。ちなみに、紹介した計算式は全て概算で、実際の節税額を保証するものではなく、復興特別所得税は考慮していない。

■節税メリットを個人年金保険と比べると?

老後の蓄えを作る方法のひとつに「個人年金保険」がある。こちらも、老後の資産形成を目的として加入する個人年金で、“個人で準備する年金”という点において、個人型確定拠出年金も個人年金保険も同じだ。では、どのような違いがあるのか。

個人年金保険は、生命保険料控除の対象となる。控除額には上限額が設けられており、2012年以降に締結した契約の場合、所得税は4万円、住民税は2万8000円が上限だ(図表2参照)。さらに、年間24万円の保険料を払う場合、所得税、住民税ともに上限額が適応となる。所得税の限界税率が10%の場合の節税額はというと、4万円×10%=4000円の所得税と、2万8000円×10%=2800円の住民税を足した6800円となる。30年間継続した場合の節税額は、6800円×30年間=20万4000円だ。仮に30年間継続した場合を比較すると、個人年金保険が約20万、個人型確定拠出年金が約144万と、約100万円以上の差が出る。

個人型確定拠出年金は、もちろん元本割れもあり得るが、所得控除には上限がないため、大きなメリットをもたらす可能性も高そうだ。上手に活用して運用しよう。

(マネーライター・永井志樹子)

>><最新ランキング> 利用前に確認したい満足度No.1の「ネット証券」は…?

>>「自分年金」作りの大本命! 確定拠出年金って何がすごい?